Über die letzten zwei Jahre gehörten die amerikanischen Fahrzeugmärkte zu den heißesten Eisen, die es nach der Wiedereröffnung der Wirtschaft nach den Covid-Lockdowns gab. Monat um Monat kletterten die Preise, was vor allem auf die Märkte für Gebrauchtfahrzeuge zutraf.

Mittlerweile scheint in diesem Marktsegment jedoch ein Höhepunkt erreicht und überschritten worden zu sein. Während die Preise für Gebrauchtfahrzeuge überrollen und nun wieder sinken, stagnieren die Preise für Neuwagen aufgrund von anhaltenden Lieferschwierigkeiten auf hohen Niveaus.

Große Banken an der Wall Street werden vorsichtig

Es sind ausgerechnet die großen Wall Street Banken, die momentan vor dem Aufziehen von schwerwiegenden Problemen an den amerikanischen Fahrzeugmärkten warnen. Insbesondere die sinkenden Preise an den Märkten für Gebrauchtfahrzeuge erhöhten das Risiko, dass immer mehr Kreditnehmer unter einen zunehmenden Finanzdruck zu geraten drohen.

Grund hierfür ist, da die Gebrauchtwagenpreise – ähnlich der Situation in den Jahren 2008 und 2009 während der globalen Finanzkrise – unter die ehedem bei Banken aufgenommenen Kreditaufnahmebeträge zu sinken drohen.

Auf diese Weise entstehen Kreditnehmern negative Vermögenswerte, heißt also, dass der aktuell bezahlte Marktpreis für kreditfinanzierte Gebrauchtwagen unter die ehedem bei den jeweiligen Banken aufgenommenen Kreditbeträge sinkt.

Wachsende Kreditabschreibungen bei Wells Fargo

Analysten hörten kürzlich sehr aufmerksam zu, als die amerikanische Großbank Wells Fargo darüber sprach, dass zunehmende Verluste im Bereich der im vergangenen Jahr vergebenen Darlehen für Fahrzeugkäufe zu wachsenden Kreditabschreibungen bei Wells Fargo geführt haben.

Im Fall von Wells Fargo scheint es sich nicht um einen Einzelfall zu handeln. Auch der zweitgrößte Fahrzeugkreditgeber des Landes, Ally Financial, berichtete kürzlich darüber, dass sich die eigenen Kreditabschreibungen im Bereich der Gebrauchtfahrzeugdarlehen im dritten Quartal vervierfacht haben.

Der Konkurrent Fifth Third Bancorp teilte mit, die Vergabe von neuen Fahrzeugkrediten inzwischen gestoppt zu haben. Auch ein Grund hierfür dürfte sein, dass die Preise für Gebrauchtfahrzeuge in den Vereinigten Staaten im dritten Quartal um sieben Prozent gesunken sind.

Es handelt sich hierbei um den stärksten Preiseinbruch seit den Zeiten der globalen Finanz- und Bankenkrise. Seitens der Analyse- und Fahrzeugauktionsfirma Manheim wird davor gewarnt, dass sich die Probleme an den amerikanischen Fahrzeugmärkten noch intensivieren werden.

Immer mehr Kreditnehmer leiden unter negativen Vermögenswerten

Denn wenn Kredit- und Darlehensnehmer ihren Banken höhere Beträge schulden als die zugrundeliegenden Vermögenswerte an Wert aufweisen, so wächst das Risiko, dass viele der hiervon betroffenen Kreditnehmer ihre Darlehenszahlungen stoppen. Die zugrundeliegenden Vermögenswerte, in diesem Fall Fahrzeuge, werden dann durch die kreditgebenden Banken eingezogen.

Die aktuelle Situation erinnert doch recht eingehend an die Situation an den amerikanischen Immobilien- und Fahrzeugmärkten vor und nach dem Ausbruch der globalen Finanzkrise. Viele Kreditnehmer, die sich finanziell „unter Wasser“ befanden, gaben bei ihren Banken einfach die Schlüssel ihrer kreditfinanzierten Häuser oder Fahrzeuge ab.

Eine ähnliche Situation könnte nun erneut auf wichtige Wirtschafts- und Kreditsektoren in den Vereinigten Staaten zukommen. Seitens der Banken und Kreditgeber heißt es, dass zudem auch die zu erzielenden Margen in der Produktion von Neuwagen zuletzt deutlich unter Druck geraten sind.

Viele Autobauer beklagen sich neben weiter steigenden Kosten auch über eine viel zu hohe Inflation im Land. Darüber hinaus seien Lieferkettenprobleme nach wie vor nicht auf eine zufriedenstellende Weise gelöst.

Die rückläufigen Preise an den Märkten für Gebrauchtfahrzeuge verschärfen diese Situation zusätzlich, wie der Chef von Fifth Third Bancorp, Tim Spence, kürzlich erklärte. Aus diesem Grund habe sein Institut die Vergabe von neuen Fahrzeugkrediten vorerst eingestellt.

Seitens Ally Financial hieß es hierzu, dass die Nettoabschreibungen in diesem Bereich im nächsten Jahr auf bis zu 1,6 Prozent zu klettern drohen. Im dritten Quartal lag diese wichtige Kennziffer bei 1,05 Prozent.

Kreditcontrolling wird verschärft

Entgegen der durch Fifth Third Bancorp getroffenen Entscheidung möchte sich Ally Financial jedoch nicht aus einer Neukreditvergabe im amerikanischen Fahrzeugsektor zurückziehen. Vielmehr habe man das hauseigene Kreditcontrolling verschärft, um jene Darlehensnehmer frühzeitig zu identifizieren, die Probleme bei der Rückzahlung ihrer aufgenommenen Kredite zu bekommen scheinen.

Bei Wells Fargo sieht die vorherrschende Lage hingegen ganz anders aus. Nachdem die Bank feststellte, dass sich die Kreditzahlungsschwierigkeiten unter Darlehensnehmern, die erst im vergangenen Jahr einen Fahrzeugkauf auf Kredit finanziert hatten, erhöhten, dauerte es nicht lange, bis sich das Institut zu einer Verschärfung der hauseigenen Kreditvergaberichtlinien entschlossen hatte.

Folge ist, dass die durch Wells Fargo genehmigte Kreditvergabe im Fahrzeugbereich im dritten Quartal um vierzig Prozent im Vergleich mit der Vorjahresperiode eingebrochen ist. Erschwerend kommt aus heutiger Sicht hinzu, dass die Fahrzeugpreise nach der Aufhebung der Covid-Lockdowns in den USA förmlich durch die Decke gegangen sind.

Produktionsstilllegungen und schwerwiegende Lieferprobleme im Fahrzeugsektor (Stichwort: Halbleiter- und Chipengpässe) lasteten auf der Herstellung von neuen Fahrzeugen. An den Märkten für Gebrauchtfahrzeuge begannen daraufhin die Preise abzuheben.

Fahrzeugkredite weiter bezahlen oder Autos bei den Banken abgeben?

Unter Käufern von Gebrauchtfahrzeugen führte diese Entwicklung zu einer Aufnahme von höheren Bankdarlehen zur Finanzierung dieser Käufe. Es sind jetzt eben jene Kreditnehmer, die sich vor die Frage gestellt sehen, ob es noch Sinn macht, an den ehedem kreditfinanzierten Fahrzeugen angesichts der nun wieder sinkenden Gebrauchtfahrzeugpreise festzuhalten.

Unter Autoanalysten werden die aktuellen Entwicklungen in diesem Bereich keineswegs kleingeredet oder verharmlost, da auf den Fahrzeugfinanzierungssektor schwere Zeiten und weiter steigende Kreditausfälle zuzukommen scheinen.

Erwähnt sei, dass die Preise für Gebrauchtfahrzeuge in den Vereinigten Staaten trotz der zuletzt zu beobachtenden Rückgänge noch immer deutlich oberhalb der vor dem Ausbruch der Covid-Krise zu beobachtenden Niveaus liegen.

Subprime-Kreditsektor rückt erneut in den Fokus der Aufmerksamkeit

Unter den kreditgebenden Banken wird damit gerechnet, dass sich die Zahlungsprobleme vor allem unter einkommensschwachen – und somit dem Subprime-Sektor zuzurechnenden Kreditkunden – in den nächsten Monaten deutlich verschärfen werden.

Auch wenn es die Biden-Administration so kurz vor den abzuhaltenden Zwischenwahlen zum Kongress (Mid-terms) nicht hören möchte, so deuten alle großen Umfragen darauf hin, dass die größte Sorge, welche die Amerikaner – von den Demokraten über unabhängige Wähler bis hin zu den Republikanern – umtreibt, die viel zu hohe Inflation im Land ist.

Bemerkenswerte Schlüsse lassen sich zudem aus der Beobachtung ziehen, dass der US-Dollar gegenüber fast allen anderen großen Papierwährungen schon seit geraumer Zeit enorm stark ist, die heimische Inflation jedoch trotz allem auf einem hohen Niveau verharrt.

Diese als viel zu hoch empfundene Inflation nagt entsprechend an der Kaufkraft der Bürger und Unternehmen. Falls es jetzt zu weitläufigen Zahlungsschwierigkeiten unter Subprime-Kreditnehmern in den USA kommen sollte, so drohen sich manche Ereignisse in den Jahren 2007 bis 2009 vielleicht zu wiederholen.

Bankensystem gerät verstärkt unter Druck

Weltweit lässt sich beobachten, dass das Bankensystem unter Druck zu geraten scheint. Es sind einerseits die teilweise deutlich gesunkenen Aktienkurse in diesem Bereich, die auf Ungemach in diesem Sektor hindeuten.

Andererseits sind es akute Finanzprobleme, von denen beispielsweise die Schweizerische Großbank Credit Suisse betroffen zu sein scheint. Wenn es in einer Videodokumentation der Financial Times zuletzt in der Überschrift hieß, dass die Uhr für die Credit Suisse Group ticke, so dürfte unter vielen Investoren und Beobachtern spätestens ab diesem Zeitpunkt die Alarmleuchten angesprungen sein.

Fifth Third Bancorp hatte kürzlich noch Öl ins Feuer der Erwartungen an eine deutliche Verschärfung der Lage im Subprime-Kreditsektor gegossen, darauf hinweisend, dass einkommensschwache Kreditnehmer ihre kreditgebenden Banken vermehrt zu Konzessionen drängen könnten.

Fifth Third Bancorp sei zwar selbst nicht sonderlich aktiv in diesem Bereich. Doch auf Kreditgeber, die einen größeren Anteil ihrer Darlehen an Subprime-Kreditkunden vergeben haben, könnten demnächst weitläufige Probleme zukommen, wie es hieß.

Hierzu wird es unter aller Voraussicht vor allem dann kommen, wenn die Preise an den Märkten für Gebrauchtfahrzeuge von den aktuellen Niveaus aus weiter sinken sollten. In diesem Fall würden nämlich immer mehr Kreditnehmer finanziell „unter Wasser“ geraten.

Zuletzt berichtete Bloomberg, dass die amerikanische Wirtschaft unter Bezugnahme auf ein eigenes Berechnungsmodell innerhalb des nächsten Jahres zu einem Grad von einhundert Prozent in eine Rezession abtauchen wird.

Diese Zusammenfassung für CK*Wirtschafsfacts von Roman Baudzus nimmt Bezug auf einen Bericht auf der Seite von autonews.com.

„Was heißt das für mich konkret!?“ (Roman Baudzus)

Dabei befindet sich die amerikanische Wirtschaft auf Basis der klassischen und Jahrzehnte lang vorherrschenden Definition einer Rezession, nämlich zwei aufeinander folgenden Quartalen, die sich durch eine sinkende Wirtschaftsleistung auszeichnen, doch längst schon in einer Rezession.

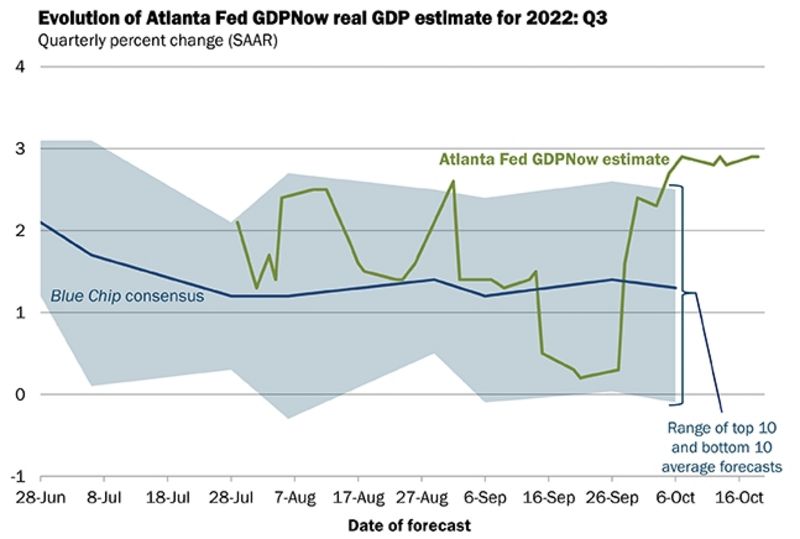

Ein Blick auf das BIP-Prognosemodell der Federal Reserve Bank of Atlanta lässt erkennen, dass die aktuelle Prognose für das Wirtschaftswachstum der amerikanischen Wirtschaft im dritten Quartal bei 2,9 Prozent liegt.

Ausgerechnet jetzt wird diese Prognose durch die vorherrschenden Konsensschätzungen unter Analysten und Volkswirten (blaue Linie) in Zweifel gezogen, was wiederum darauf schließen lässt, dass die in der amerikanischen Wirtschaft herrschenden Bedingungen weitaus härter zu sein scheinen als durch das Fed-Modell GDPNow aktuell ausgewiesen.

Wie dem auch sei, es ist damit zu rechnen, dass sich die ökonomischen Bedingungen in den USA über die Wintermonate verschlechtern werden, was zu Turbulenzen an den Kredit- und Darlehensmärkten zu führen droht.

Anleger sollten die Situation an den Kreditmärkten aus diesem Grund aufmerksam im Auge behalten, um ihre eigenen Rückschlüsse im Hinblick auf die Robustheit der amerikanischen Wirtschaft zu ziehen.

Potenziell zunehmende Kreditausfälle in vielerlei Bereichen, wie jetzt durch die großen Banken an der Wall Street befürchtet, werden den Weg weisen.

Kommentare

wo ist denn die dax-Kurve und Dow Jones, Gold, Öl etc. zu finden, die vorher immer aufgeploppt ist.

Bisher fand ich Umstellungen auf der webseite oft ärgerlich, beispielsweise auch als Sie die klare Struktur verlassen haben und u.a. seither vor jeden Beitrag so ein überflüssiges Bildchen setzen...

danke für Hinweis auf die Kurven