Natürlich gingen die Entwicklungen an der Inflationsfront auch an uns Beratern nicht vorbei. In den letzten Wochen habe ich die in der Finanzplanung unterstellte Inflationsrate als Reaktion darauf ebenfalls erhöht und bei der Besprechung mit Mandanten einige überraschte Blicke geerntet: welch’ große Auswirkung die ohnehin oft vergessene Inflationsrate auf die Finanzplanung ja haben kann!

Die Generationenfrage: wie lang ist mein verbleibender Planungs- und Anlagezeitraum?

In vielen Fällen können insbesondere jüngere Mandanten angesichts des noch langen Planungs- und Anlagehorizontes beruhigt werden. Hier ist die aktuelle Inflationslage als Ausreißer zu werten und wird auf Dauer im Durchschnitt weniger ins Gewicht fallen.

Aber was ist mit Mandanten der Generation 50+? Was ist, wenn der wohlverdiente Ruhestand bereits näher rückt? Wie sollte ihr vorhandenes Vermögen strukturiert sein und reicht es überhaupt aus, um den Lebensstandard zu halten oder besteht eine Lebensstandardlücke – und wenn ja, in welcher Höhe?

Nun kommen zu einer Inflation auf Rekordhöhe auch Themen wie Kursrückgänge bei nahezu allen großen Anlageklassen (Aktien, Anleihen oder Immobilienvermögen) im Jahr 2022 hinzu und scheinen den gewünschten und möglicherweise bereits ausfinanzierten Ruhestand ins Wanken zu bringen.

Will man im Alter finanziell unabhängig von anderen bleiben und den Lebensstandard halten, ist eine strukturierte Planung unabdingbar.

Schauen wir uns hierfür das Praxisbeispiel der Eheleute Muster einmal genauer an:

Martina und Dr. Max Muster sind beide Baujahr 1965, also aktuell 57 Jahre alt. Während Frau Muster sich vor ein paar Jahren um die Kinder Martin und Johannes zu Hause gekümmert und nach deren Einschulung eine Teilzeitstelle angenommen hat, ist Herr Muster zum stellvertretenden Geschäftsführer eines mittelständischen Unternehmens aufgestiegen. Beide planen in zehn Jahren – also mit 67 Jahren – in Rente zu gehen.

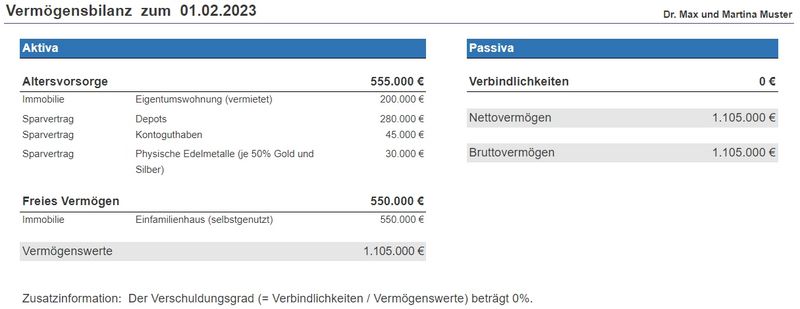

Wie aus der nachfolgenden Vermögensbilanz erkenntlich wird, wohnt das Ehepaar in einer selbstgenutzten Immobilie Nahe Darmstadt. Durch ein Erbe ist Frau Muster vor einigen Jahren Eigentümerin einer Eigentumswohnung geworden, welche sie seitdem vermieten. Neben Kontoguthaben besitzt Herr Muster ein diversifiziertes Depot und physische Edelmetalle.

Um uns den Einfluss der Inflation gemeinsam vor Augen zu führen, lassen Sie uns am besten verschiedene Szenarien betrachten:

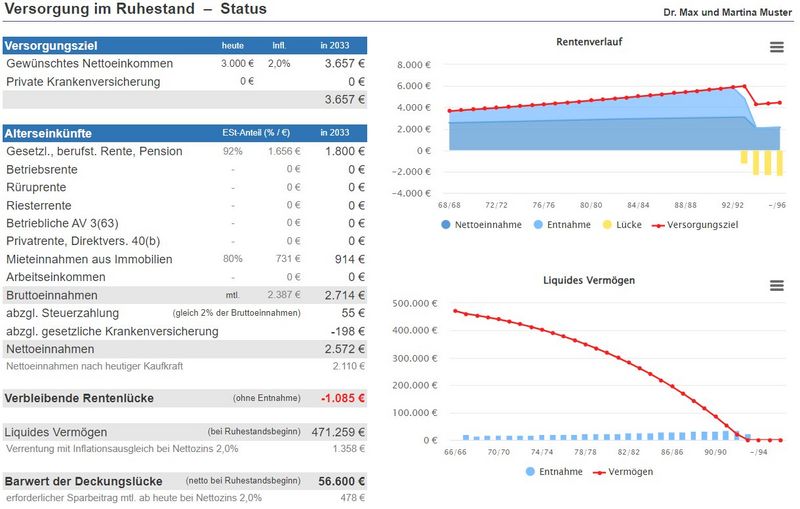

1. Inflation in Höhe der historischen Inflationsrate: 2 % p.a.

Das Inflationsziel der EZB beträgt zwei Prozent. Und dieses Ziel wurde im Rückblick auf die letzten Jahre auch erfreulicherweise erreicht. Nimmt man die zwei Prozent also auch als Inflationsrate für die Zukunft an, ergibt sich folgende Ruhestandsplanung:

Und bereits in diesem Beispiel wird die Wirkung der Inflation sichtbar: aus dem heutigen gewünschten Nettoeinkommen in Höhe von 3.000 EUR werden bei einer Inflation von zwei Prozent innerhalb von zehn Jahren Ausgaben in Höhe von ca. 3.657 EUR für den identischen Lebensstandard. Verrechnet man diese mit den Einnahmen und Abzügen für Steuer- und Sozialabgaben ergibt sich eine monatliche Rentenlücke, welche aus dem liquiden Vermögen gefüllt werden muss, in Höhe von ca. 1.085 EUR. Das Vermögen zu Ruhestandsbeginn beträgt ca. 470.000 EUR und reicht dem Ehepaar bis zu ihrem ca. 93. Lebensjahr.

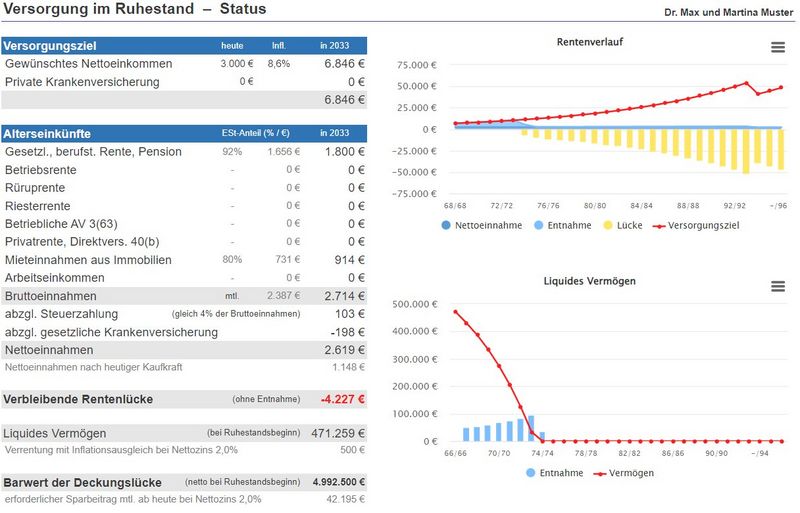

2. Eine Inflation in Rekordhöhe von 8,6 % p.a. hat große Auswirkungen

Gehen wir jedoch davon aus, dass die Inflation in den kommenden Jahren nicht sinken, sondern sich konstant bei ca. 8,6 % p.a. einpendeln wird, wird das ganze Ausmaß der Problematik offenkundig: im Jahr 2033 würden 6.846 EUR pro Monat benötigt, um den Lebensstandard zu halten – das benötigte Kapital hätte sich innerhalb von wenigen Jahren also mehr als verdoppelt.

Wie in dem Liniendiagramm unten rechts zu erkennen ist, ist das liquide Vermögen zu Ruhestandsbeginn bereits zum 74. Lebensjahr der Eheleute aufgrund der gestiegenen Kosten vollständig aufgebraucht. Das heißt in anderen Worten, dass die gestiegene Inflation den zeitlichen Horizont um rund 20 Jahre verkürzt; umgerechnet um ca. 2/3 der Ruhestandphase.

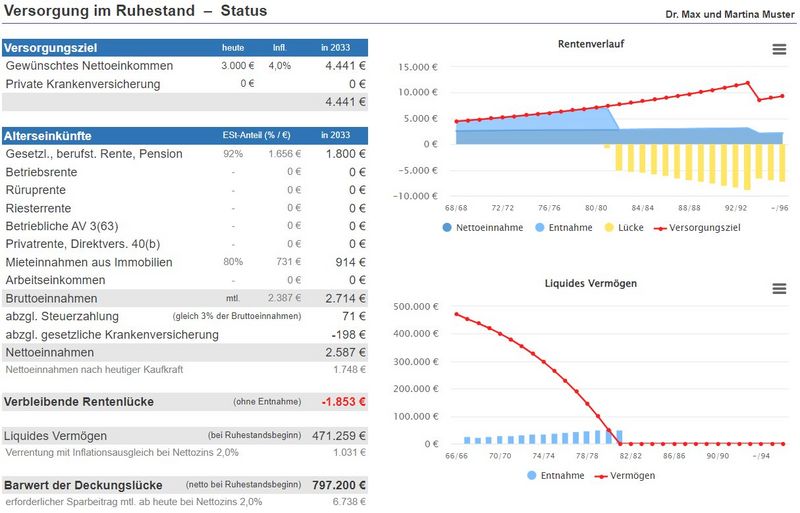

3. Die neue Realität: durchschnittliche Inflationsrate von 4 % p.a. für die nächsten 30 Jahre

Aufgrund verschiedener Ursachen und Zusammenhänge gehen Experten jedoch nicht davon aus, dass die Inflation auf dem 8,6 %-Niveau langfristig fortbestehen wird. Jedoch muss auch außergewöhnlichen Ergebnissen – sogenannten Outliern – Tribut gezollt werden, da sie den Durchschnitt signifikant beeinflussen und das auch umso stärker, je kürzer der verbleibende Planungshorizont ist. Aus diesem Grund ist es für Personen der Generation 50+ ratsam mit einer erhöhten Inflationsrate zu rechnen. In unserem folgenden Beispiel wird für Ehepaar Muster eine Inflationsrate in Höhe von vier Prozent angesetzt.

In diesem Szenario steigen die Ausgaben inflationsbedingt auf monatlich ca. 4.441 EUR. Das liquide Vermögen reicht dann bis zum Erreichen des 81. Lebensjahres – im Anschluss kann nur noch aus den Renten- und Mieteinnahmen gelebt werden.

„Was heißt das konkret für mich?!“

Niemand hat eine Glaskugel und kann die Zukunft vorhersehen. Den Ruhestand rein auf der eigenen Meinung oder der Meinung von Experten und deren Einschätzung zu Wirtschafts- oder Kapitalmarktentwicklungen aufzubauen war bereits in der Vergangenheit ein schlechter Ratgeber. Oder hat tatsächlich jemand im Jahr 2020 die Coronakrise und im Jahr 2022 die beschriebenen Problemfelder exakt prognostizieren können und dann auch die richtigen Handlungen daraus abgeleitet?

Die Herausforderungen der eigenen Finanzplanung werden immer komplexer und es erscheint daher unerlässlich, sich mit den eigenen Lebenszielen und der damit verbundenen Planung der Finanzen zu beschäftigen. Um die eigene Situation zu verstehen und richtige Handlungsschritte abzuleiten, sollten im ersten Schritt alle Daten korrekt zusammengetragen werden und anschließend, wie im Beispiel dargestellt, verschiedene Szenarien durchdacht werden. Zudem sollte angesichts der Vermögensstruktur überlegt werden, wie die Inflation auf die verschiedenen Vermögenswerte wirkt.

Um einen ersten Eindruck zu bekommen und sich einen Überblick zu verschaffen, können Sie gerne das folgende kostenfreie Werkzeug nutzen:

https://ypos.xps-privatfinanz.de/StartRpc.aspx

Auf dieser Basis sind Sie in der Lage Ihre Überlegungen zu konkretisieren und eine Strategie herzuleiten. Bedenken Sie bitte dabei auch „verwandte“ Fragestellungen, beispielsweise hinsichtlich Ihrer Vermögensstruktur und Liquiditätsplanung, zu berücksichtigen und Ihre Planung in regelmäßigen Abständen an die eigene Lebensplanung und die exogenen Faktoren (Zinsen, Kapitalmarktpreise, …) anzupassen.

Kommentare

Für jemanden, der ggüb. mir 16 Jahre Vorsprung hat, und als stv. GF doch wohl hoffentlich nicht ganz schlecht entlohnt wird, haben die Musters im Vergleich zu mir relativ wenig Vermögen angehäuft, selbst wenn ich mal herausrechne, dass ich bereits mit Wohneigentum gestartet bin, dafür jedoch keine Eigentumswohnung geerbt habe.

Unsere Familie hat in den letzten 5 Jahren, trotz zweier Kleinkinder (Alleinverdiener) pro Jahr 50.000,- € auf die Seite gelegt, bei einem Bruttoeinkommen von ca. 130.000,- € im Jahr. Das sollte Herr Muster als stv. GF doch auch hinbekommen können. Selbst wenn ich nur den halben Wert ansetze, müssten die Musters ihr liquides Vermögen in den kommenden 10 Jahren auch ohne Wertsteigerung noch um 250.000,- € pushen können.

Die 1.800,- € gesetzl. Rente erscheinen mir auch sehr wenig für einen stv. GF, dessen Arbeits-Einkünfte doch sicherlich die Beitragsbemessungsgrenze überschreiten. Sollte ich bis zum Renteneintritt 2048 auf dem Niveau der letzten 5 Jahre einzahlen, prognostiziert mir die DRV eine Altersrente von 3.272,- € (zugegeben erst in 2048). Schon jetzt hätte ich 1.300,- € Anwartschaft. Und das ist nur meine Rente. Die Rente meiner Frau, die wie Frau Muster seit diesem Jahr wieder Teilzeit arbeitet, kommt da noch on top.

Ist es denn realistisch die erwartete gesetzliche Rente und die Mieteinnahmen bei einer Inflationserwartung von 8,6 % p.a. für die nächsten 10 Jahre komplett unverändert zu lassen? Müsste man da nicht auch ein wenig draufsatteln?

Alles in Allem erscheint mir die Rechnung ziemlich konservativ, was bei den zu erwartenden Unsicherheiten auch geboten scheint.

Vielen Dank Herr Leichtweiß, dass Sie uns an Ihren Praxiserfahrungen und Ihrer Expertise teilhaben lassen. Ich schätze Ihre Arbeit sehr.

bevor ich mir Gedanken über alle Eventualitäten innerhalb des bestehenden Systems gemacht habe, stand für mich vorrangig die Frage im Raum, ob es denn dieses System in absehbarer Zeit überhaupt noch geben kann.

Die Antwort, die ich mir bereits vor etlichen Jahren selbst gegeben hatte, war nein.

Aus diese Perspektive betrachtet, erkennt man ganz andere Wege.

Zurückblickend hat mich mein Aluhut wunderbar vor schwerwiegenden Fehlern geschützt.

... sehe ich genauso. Einfach nur zu extrapolieren - was soll das, Herr Leichtweiß?

Gibt es keine Gefahr einer Eskalation der Konfrontation mit Russland? Und China?

Was sind da Ihre Fingerübungen für geträumte Jahrzehnte von Friedenszeiten noch wert?

Völlig andere Überlegungen sind jetzt angesagt!

im letzten Beitrag hatten wir Einkommens- und Vermögenswerte, die einigen Lesern zu hoch erschienen. Letztendlich wird das immer so sein... Es gibt Personen, deren Fondssparplan ist höher als das Nettoeinkommen von anderen Personen. Daher sind die Beispiele auch immer nur Denkanstöße, die grundsätzliche Methodik und häufige Fragestellungen aufgreifen.

Hallo Zierfisch und Selbstdenker,

ja, die Zukunft ist, wie immer, unsicher. Daher verteilt man sein Vermögen auch global, streut über Geld/Sach- und Subststanzwerte und hält physische Edelmetalle. Für mich ist die laufende Planung für den "finanziellen Normalfall" kein Widerspruch zur Berücksichtigung möglicher Extremereignisse.

Die meisten Menschen machen ja auch eine Fortbildung, kaufen eine Immobilie und gehen langfristige Beziehungen, obwohl jederzeit schlimme Dinge passieren können.

vielen Dank für Ihre Antwort.

Ich kann niemanden belehren, sondern möchte einfach nur auf meine Sichtweise hinweisen. Noch läuft das alte System, sich diesem jetzt gänzlich zu entziehen ist sowieso unmöglich. Ich sehe die Wahrscheinlichkeit einer fundamentalen Veränderung binnen weniger Jahre bei 100 %, deshalb fällt es mir sehr schwer, meine Zukunftsplanungen auf dem Regelwerk der Gegewart zu gründen.

Habe nichts - verstehen Sie das bitte als Imperativ.

Allerbeste Grüße

da ich leider oder Gott sei dank schon 86 Jahr alt bin, helfen mit Ihre Darstellungen sicher nicht mehr.

Bei mir gilt, wie kann ich mein Erspartes über die Runden bringen, um mir dann die hohen Selbstbeteiligungen im Pflegeheim für mich und meine Frau noch leisten zu können.

Meine Investition in den Dirk Müller Premium Fond hilft dabei nämlich bestimmt nicht !

Im Augenblick hilft mit meine gleichalterige Frau noch Zuhause, hoffentlich noch lange.

Haben Sie einen guten Rat für mich ?

Hermann Eisenhardt

Danke für den Denkanstoss!! Als ehemaliger DDR Bürger mit 15 Jahre Einkommen in der BRD im Niedriglohnsektor und keiner Inmobilie, sind das natürlich Rosige Aussichten wenn ich 2028 mit 1700€ und eigenem Vermögen von 50000€ in Rente gehen darf! Da hilft mir dann auch der DirkMüller Premium Fonds nichts mehr, wenn bereits jetzt von 15000€ Abfindung nurnoch 13000 vorhanden sind.

Mfg Stha