Angesichts einer nominal nur noch gering wachsenden Wirtschaft bei einer gleichzeitig kletternden Inflation hat die Tokioter Regierung am vergangenen Freitag ein weiteres Ausgabenpaket in Höhe von umgerechnet knapp 490 Milliarden US-Dollar verabschiedet, welches noch die Zustimmung durch das Parlament benötigt.

Mittels eines in diesem Gesamtpaket enthaltenen Anteils von knapp 200 Milliarden US-Dollar sollen die japanischen Verbraucher vor den Auswirkungen der steigenden Inflationsraten im Land einschließlich der sich an den internationalen Währungsmärkten fortsetzenden Talfahrt des japanischen Yens abgeschirmt werden.

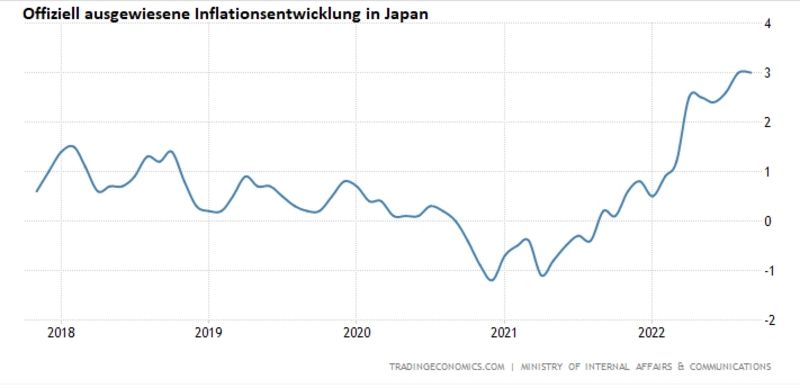

Eine steigende Inflation in Japan wurde noch bis vor Kurzem kaum für möglich gehalten

Eine steigende Inflation, die viele Beobachter und Kommentatoren in Japan angesichts eines sich über weite Teile der letzten drei Jahrzehnte verstetigenden Deflationstrends kaum noch für möglich gehalten haben, soll nun also mittels zusätzlicher Staatsausgaben „bekämpft“ werden.

Ähnlich wie in Deutschland, wird sich das japanische Ausgabenpaket unter Bezugnahme auf den japanischen Premierminister Fumio Kishida hauptsächlich auf eine staatliche Entlastung im Bereich der Gas- und Stromkosten unter den japanischen Privathaushalten fokussieren.

Während andere große Zentralbanken wie die Federal Reserve, die Bank of England oder die EZB zumindest damit begonnen haben, ihre Leitzinsen angesichts einer aus dem Ruder laufenden Inflation anzuheben, lässt sich hiervon in Japan überhaupt nichts erkennen.

Im Gegenteil hatte der japanische Zentralbankchef Haruhiko Kuroda nur wenige Stunden vor Verlautbarung der Regierung zur Verabschiedung eines neuen Ausgabenpaketes kategorisch ausgeschlossen, den japanischen Leitzins in absehbarer Zeit anheben zu wollen.

Dabei wurde in der vergangenen Woche der höchste Anstieg des Verbraucherpreisindex und der allgemeinen Verbraucherpreise in der Hauptstadt Tokio seit dem Jahr 1989 vermeldet (der aktuelle Verlauf geht aus der oben abgebildeten Grafik von tradingeconomics.com hervor).

Da die Bank of Japan von ihrer Kontrolle der heimischen Zinskurve jedoch nicht ablassen möchte (kann), wird an den internationalen Finanzmärkten schon bald mit einer nochmaligen QE-Ausweitung durch die Bank of Japan gerechnet:

Bank of Japan erhebt Kampf gegen steigende Zinsen zum obersten Gebot der Stunde

Ziel der Zentralbank ist und bleibt, die japanischen Zinsen im langläufigen Bondbereich an einem Ausbruch nach oben zu hindern. Einmal mehr steht der japanische Yen angesichts der aktuellen Entwicklungen im Zentrum der Betrachtungen an den globalen Währungsmärkten.

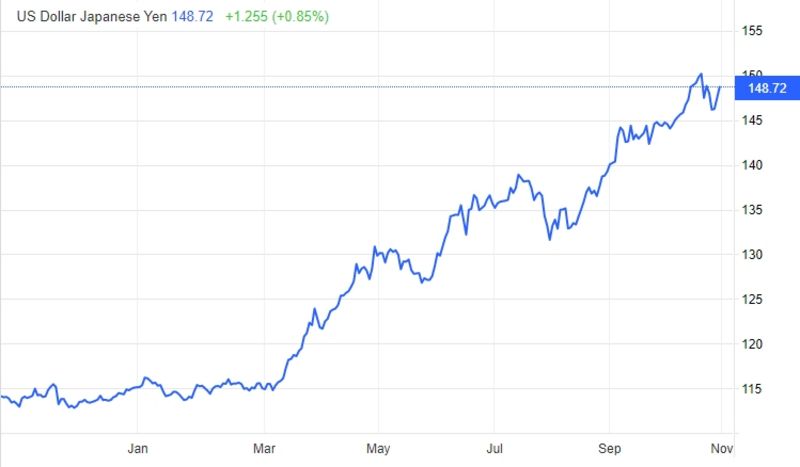

Von einer durch die Bank of Japan in den Sand gezeichnet „roten Linie“ kann inzwischen keinerlei Rede mehr sein. Diese „rote Linie“ (145 Yen pro US-Dollar) wurde mittlerweile – und trotz der zuletzt erfolgten Interventionen der Bank of Japan an den Währungsmärkten – nachhaltig durchbrochen.

Und so setzte sich die Talfahrt des japanischen Yens in den letzten Tagen exakt in Richtung der in vorherigen Berichten in Aussicht gestellten Marke von 150 Yen pro US-Dollar fort, wie aus der oben abgebildeten Grafik von tradingeconomics.com hervorgeht.

Angemerkt sei, dass die japanische Zentralbank im Monat Oktober rekordhohe 43 Milliarden US-Dollar an eigens gehaltenen Reserven in den Ring geworfen hat, um den Außenwert des japanischen Yens zu stabilisieren.

Yen-Absturz setzt sich fort

Erfolgreich ist die Bank of Japan in ihrem Versuch bislang erwartungsgemäß nicht gewesen. Unter zahlreichen institutionellen Investoren, allen voran Nomura, wurde die Vorgehensweise der Bank of Japan vor dem Wochenende als „katastrophal“ und „den gegebenen Umständen nicht gerecht werdend“ bezeichnet.

Eine getroffene Aussage von Zentralbankchef Haruhiko Kuroda wurde von einigen Medien am Freitag wie folgt zitiert:

„Im Fall der Kontrolle über die Zinskurve handelt es sich um eine Methode der finanziellen Lockerung (QE), die sich nicht nachteilig auf die den japanischen Yen auswirkt. Geldpolitisch betrachtet, steht der japanische Yen nicht im Strategie-Fokus der Zentralbank.“

Wenn dem so wäre, wie erklärt es sich dann, dass der japanische Yen von einem Tief zum nächsten taumelt? Und falls der Verlauf des japanischen Yens das Board der Zentralbank nicht kratzen oder bekümmern würde, warum wurden dann bis zum aktuellen Zeitpunkt bereits Reserven in Höhe von zig Milliarden US-Dollars im Zuge von Interventionen ohne Erfolg zum Fenster hinausgeworfen?!

Wie Premierminister Fumio Kishida mitteilte, soll das zusätzlich auf den Weg gebrachte Fiskalpaket der Regierung die heimische Verbraucherpreisinflation um insgesamt 1,2 Prozentpunkte nach unten befördern.

Unter vielen Analysten wuchs nach diesen Aussagen der Grad der eigenen Empörung. Denn das jetzt neuerlich verabschiedete Fiskalpaket der Tokioter Regierung – vergleichbar mit dem hypothetischen Einpumpen von einer Billion US-Dollar in die amerikanische Wirtschaft – wird die Preise in Japan laut Analysten weiter befeuern.

Eine nicht nachvollziehbare Inflationslogik

Eine ausgemachte Sache scheint an den internationalen Finanzmärkten zudem die Erwartung zu sein, dass niemand anderes als die Bank of Japan diese „Monstersummen“ mittels einer Expansion des eigens betriebenen QE-Programms monetisieren wird.

Übersetzt bedeutet das Folgendes: Die Bank of Japan bedient sich ihrer elektronischen Gelderzeugungspresse, um die inflationären Auswirkungen aus ihren sich bereits zuvor verordneten Gelderzeugungsorgien „zu bekämpfen“.

Mit Logik hat diese Erkenntnis wohl nichts zu tun als vielmehr mit absoluter Verzweiflung. Obwohl die offiziell ausgewiesene Inflationsrate in Japan im Monat September bei drei Prozent, und somit weit niedriger als in den Vereinigten Staaten und in der Eurozone lag, ist Premier Fumio Kishida in den letzten Wochen unter einen zunehmenden Druck geraten.

Die Forderung lautet, dass sich die japanische Regierung etwas einfallen lassen soll, um die heimische Inflation samt den deutlich kletternden Lebenshaltungskosten im Land zu senken. Es verwundert angesichts dieser Entwicklung kaum, dass die Zustimmungswerte von Premier Fumio Kishida unter den japanischen Wählern zuletzt in den Keller gerauscht sind.

Aus Sicht der Tokioter Regierung wird es unter aller Voraussicht alles andere als einfach werden, diesen Forderungen gerecht zu werden. Denn über den zeitlichen Löwenanteil der vergangenen dreißig Jahre hatten es die politisch Verantwortlichen in Japan mit einem sich hartnäckig haltenden Deflationstrend zu tun.

Dass sich die Situation jetzt plötzlich ins Gegenteil umkehrt, lässt sich einerseits auf die globale Energiekrise und andererseits auf die Tatsache zurückführen, dass die Bank of Japan im Hinblick auf ihre Gelderzeugung inzwischen keine Grenzen mehr zu kennen scheint.

Die Bank of Japan ist ein typisches Beispiel dafür, welchem Dilemma auch andere große Zentralbanken schon bald ins Auge blicken werden, wenn dies nicht schon längst der Fall ist. Abermals sei erwähnt, dass die QE-Falle nun zuzuschnappen scheint.

Heißt also, dass sich reduzierende oder sich ins Gegenteil verkehrende Anleihekäufe durch die Zentralbanken (QT) katastrophale Auswirkungen auf die Bond- und Staatsanleihemärkte, die allgemeine Liquiditätssituation an den Finanzmärkten und die globalen Kreditmärkte zu haben drohen.

Es erweckt den Eindruck, als sei die „Alles-Blase“ in vielen Bereichen geplatzt – allen voran an den internationalen Bondmärkten. Allein aus diesem Grund wird an den Aktienmärkten einmal mehr auf einen womöglich schon bald bevorstehenden „Pivot“ (Kehrtwende) unter den großen Zentralbanken spekuliert.

Sollte dieser allseits erhoffte „Pivot“ allerdings auch dieses Mal wieder ausbleiben, lässt es sich leichterdings vorstellen, dass insbesondere die Kurse an den Aktienmärkten abermals unter einer enormen Abgabedruck zu geraten drohen.

Diese Zusammenfassung für CK*Wirtschaftsfacts von Roman Baudzus nimmt Bezug auf einen Bericht auf der Seite von fxstreet.com.

„Was heißt das für mich konkret!?“ (Roman Baudzus)

Wie dem auch sei, zu welchen Folgen die Aufrechterhaltung einer absolut rücksichtslosen Gelderzeugung aus dem Nichts führt, lässt sich anhand des japanischen Yens beobachten. So ist die japanische Währung in der letzten Woche auf ein 32-Jahres-Tief gesunken.

Da die Bank of Japan gegen den Verfall der heimischen Währung nicht zielgerichtet vorgeht (Wie auch? Eine Ausübung der Kontrolle über die heimische Zinskurve verhält sich konträr zu einer Verteidigung der Währung), wird es wohl in nächster Zeit immer wieder einmal zur Bekanntgabe von Interventionen durch die Bank of Japan an den Währungsmärkten kommen.

Diese Interventionen werden dann wohl ebenso verpuffen wie jene im Oktober verkündeten Interventionen. All dies droht angesichts eines sich fortsetzenden Abschwungs in Richtung 200 Yen pro US-Dollar zu geschehen.

Umso mehr Reserven die Bank of Japan hierbei in den Ring wirft, desto brenzliger droht die allgemeine Situation zu werden. Denn drastisch sinkende US-Dollar-Reserven würden mit den Gefahren einer hyperinflationären Entwicklung in Japan einhergehen.

Noch ist es nicht soweit, doch sollten Japans Verantwortliche in Regierung und Notenbank nicht bald zur Besinnung kommen, dürfte das geldpolitische Endspiel im Land in etwa auf eine solche Weise aussehen.

Kommentare

grüßen.