Die beobachtbaren Divergenzen zwischen Aktien und Bonds könnten momentan kaum größer sein. Aktien auf der einen Seite auch weiterhin obenauf, nachdem der S&P 500 Index neuen Höchstwerten entgegen zu streben scheint.

Einen Wermutstropfen für die Aktienmärkte lieferte die gestrige Publikation zu den Details der angedachten Steuerreform in den USA. Viele Investoren glauben nach Veröffentlichung dieser Eckdaten nicht an eine politische Umsetzbarkeit dieser Reform.

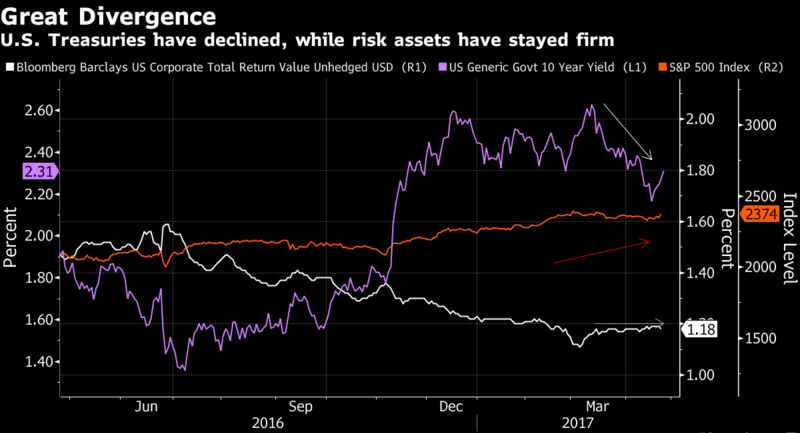

Auf der anderen Seite amerikanische Regierungsbonds, in deren Sektor beispielsweise im Bereich der 10-jährigen Laufzeiten schon wieder fast die Hälfte des Zinsanstiegs seit dem Präsidentschaftswahlsieg von Donald Trump im letzten November abgegeben haben.

An den Bondmärkten wird der Ausblick auf die wirtschaftliche Entwicklung in den USA also weitaus pessimistischer gesehen als an den Aktienmärkten. Diese sich intensivierende Entwicklung des Auseinanderlaufens zwischen Aktien und Bonds wirft zwangsläufig die Frage unter Investoren auf, wer am Ende Recht behalten wird.

Falls die Entwicklung an den Regierungsbondmärkten am Ende Recht behalten sollte, könnte der Risikoappetit unter Investoren an den Aktienmärkten schon sehr bald der Vergangenheit angehören. Denn das Szenario einer Rezession in den Vereinigten Staaten könnte dann auf die Tagesordnung in den täglichen Finanzmarktdebatten rücken.

Falls die Entwicklung an den Aktien- und Unternehmensbondmärkten am Ende obsiegen sollte, dürften dementsprechend die Regierungsbondmärkte vor einem baldigen Abverkauf stehen, der die Zinsen weiter in die Höhe katapultieren würde.

Wie dem auch sei, es muss sich zeigen, inwiefern die Euphorie unter Investoren, Anlegern und Spekulanten nach dem Wahlsieg und der Hoffnung auf baldige Steuersenkungen in den USA gerechtfertigt erscheint.

Eine Reduzierung der Unternehmenssteuern in den USA würde sich automatisch in einen Anstieg der Gewinne pro Aktie unter den meisten Unternehmen übersetzen. Doch von den Zinsmärkten gehen nach wie vor Warnsignale aus.

Nicht nur international führende Geldmärkte, sondern auch der Zinssatz LIBOR und eine ganze Reihe von Zinsswaps senden momentan glasklare Warnsignale im Hinblick auf die zukünftigen Wachstumsaussichten in den USA und dem Rest der Welt aus.

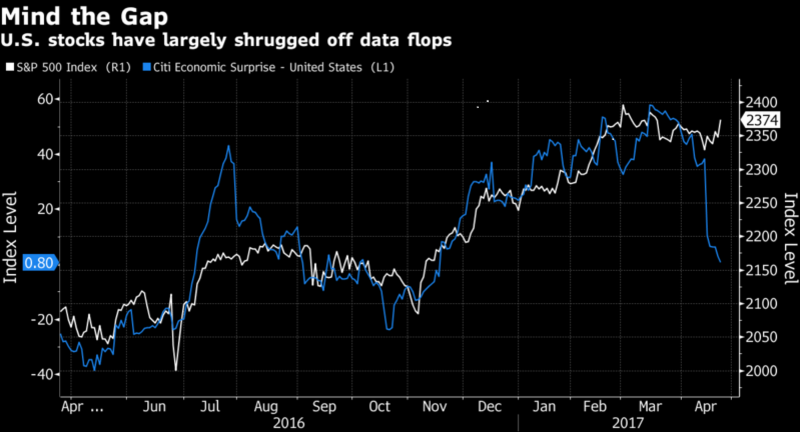

Laut Analysten preisten die Zinsmärkte gerade den Tod der Steuerreform in den USA und sich deutlich verschlechternde Wirtschaftsaussichten im Jahr 2018 ein. Dass sich sowohl Aktien als auch Bonds in einem solchen Umfeld gleichzeitig in einer Rallyephase befinden ist ungewöhnlich.

Hinzu kommt, dass die Prognosen für die Gewinnaussichten der im S&P 500 Index gelisteten Konzerne trotz der eher schlecht als recht ausfallenden Ergebnisberichte zum abgelaufenen Quartal schneller wachsen als die durchschnittlichen Prognosen zum Wachstum der US-Wirtschaft im ersten Quartal.

Doch wahrscheinlich beruhte auf eben jenem Faktor die Outperformance von Aktien gegenüber Staatsanleihen seit Beginn dieses Jahres. Manche Beobachter weisen darauf hin, dass amerikanische Staatsanleihen in den letzten Tagen und Wochen auch von der Situation in der Eurozone profitiert hätten.

Unsicherheiten in Europa - Italien, Frankreich

Vor der ersten Runde der französischen Präsidentschaftswahlen schien eine ganze Menge an Kapital von Europa in Richtung der Vereinigten Staaten zu fließen. Nicht nur die angespannte politische Lage in Frankreich, sondern auch die unter der Oberfläche schlummernde Banken- und Schuldenkrise in Italien hätten dabei im Fokus der Anleger gestanden.

Ein weiterer Faktor gesellt sich an den Aktienmärkten in den Vereinigten Staaten hinzu. Dort hat sich die Outperformance der im Russell 2000 Index gelisteten Kleinunternehmen im Vergleich mit Großkonzernen – wie sie beispielsweise im S&P 500 Index gelistet sind – seit Februar dieses Jahres deutlich minimiert.

Ein weiteres klares Warnzeichen für eine mögliche Wirtschaftsabschwächung in den USA, zumal immer mehr Investoren und Anleger – insbesondere nach Veröffentlichung von Details und Eckpunkten zur angedachten Steuersenkungsreform – ihren Glauben an eine politische Umsetzbarkeit dieser Reform zu verlieren glauben.

Warnsignal Divergenzen an den Aktien- und Staatsanleihemärkten

Bei JPMorgan Chase wird inzwischen die Warnung ausgesprochen, dass die momentan zu beobachtenden Divergenzen an den Aktien- und Staatsanleihemärkten nicht mehr allzu lange anhalten könnten. Es seien Extremwerte erreicht, was darauf schließen ließe, dass sich die Zinsdifferenzen an den Unternehmensbondmärkten ausweiten werden.

Bei der Rabobank geht man gar einen Schritt weiter. Dort wird unverhohlen davor gewarnt, dass die beobachtbare Entwicklung an den amerikanischen Staatsanleihemärkten darauf hinweise, dass Trump arge Probleme mit der Umsetzung seiner politischen Agenda haben werde.

Als klassische Signalgeber für die Wirtschaftsstimmung könnten eben nicht Risikomärkte und Staatsanleihemärkte gleichsam richtig liegen. Es wird wohl nicht mehr allzu lange dauern, um herauszufinden, welches der beiden Segmente die Nase vorne haben wird.

Kommentare

Ihre Artikel lese ich sehr gerne und vieles spricht mir aus der Seele. Vielen Dank hierfür!

Ich kann jedoch gerade nicht ganz nachvollziehen, dass Sie den Gleichlauf von Aktien-/ und Bondmärkten als ungewöhnlich bezeichnen. Spätestens seit QE1 ist das doch in mitettefristiger Betrachtung immer so gewesen. Und ein QE4 haben Sie doch auch immer am Hozont gesehen.

Viele Grüße

Marc