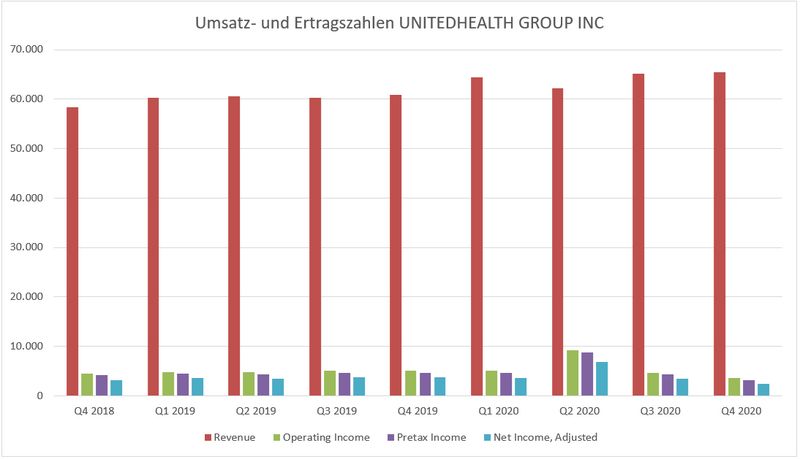

UnitedHealth Group

Für die US-Krankenversicherer läutete erneut der größte unter ihnen, die United Health Group (UNH), die Berichtssaison für das vierte Quartal 2020 ein. Mit 65,5 Mrd. USD wuchs der Umsatz gegenüber der Vorjahresperiode um 7,5 % und lag mit 0,5 % geringfügig über den Erwartungen des Marktes. Dazu trug OptumHealth (Pharmacy Benefit Management und Value-Added Services) mehr bei als UnitedHealth (Krankenversicherungsgeschäft).

Das Medical Loss Ratio (MLR; es gibt an, wie viel der monatlich von den Versicherten bezahlten Prämien für Gesundheitsleistungen an diese wieder ausgegeben wird) lag zwar mit 83,2 % fürs Quartal etwa auf dem Niveau der Vorjahresperiode, aber trotzdem 80bp unter den Erwartungen des Marktes und fürs Gesamtjahr bei 79,1 % vs. 82,5 % im Vorjahr (je geringer desto besser für UNH).

Vor diesem Hintergrund macht der Anstieg der Vertriebs- und Verwaltungsgemeinkosten (SG&A) auf 17,6 % und damit 90bp über den Analystenschätzungen wenig Sinn, führte aber zu einem operativen Gewinn (3,5 Mrd. USD), Vorsteuergewinn (3,2 Mrd. USD) und Reingewinn (2,4 Mrd. USD) liegen 31,0 % bis 35,4 % unter Vorjahresniveau, jedoch immer noch zwischen 4,0 % und 5,7 % über den Analystenerwartungen.

Das Management hob den Ausblick für den Umsatz im Jahr 2021 auf das obere Ende der bisherigen Bandbreite an, beließ den Ausblick für den Gewinn pro Aktie – wie das zu diesem Zeitpunkt im Jahr für UNH üblich ist – auf dem bisherigen Level (USD 17,75 – 18,25). Der Ausblick für den Gewinn pro Aktie beinhaltet einen COVID-19-Effekt von minus 1,80 USD.

Vor dem Hintergrund des geringer als vom Markt erwarteten MLR sowie dem Feedback anderer US-Krankenversicherer zu den aktuellen COVID-19-bedingten Entwicklungen, macht der SG&A-Anstieg keinen Sinn. Es spricht vieles dafür, dass UNH artifiziell den operativen Aufwand (nicht zuletzt über vermeintliche COVID-19-bedingte Rückstellungen) erhöht, um eine möglichst geringe Profitabilität auszuweisen.

Dies war eine bewährte Praxis der US-Krankenversicherer in der Vergangenheit, um nicht auf dem Radar Screen der Demokraten hinsichtlich potenziell neuer Regulierung zu landen - was angesichts eines demokratischen US-Präsidenten „und“ einer Quasi-Mehrheit der Demokraten im Senat durchaus Sinn macht. Das Grundgeschäft von UNH ist jedenfalls gut diversifiziert und grundsolide!

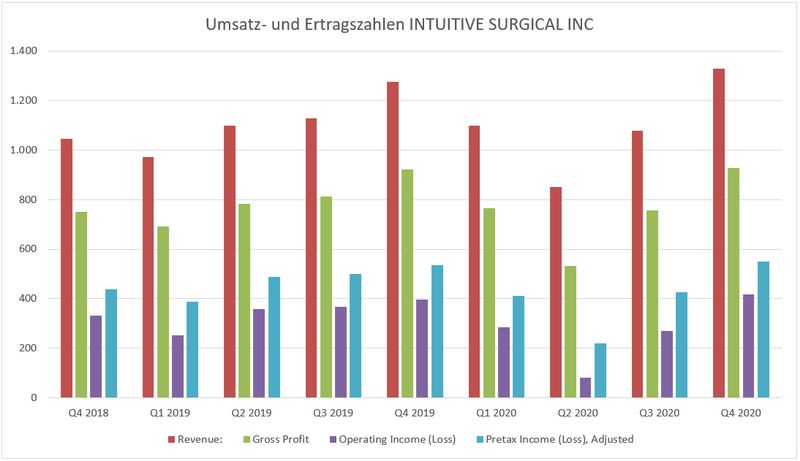

Intuitive Surgical

Nachdem Intuitve Surgical (ISRG) bereits während der virtuellen JP Morgan Healthcare Conference seine Zahlen für das vierte Quartal 2020 vorab präsentiert hatte, war die offizielle Berichterstattung am dafür vorgesehen Tag nur noch Formsache. Wie bereits in 2Q20 waren Krankenhäuser im erneuten - spät im 4Q20 begonnenen - Lockdown gehalten, weniger dringende Operationen aufzuschieben, um Operationssäle und Intensivstationen für potenziell ankommende COVID-19-Patienten freizuhalten.

Dies wirkte sich im abgelaufenen Quartal wieder auf die mit ISRG’s DaVinci (Robotiksystem zur Durchführung chirurgischer Eingriffe) durchgeführte Anzahl an Operation aus. Umso erfreulicher war, dass ISRG mit einem Umsatz von 1,33 Mrd. USD nicht nur die Analystenschätzungen um 5,6 % übertroffen, sondern auch ein Wachstum gegenüber der Vorjahresperiode von 4,0 % realisieren konnte.

Während der wiederkehrende Umsatz (Verbrauchsmaterialien, Service, Instrumentenmiete; 1,01 Mrd. USD) im Quartal um 13 % wuchs, hielten sich die Krankenhäuser mit der Neuanschaffung weiterer DaVinci-Systeme aufgrund der Corona-bedingten Unsicherheit zurück, was dazu führte, dass der Umsatz mit Systemverkäufen (367 Mio. USD) gegenüber der Vorjahresperiode um zwölf Prozent zurückblieb.

Den operativen Aufwand hatte ISRG gut unter Kontrolle, was im Quartal zu einer Margenexpansion führte. Umsatzwachstum und Margenexpansion führten insgesamt zu einem EBIT von 535 Mio. USD (+5,7 %) und einem adjustierten Reingewinn von 434 Mio. USD (+4,0 %), was 13,3 % bzw. 14,3 % über den Erwartungen der Analysten lag.

Aufgrund der COVID-19-bedingten Unsicherheit blieb das Management bei seiner Entscheidung, vorerst keinen Ausblick für das Jahr 2021 zu geben.

Die Enttäuschung über eine anhaltende Aussetzung des Jahresausblicks für 2021 war wohl der Grund, weshalb die Aktie trotz guter Quartalszahlen nach der Berichterstattung schwächelte. DaVinci gewährleistet bei den mit ihm durchgeführten Operationen eine kontinuierlich gute Qualität. Deshalb ist DaVinci im Konkurrenzkampf der Krankenhäuser um Patienten ein wichtiges Marketinginstrument, was die mittel- bis langfristige Zukunft des Unternehmens sichert.

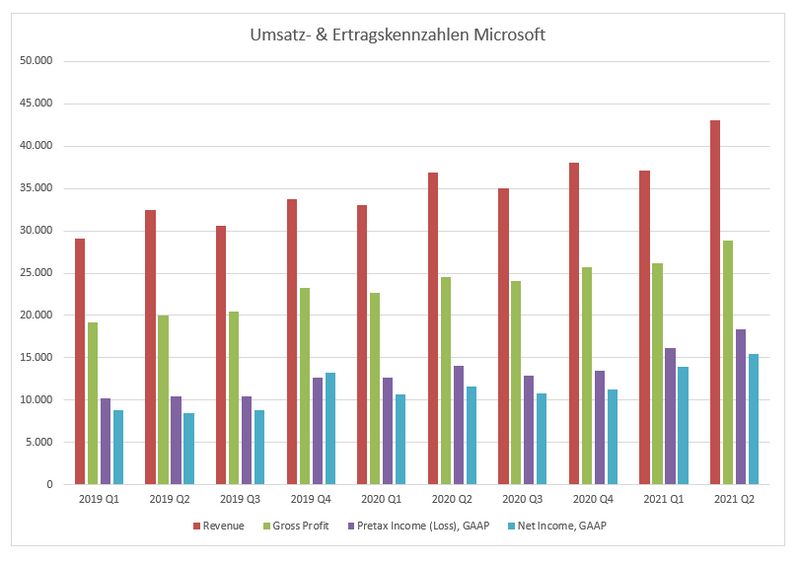

Microsoft

Der anhaltende Trend zum Homeoffice und Cloud-Computing lässt unseren Depotwert in der Covid-Krise weiter glänzen. Wie CEO Satya Nadella verlauten ließ, ist wohl die schneller werdende digitale Leistungsfähigkeit die neue Währung, die über alles entscheidet und das stetige Wachstum fast jeder einzelnen Sparte bestimmt.

Der Umsatz stieg 17 Prozent im abgelaufenen Quartal auf 43 Mrd. USD, der Bruttoertrag wuchs linear auf fast 29 Mrd. USD. Das Wachstum wurde insbesondere von der Cloud-Sparte Azure angeschoben, die auf ein Umsatzplus von 23 Prozent auf 14,6 Mrd. USD kam. Dies war mehr als von Analysten erwartet wurde. Der Vorsteuergewinn kletterte 30 Prozent auf 18,3 Mrd. und das Nettoergebnis stieg 32,7 Prozent auf 15,5 Mrd. USD.

Seit nun mehreren Quartalen baut Microsoft sein Geschäft mit der Cloud kontinuierlich aus. Immer mehr Unternehmen verzichten darauf, eigene Rechenleistung zu betreiben und nutzen dafür die Dienste von Cloud-Plattformen wie Azure oder AWS von Amazon. SAP gab kürzlich bekannt, noch stärker mit dem Anbieter von Windows zu kooperieren.

Anders als Sony mit der Playstation 5, konnte Microsoft mit der Spielekonsole Xbox profitieren. Im November brachte man zwei neue Modelle auf den Markt, pünktlich zum Weihnachtsgeschäft. Der Umsatz mit der Konsole und den dazugehörenden Dienstleistungen stieg 40 Prozent. LinkedIn, das zu Beginn der Krise noch schwächelte, legte um 23 Prozent zu und kehrte damit auf Vorkrisen-Niveau zurück.

Bei Microsoft stellt sich nicht die Frage nach der Bewertung - ohne das Schwergewicht ist ein gutes Portfolio nicht komplett.

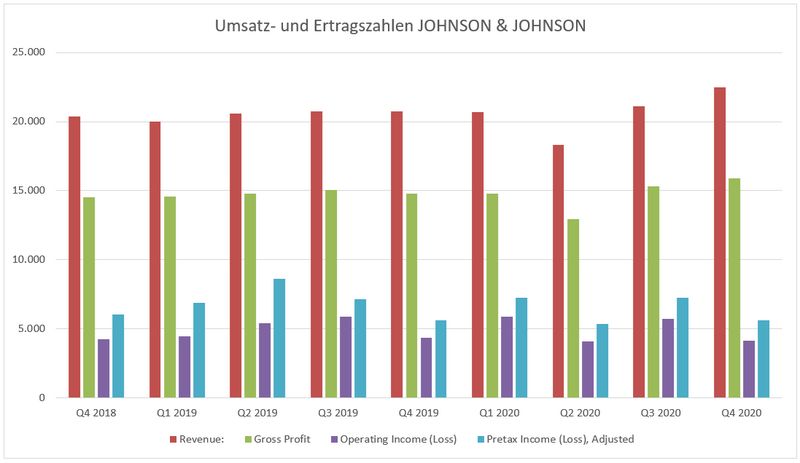

Johnson & Johnson

Wie gewohnt eröffnete das weltweit größte Healthcare-Unternehmen, Johnson & Johnson (JNJ), die Berichterstattungs-Saison des Gesundheitssektors für das vierte Quartal 2020. Mit einem Umsatz von 22,48 Mrd. USD konnte JNJ mit einem Wachstum gegenüber der Vorjahresperiode von erstaunlichen 8,3 % aufwarten, wobei der Umsatz 3,7 % über den Analystenerwartungen lag.

Insbesondere in den USA war nach der Schwäche im Vorquartal wieder eine signifikante Wachstumsbeschleunigung zu sehen. Dieses Resultat war dieses Mal vor allem durch das starke, über den Erwartungen des Marktes liegende Wachstum im Geschäftsbereich Pharma (55 % des Umsatzes) getrieben, während Verbrauchergesundheit (16 % des Umsatzes) gewohnt stabil war und Medizintechnik (29 % des Umsatzes) eine sequenzielle Erholung gegenüber dem dritten Quartal zeigte.

Pharma (+16,3 %; operativ +14,6 %): Das Wachstum erstreckte sich über fünf von sechs Krankheitsgebieten.

Verbrauchergesundheit (+1,4 %; operativ +2,0 %): Hier erstreckte sich das Wachstum über drei von sechs Segmenten, wobei die wachsenden Segmente die schrumpfenden Segmente überkompensierten.

Medizintechnik (-0,7 %; operativ -2,2 %): Hier machte sich der COVID-19-bedingte Aufschub von „Elective Surgery“ erneut bemerkbar, weshalb sich das Wachstum nur über eines von vier Segmenten erstreckte. Trotz der sequenziellen Erholung lag der Umsatz außerhalb der USA vor allem COVID-19-bedingt noch unter dem der Vorjahresperiode, während in den USA bereits leicht positives Wachstum generiert werden konnte.

Aufgrund eines signifikant höher als vom Markt erwarteten operativen Aufwands wuchs das EBIT nur um 1,3 % auf 5,66 Mrd. USD, was 0,3 % unter Markterwartung lag. Aus demselben Grund lag auch der adjustierte Reingewinn mit 4,97 Mrd. USD 1,2 % unter dem der Vorjahresperiode, aber aufgrund einer geringer als vom Markt erwarteten Steuerrate trotzdem 2,1 % über den Analystenschätzungen.

Der Free Cashflow betrug starke 20,0 Mrd. USD. Das Management gab für 2021 einen Ausblick für Umsatz und Gewinn pro Aktie, die 2,4 % bzw. 5,6 % über den Erwartungen des Marktes liegen. Die Daten für JNJ‘s SARS-CoV-2-Impfstoffkandidaten werden in Bälde erwartet.

JNJ’s Berichterstattung zeigt einmal mehr die weitgehende Immunität des Healthcare-Sektors – und vor allem des Pharma-Segments – gegen wirtschaftliche Abschwünge. Das stark diversifizierte Geschäftsmodell von JNJ tut sein Übriges, um exogene Schocks, wie zum Beispiel die COVID-19-Pandemie, abzufedern.

„Was heißt das konkret für mich!?“

Die Berichtssaison unserer Unternehmen hat begonnen, bis jetzt können wir mit den Ergebnissen zufrieden sein. Vor allem die Big-Techs profitieren von der aktuellen Situation.

Kommentare

Ich als Fondsinvestor bin es nicht.

Aktueller Rücknahmepreis 91,93 Euro per 05.02.2021