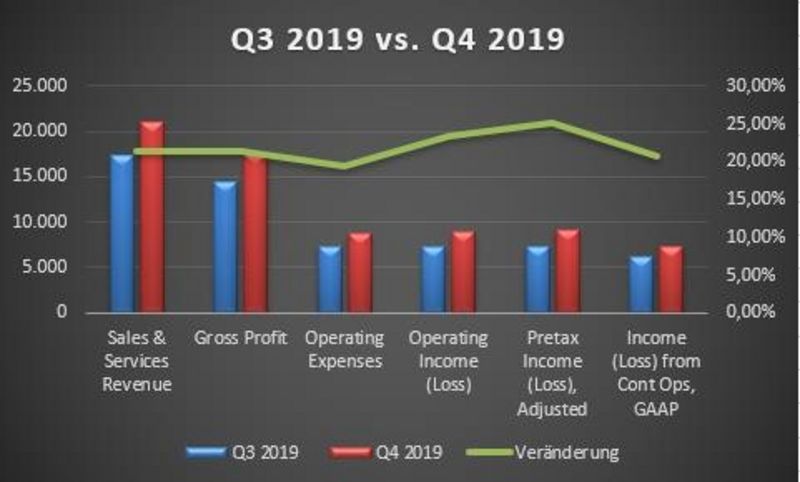

Die Umsätze in Q4 2019 konnten gegenüber dem Vorquartal um über 21 % auf $ 21,1 Mrd. gesteigert werden. Das Bruttoergebnis verbesserte sich von $ 14,5 Mrd. auf $ 17,6 Mrd. Aufgrund von Kosteneinsparungen konnte das Betriebsergebnis um mehr als 23 % erhöht werden. Es wurde im 4. Quartal mehr als $ 8,8 Mrd. verdient.

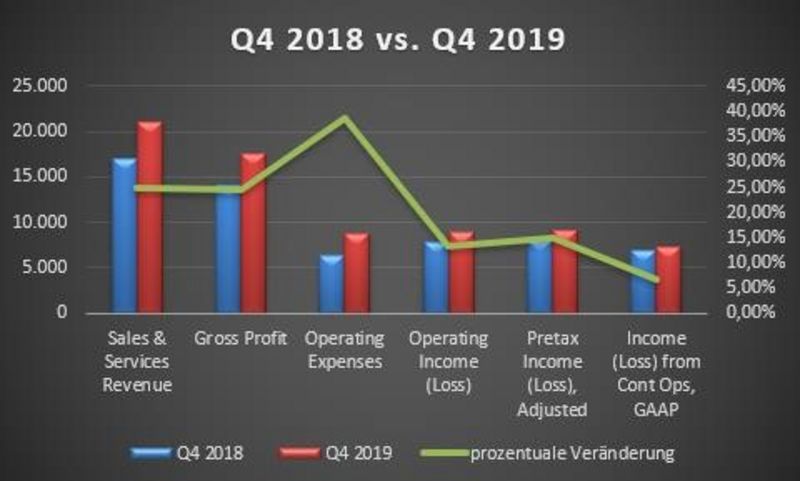

Der Nettogewinn stieg aufgrund von höheren Steuern „nur“ um knapp 21 % auf $ 7,35 Mrd. Besser sieht der Vergleich gegenüber dem Vorjahresquartal aus. Da konnten die Umsätze um knapp 25 % erhöht werden. Das Bruttoergebnis kletterte um 24,6 %, aber der Gewinn aus dem operativen Geschäft erfuhr wegen Strafzahlungen nur einen Anstieg von 13,3 %.

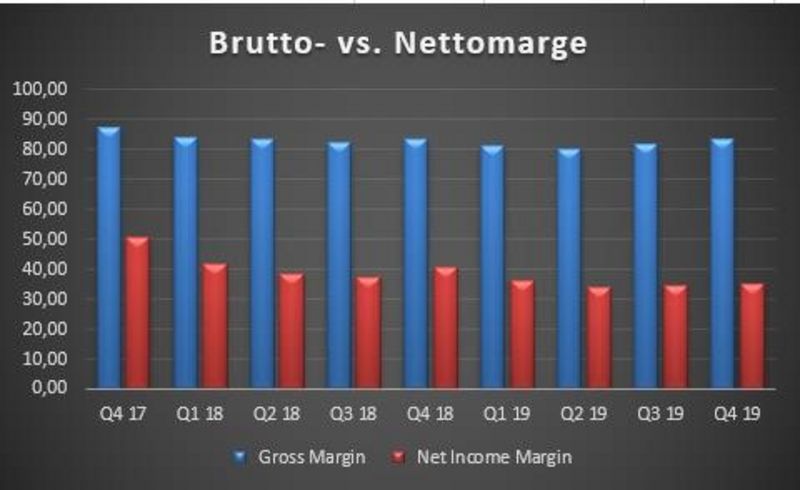

Die Entwicklung der Bruttomarge bei Facebook setzt sich um die 82 – 83 % Marke fest. Nach einem „Hänger“ im zweiten Quartal 2019 (80,4 %) kletterte dieser Wert zuletzt wieder auf 83,4 %. Dies zeigt eindrucksvoll, über welche Preismacht Facebook bei ihrem Produkt verfügt bzw. welche Werbeeinnahmen bestehen, denn die Erlöse aus Werbung machen über 98 % der Gesamterlöse von Facebook aus.

Die Nettomarge scheint sich derzeit auf einem Niveau um 35 % zu stabilisieren. Die Marge litt zuletzt unter den Strafzahlungen und den hohen Investitionen, sodass die Werte aus der Vergangenheit mit teilweise über 50 % in weite Ferne gerückt sind.

Aufgrund der immer noch hohen Ertragskraft erwirtschaftet Facebook in 2019 in jedem Quartal einen freien Cashflow von fünf Mrd. USD und mehr. Die freien Mittel dienen auch für weitere eventuelle Akquisitionen und Aktienrückkäufe. Ein neues Share-Buyback-Programm in Höhe von zehn Mrd. USD ist für 2020 angekündigt worden.

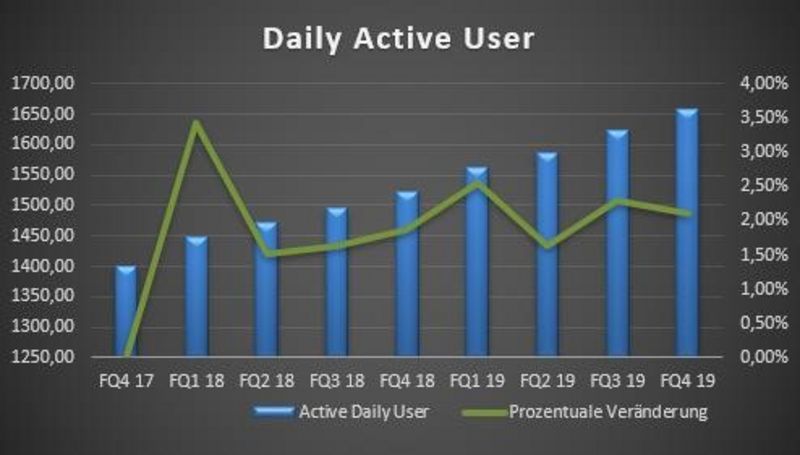

Die weiterhin hohe Beliebtheit von Facebook, insbesondere in den Emerging Markets, zeigt auch die Entwicklung der täglichen Nutzer auf. Zuletzt loggten sich jeden Tag mehr als 1,65 Mrd. User auf ihrem Facebook Account ein. Gegenüber dem Vorquartal eine Steigerung von zwei Prozent. Vor einem Jahr waren „nur“ 1,52 Mrd. User täglich mindestens einmal auf der Facebook-Webseite gewesen.

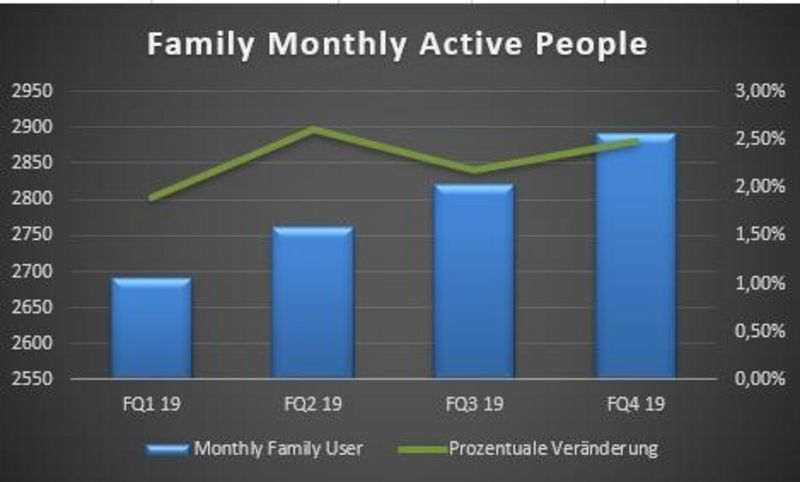

Großen Wert legt das Management von Facebook auf die Entwicklung der User, die nicht nur Facebook, sondern mindestens einen weiteren zusätzlichen Dienst vom Konzern nutzen. Also entweder Instagram und/oder WhatsApp. Das Unternehmen bezeichnet diese Statistik als „Monthly Family Active People“. Im 4. Quartal lag die Nutzerzahl bei 2,85 Mrd. im Monat. Dies entspricht dem 34,7-fachen der Einwohnerzahl von Deutschland. Das zeigt eindrucksvoll die Marktdurchdringung von Facebook.

Während die entwickelten Regionen wie Europa und die USA nur noch leicht zulegen konnten, sind die Steigerungsraten in den Wachstumsregionen wie Asien und Lateinamerika überdurchschnittlich hoch.

Das Unternehmen erwartet für das laufende Vierteljahr ein Wachstum von ca. 20 %, es liegt also etwas niedriger als im abgelaufenen 4. Quartal 2019. Als Belastungsfaktoren nennt das Management die strengere Regulierung. Auch neue Applikationen bei den Betriebssystemen von Apple und Android, die die Werbung einschränken, bremsen ein wenig das Wachstum.

Das Unternehmen hat sich als wichtigstes Ziel für 2020 gesetzt, eine Beeinflussung von Wahlen (hauptsächlich die in den USA) möglichst zu verhindern.

Wir sind weiter optimistisch für Facebook gestimmt. Da sind zum einen eine moderate Bewertung (PE von 23,2 auf Basis der 2020er Gewinne, bei einem Wachstum von 20 %) - und zum anderen die neuen Strategien, wie WhatsApp Payment oder die Monetarisierung von Instagram bzw. Facebook Shopping zu nennen.

"Was heißt das konkret für mich!?"

Trotz zunehmender Regulierung ist die Wachstumsdynamik weiter gegeben. Die üppigen Free Cash Flow Zahlen sprechen für das Unternehmen.