Die Federal Reserve hatte ihren Leitzins zuletzt um weitere 25 Basispunkte angehoben. Es handelte sich um die siebte Zinsanhebung seit dem Jahr 2015. Die Fed macht auch bezüglich der Rückführung ihres QE-Programms ernst. Seit Beginn der Bilanzschrumpfung im Oktober letzten Jahres hat die Fed bislang $112 Milliarden an auslaufenden Anleihen nicht erneuert.

Über die Hälfte dieses Betrages in Höhe von $112 Milliarden fand allein seit Ende März seinen Weg aus dem Bilanzbuch der amerikanischen Notenbank. Und nun werden wir seitens einer zuverlässigen Quelle darüber informiert, dass die Finanzmarktbedingungen in den USA zum aktuellen Zeitpunkt die lockersten seit Juni 2014 sind.

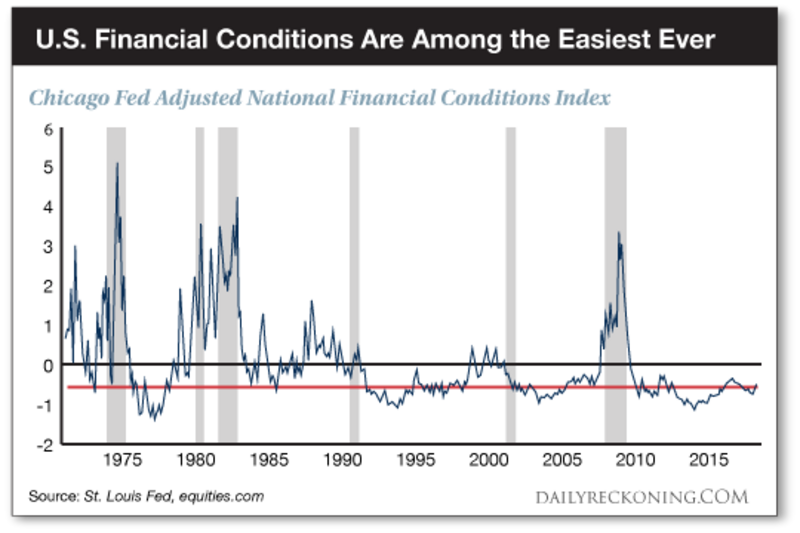

Die Chicago-Dependence der Federal Reserve berechnet einen Index, der allgemein als Nationaler Index zur Messung der Finanzmarktbedingungen (NIFC) bekannt ist. Die Berechnung dieses Indexes basiert laut Federal Reserve auf einer Zusammenfassung von verschiedenen Finanzindikatoren.

Und weil der Index Rückschlüsse auf aufkommenden Finanzstress zulässt, lässt sich dieser Index als Barometer zur Messung des Gesundheitszustandes der Finanzmärkte nutzen. Der Index setzt sicht aus drei Komponenten zusammen, welche die Finanzmarktbedingungen in den Vereinigten Staaten auf wöchentlicher Basis abbilden:

Der Risiko-Subindex, der die Volatilität und die Finanzierungsrisiken im Finanzsektor misst.

Kredit-Subindex, der die Kreditbedingungen misst.

Der Fremdfinanzierungs-Subindex, der den Verschuldungsgrad misst.

Jeder Wert von Null oder darüber erweist sich als Warnzeichen für Ungemach. Bärenmärkte begannen in den Jahren 1973, 2000 und 2007, nachdem der Index über die Null-Linie stieg. Rezessionen, die ebenfalls begannen, nachdem der Index die Null-Linie überschritt, führten zu starken Aktienmarktkorrekturen.

Wenn sich der Index andererseits unterhalb der Null-Linie befindet, indiziert dies, dass gute Zeiten voraus sind. Wo befand sich der Index zuletzt? Bei einem negativen Wert von 0,81 – dem niedrigsten Wert seit Juni 2014. Damals befand sich QE noch in vollem Gange, wie die nachfolgende Grafik zeigt:

Welche Rückschlüsse lassen sich also in Bezug auf den heute beobachtbaren Wert ziehen? Hierzu Analyst Troy Bombardia:

Der Nationale Index zur Messung der Finanzmarktbedingungen (NFCI) und seine Komponenten demonstrieren, dass die Finanzmarktbedingungen in den USA noch immer zu locker sind, um eine Rezession oder einen Aktien-Bärenmarkt einzuläuten. Die heimischen Finanzbedingungen müssen sich noch weitaus signifikanter verschärfen, bevor dieser Aktien-Bullenmarkt vor seinem Ende steht.

Einfach so. Doch nicht jeder die Finanzmarktbedingungen abbildende Subindex fußt auf derselben Metrik. Unter Umständen verheißt der NFCI aus diesem Grunde falsche oder in die Irre führende Rückschlüsse auf den Akkomodationsgrad an den Finanzmärkten.

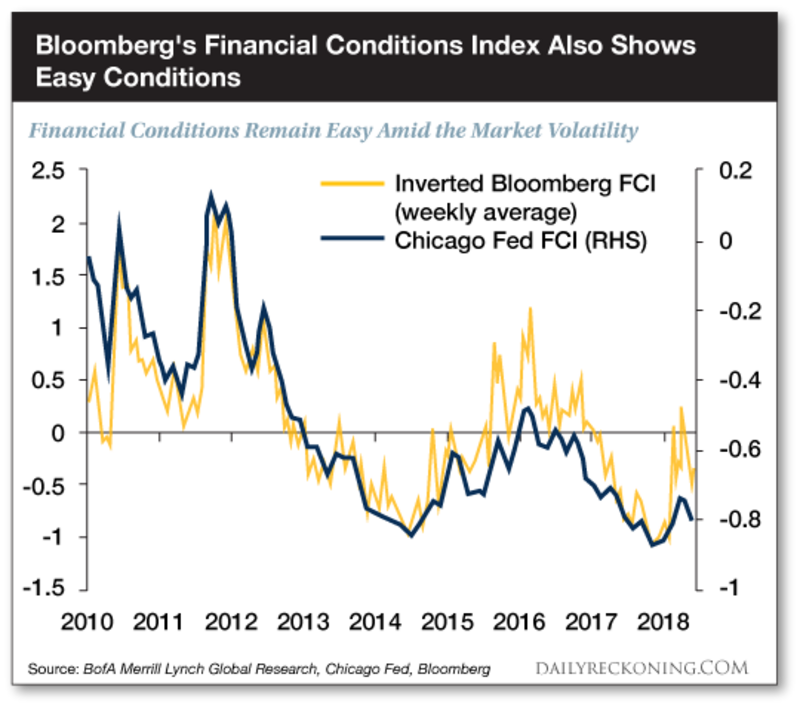

Um einen Vergleich anzustellen, sollte ein Blick auf Bloombergs eigenen Finanzbedingungs-Index geworfen werden. Die nachfolgende Grafik vergleicht die Werte von Bloomberg mit jenen durch die Fed of Chicago gemessenen Werte:

Gleichen sich die Werte? Nein, nicht exakt, doch lassen Sie uns nicht in Rosinen picken. Beide Indizes enthüllen, dass lockere Finanzmarktbedingungen in den USA vorherrschen. „Alles in allem“, so die Bank of America Merrill Lynch, „erweisen sich die heimischen Finanzmarktbedingungen als konstant.“ Mehr hierzu:

Die Finanzmärkte haben sowohl die Verschärfung der Geldpolitik durch die Fed als auch die geopolitischen Risiken ohne große Mühe weggesteckt. Im Hinblick auf Italien aufkommende Bedenken, globaler Handel, Iran und Nordkorea haben nur kurzzeitige und begrenzte Schocks an den Aktienmärkten ausgelöst, und haben kaum irgendwelche sichtbaren Auswirkungen auf die allgemein vorherrschende Zuversicht.

Finanzkommentator David Scutt fügt hinzu:

Zum aktuellen Zeitpunkt – und unabhängig vom Indikator – sagen alle gängigen Barometer dasselbe: Es lassen sich nur sehr wenige Anzeichen für Finanzstress erkennen, was sich unter Berücksichtigung der geopolitischen Schlagzeilen in den letzten Monaten als bemerkenswert erweist.

Unterdessen informieren uns befreundete Kollegen, dass die Banken in den USA trotz der steigenden Zinsen damit beginnen, ihre Kreditvergabepraktiken zu lockern. Eine sich verschärfende Geldpolitik entspricht heutzutage also lockeren Finanzmarktbedingungen. Wie schätzt unsere Zentralbank dieses Paradox ein?

Mona Mahajan, Strategin bei dem Versicherer Allianz, erklärte kürzlich, dass dieses Paradox der Fed „unerklärlich“ sei. Unzweifelhaft richtig. Doch was, wenn wir diese Frage hier einmal stellen dürfen, erweist sich heutzutage eigentlich nicht als „unerklärlich“ für die Fed?

Nach neun verstrichenen holprigen Jahren und Billionen von nach der Finanzkrise in das System eingepumpten US-Dollars, fällt es der Federal Reserve sogar schwer, ihr eigens erklärtes Inflationsziel von 2% auf permanenter Basis zu erreichen. Die hoch geliebte Phillips Kurve, auf die sich die Fed stützt, und die angeblich das Verhältnis zwischen Beschäftigung und Inflationsentwicklung abbildet, ist zu einem Witz verkommen.

Und wann fand sich der letzte Zeitpunkt, zu dem jedermann den Vorsitzenden der Federal Reserve als „Maestro“ bezeichnete? Lassen Sie uns nichtsdestotrotz zu dem Hauptthema zurückkehren, das in diesem Bericht diskutiert wird. Trotz einer Verschärfung der Geldpolitik durch die Fed, aufkommender Handelskriegspanik und einem angegriffenen geopolitischen Nerv erweisen sich die heutigen Finanzmarktbedingungen als die lockersten seit langer Zeit.

Festzustellen bleibt, dass ein Aktienmarktkollaps außer Reichweite liegt, solange die Konditionen an den Finanzmärkten in einem derart akkomodativen Zustand verharren. Was sich allerdings nicht voraussagen lässt, ist, wie lange dieser Zustand noch anhalten wird. Sollte eine Gezeitenwende einsetzen, werden die Zinsen abermals sinken.

Worauf wir uns ebenfalls einstellen können, ist, dass es dann zu einer Verabschiedung von noch mehr QE kommen wird. Wenn wir uns über etwas wundern, dann höchstens über einen Aspekt. Wenn sich die Finanzmarktbedingungen im Angesicht der Zinsanhebungen der Fed bei gleichzeitiger Schrumpfung von deren Bilanzbuch als derart locker erweisen…

…wie werden die Finanzmarktbedingungen dann erst aussehen, wenn die Zinsen in den USA wieder in Richtung Null Prozent gesenkt und QE4 aufgelegt wird?

Ihr

Brian Maher

Gastbeitrag für CK*Wirtschaftsfacts / © 2018 The Daily Reckoning/ Agora Publishing

Kommentare