In der letzten Woche berichtete ich Ihnen, dass gängige Prognosemodelle – wie jene der Fed of New York und/oder der Fed of Atlanta – der amerikanischen Wirtschaft gerade noch ein Miniwachstum von 0,35 bis 0,43 Prozent im vierten Quartal voraussagen.

Es wird weiterhin weltweit massiv Geld gedruckt

An der Wall Street interessiert dies (noch) niemanden, denn eine wahre Liquiditätsflut ergießt sich seitens der Notenbanken einmal mehr über den Finanzmärkten.

Nachdem die Federal Reserve seit Mitte Oktober wieder 60 Milliarden US-Dollar pro Monat in Form von amerikanischen Staatsanleihekäufen in die Finanzmärkte pumpt und jetzt auch ihre Repomarkt-Operationen bis ins Jahr 2020 hinein ausweitet, hat auch die EZB ihr QE-Programm in der Zwischenzeit wieder aufgenommen, um in diesem Zuge 20 Milliarden Euro pro Monat an Liquidität in die Finanzmärkte zu pumpen.

Gleichzeitig pumpt die People´s Bank of China (PBoC) Hunderte Milliarden von Yuan in ihre heimischen Repomärkte, während die Bank of Japan Quantitative Easing schon seit Langem zu einem permanenten Instrument in Bezug auf deren geldpolitische Entscheidungen gemacht hat.

Zinsen in aller Welt weiter rückläufig

Darüber hinaus sinken in aller Welt – vor allem in den Schwellenländern und in Australien – die Zinsen weiter, so dass wir jetzt an jenem Punkt stehen könnten, der sich seit langer Zeit abgezeichnet hat: Es gibt zu QE aus geldpolitischer Sicht der Notenbanken keine Alternative mehr, um die (Schein-)Stabilität den Finanzmärkten aufrechtzuerhalten.

Dass die globale Wirtschaft im Angesicht der neuen Geldflut – allein die Federal Reserve und die EZB pumpen bis in zweite Quartal 2020 hinein zusammen knapp 500 Milliarden US-Dollar in die Finanzmärkte – keine Anzeichen dafür liefert, einen Boden auszubilden, spricht Bände, und könnte sich lediglich als Vorgeschmack für das erweisen, was auf uns zukommt.

Aktienmärkte mit neuen Hochs – Wirtschaftsentwicklung rückläufig

Dass die Aktienmärkte – wie über die letzten Wochen erwartet – im Angesicht dieser Geldflut (bei anhaltend rückläufiger Wirtschaft) auf nomineller Basis neue Hochs ausgebildet haben, mutet fast schon pervers an, muss momentan jedoch als gegebener Faktor akzeptiert werden.

Kehren wir zurück zur Wirtschaftsentwicklung in den Vereinigten Staaten. Ich möchte dabei Bezug auf in der vergangenen Woche durch das Economic Cycle Research Institute (ECRI) getätigte Aussagen nehmen, laut denen sich der zyklische Abschwung der Wirtschaft in den USA fortsetze, ohne dass Investoren an der Wall Street hiervon Notiz nehmen würden.

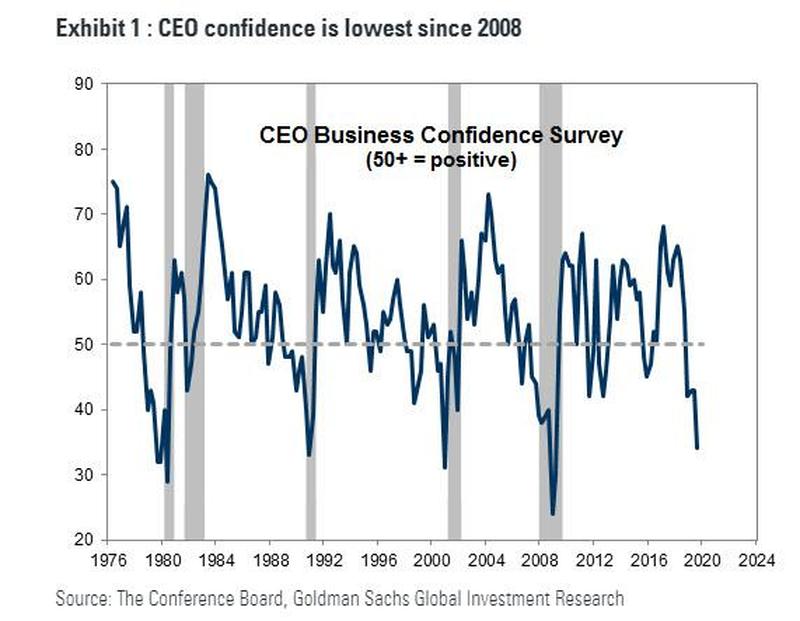

Aussagekräftige Konjunkturdaten zeigten, dass sich das Produzierende Gewerbe in den USA einer Rezession befinde, während sich nun auch die Daten an der Verbraucherfront verschlechterten. Auf eben jenen Aspekt bin ich meiner vorherigen Berichterstattung bereits eingegangen, denn historisch betrachtet waren die Verbraucher selbst kurz vor dem Einsetzen von Rezessionen noch immer optimistisch, während sich die Stimmung im Firmensektor schon teils massiv verschlechtert hatte.

In diesem Zusammenhang hatte ich Sie auf die obige Grafik verwiesen, aus der hervorgeht, auf welche Art und Weise die Stimmung im amerikanischen Unternehmenssektor über die letzten Monate in den Keller gerauscht ist. Da es in den USA mittlerweile zu teils massiven Entlassungsankündigungen kommt, wirkt die Verbraucherstimmung – wie so häufig – als Nachlaufindikator.

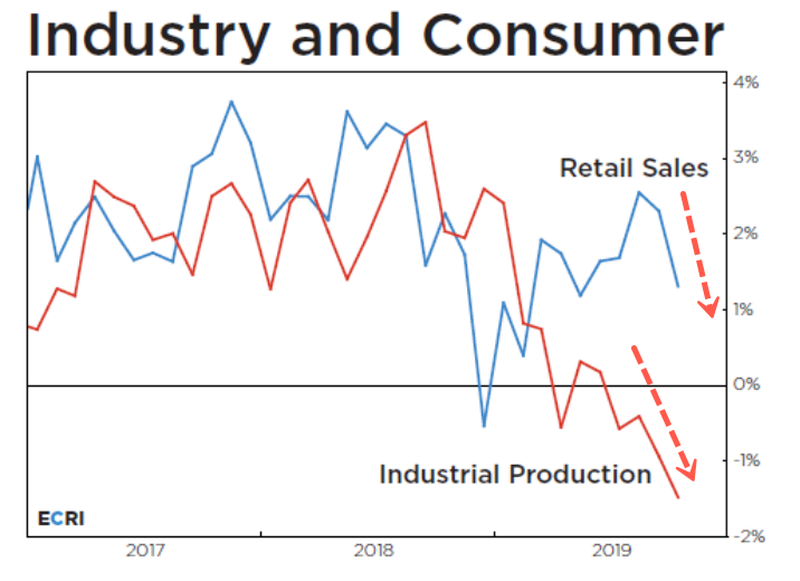

Laut ECRI rauschten die Daten momentan auf recht harte Weise in den Keller. Aus diesem Grunde ließe sich im Präsidentschaftswahljahr das Rezessionsrisiko keineswegs ausschließen. Die nachfolgende Grafik zeigt, dass sich das Produzierende Gewerbe in den USA schon seit Monaten in einer Rezession befindet, während sich parallel die Einzelhandelsabsätze deutlich abschwächen.

Laut ECRI sei dies ein klarer Indikator für ein Überspringen der ökonomischen Schwäche im Produzierenden Gewerbe auf den Dienstleistungssektor. Beim ECRI wird bis Ende dieses Jahres nicht mit einer Trendwende, geschweige denn mit der Ausbildung eines Bodens an der heimischen Wirtschaftsfront, gerechnet.

Ganz im Gegenteil werde sich die Situation unter Bezugnahme auf die wichtigsten Barometer und Konjunkturindikatoren im Lauf der nächsten Monate aller Voraussicht nach noch weiter verschlechtern. Die führenden Indikatoren, denen sich das ECRI bedient, deuteten seit Mitte letzten Jahres auf das Einsetzen eines zyklischen Abschwungs hin, worauf die Aktienmärkte dann im Dezember auch in den Keller rauschten.

Die darauf abermals einsetzende Geldflut der großen Zentralbanken hat die Boote an den Finanzmärkten wieder angehoben, ohne dass die zugrundeliegende Wirtschaft hierauf reagiert hätte. Aus diesem Blickwinkel verwundert es auch nicht, dass der vielerorts recht aufmerksam beobachtete Überraschungsindex wieder in negatives Terrain – und somit in einen Schrumpfungsmodus – abgedriftet ist.

„Was heißt das konkret für mich?!“

Nochmals sei darauf hingewiesen, dass die Börse keine Einbahnstraße ist, auch wenn es aus aktueller Sicht anders aussehen mag. Es sei daran erinnert, dass der S&P 500 Index nur zwei Monate, bevor das Einsetzen der großen Rezession im Dezember 2007 offiziell verkündet wurde, neue Hochs ausgebildet hatte.

Dasselbe ließ sich im Hinblick auf die US-Rezession in den Jahren 1990/91 beobachten. Wer auf eine durch die Notenbank-Druckerpresse anhaltende Rallyephase setzen möchte, sollte die Lage aufmerksam beobachten und mit Absicherungen arbeiten, um unverhoffte Volatilitäten abzufedern.

Rufen Sie sich in Erinnerung, dass es die EZB selbst ist, die in der wachsenden Geldflut der Notenbanken inzwischen einen Keim für den möglichen Kollaps des Finanzsystems zu erkennen vermag. Agieren Sie deshalb vorsichtig, wägen Sie Risiken gegen Chancen genau ab und stellen Sie sich die Frage, warum jemand wie Warren Buffett zurzeit massenhaft Cash hält.

Stellen Sie sich zudem die Frage, wie sich die fortsetzende Geldflut auf die Kaufkraft unserer Papierwährungen auswirkt. Ein Faktor, der vielerorts bei aller momentan herrschenden Euphorie ausgeblendet, geschweige denn diskutiert werden möchte.

Kommentare

Das wäre zwar auch alles andere als nachhaltig, aber wenigstens würde sowohl das "Vorfressen" als auch das "Nachhungern" demokratisch auf alle verteilt, statt den Eliten das Vorfressen zu ermöglichen und dem kleinen Mann das Nachhungern aufzubürden.

- Spiegel (vor 2 Stunden): "Zweite Schätzung: US-Wirtschaft läuft besser als erwartet"

- Handelsblatt (vor 1 Stunde): "Konjunktur: US-Wirtschaft wächst stärker als erwartet"

Wie ist ihre aktuelle Einschätzung, wie hoch man sein verfügbares Vermögen in physisches Gold/Silber investiert werden sollte ? Es gibt verschiedene Empfehlungen, dass man bis 30% oder vielleicht sogar noch mehr gehen sollte bevor die Finanz,- Währungskrise zuschlägt !

mfg batzi