Über die Subprime-Krise in den Vereinigten Staaten hatten wir bereits vor Ausbruch der globalen Finanzkrise im Jahr 2007 landauf landab gesprochen. Wir hatten darüber hinaus die Ursachen dieser Krise unter die Lupe genommen, um im Detail zu analysieren, wie es zu dieser misslichen Lage unter Bezugnahme auf die bestehende Gesetzeslage überhaupt hatte kommen können.

Eine massenhafte Vergabe von Subprime-Darlehen hatte das amerikanische Finanzsystem im Jahr 2007 schließlich erwartungsgemäß an den Rand des Zusammenbruchs geführt. Doch haben Regierung, Aufsichtsbehörden, Banken und sonstige Darlehensgeber in den USA aus dieser Krise irgendetwas gelernt?

Junkbondmärkte, Studentendarlehen, Fahrzeug- und Autokreditvergabe...

Wohl kaum, wenn man sich die Entwicklung in einigen wichtigen Kreditsegmenten in den vergangenen Jahren einmal genauer anschaut. Egal ob Junkbondmärkte, Studentendarlehen oder Fahrzeug- und Autokreditvergabe. Subprime ist wieder voll da und absolut hoffähig in den USA!

Dass diese Art der Kredite in der Folge einmal mehr gebündelt, in Tranchen gestückelt und an Investoren in Form von Asset Backed Securities (ABS-Papiere) verkauft wurden, macht die ganze Angelegenheit keineswegs besser, sondern aus dem Blickwinkel der heutigen privaten Verschuldungslage nur noch weitaus gefährlicher als jemals zuvor.

In blindem Vertrauen auf die Schuldenmonetisierungsmaßnahmen der Federal Reserve und anderer Zentralbanken haben sich Investoren und Spekulanten in den letzten Jahren auf fast alle Papiere gestürzt, die eine höhere Jahresrendite als gängige Staatsanleihen versprachen und abwarfen.

Gier frisst Hirn

Die allgemeine Gier hatte in diesem Zuge abermals Vorfahrt vor dem Gebrauch von Hirn. Was wir darüber hinaus wissen, ist, dass sich auch die Aktienmärkte heutzutage wieder in einer massiven Blase befinden. Ein Blick auf die gängigen Bewertungsindikatoren zeigt, dass Aktien zu keinem Zeitpunkt in der Finanzgeschichte mehr überbewertet waren als heute.

Wie dem auch sei, nach wie vor stellt sich die Frage, welche Nadel diese Blase letztendlich wann zum Platzen bringen wird. Einmal mehr werden wir uns darüber bewusst, dass diese Nadel seitens der Subprime-Märkte zum finalen Stich angesetzt werden dürfte. Dieses Mal drohen die größten Gefahren weniger von den Häusermärkten als vielmehr von den Auto- und Fahrzeugmärkten.

In einer Reihe von Berichten zu diesem Thema hatte ich Ihnen im Laufe der vergangenen Monate ausgeführt, dass windige Hedgefonds bereits seit geraumer Zeit nach Wegen suchen, um mittels gezielten Leerverkäufen von einem Blasenbust in diesem wichtigen Kreditsektor finanziell zu profitieren.

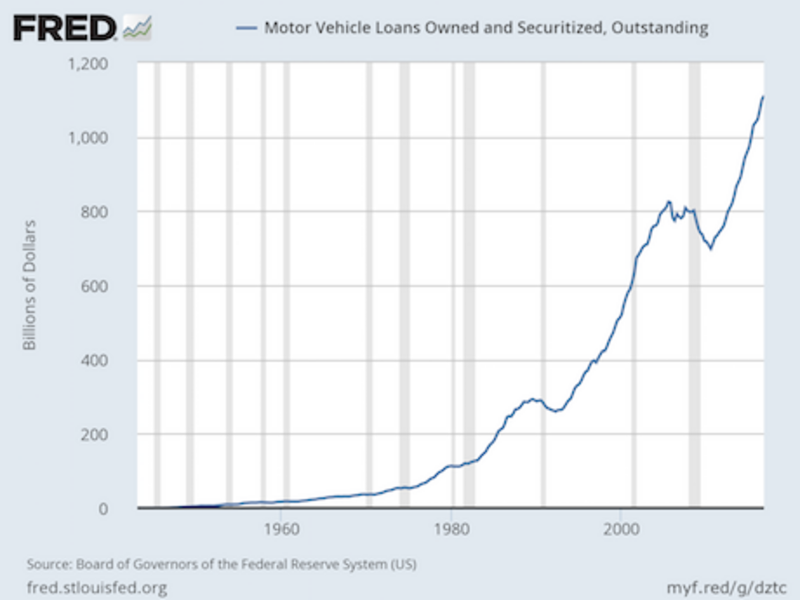

Autokreditvolumina gehen durch die Decke

Tatsache ist, dass die Vergabe von Fahrzeugkrediten in den Vereinigten Staaten seit dem Finanzkrisenjahr 2009 förmlich durch die Decke gegangen ist. Mit Blick auf die vergangenen sieben Jahre beläuft sich der Kreditvergabeanstieg in diesem Bereich auf knapp 60%. Viel wichtiger als ein Blick auf die absoluten Zahlen ist eine Analyse, in welche Kreditsegmente sich diese vergebenen Darlehen einteilen lassen.

Trauriges Resultat ist, dass in Amerikas Fahrzeugsektor mehr als ein Drittel aller in den letzten sieben Jahren vergebenen Darlehen dem Bereich Subprime angehören. Übersetzt heißt dies, dass es sich im Fall von mehr als einem Drittel dieser Kredite um toxischen Finanzmüll handelt.

Wer die Dinge auf den Punkt bringen und sprachlich simplifizieren wollte, könnte auch behaupten, dass uns in den Vereinigten Staaten wohl schon bald eine Subprime-Krise 2.0 ins Haus stehen wird. Allein mit Blick auf den amerikanischen Fahrzeugsektor handelt es sich um eine tickende Schuldenbombe, die ein Volumen von annähernd $1,4 Billion aufweist.

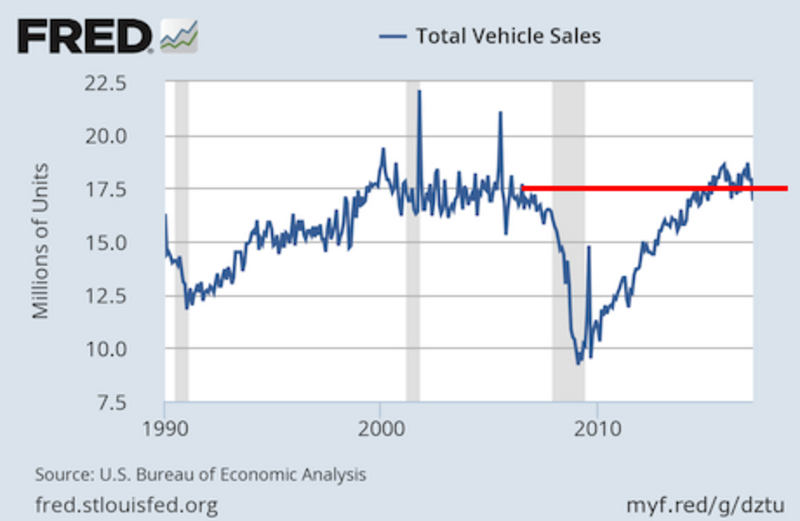

Laut Brancheninsidern haben sich die Anzeichen für ein Platzen dieser Blase in den letzten Wochen signifikant gemehrt. Einer der wichtigsten Indikatoren leitet sich aus den Auto- und Fahrzeugverkäufen in den Vereinigten Staaten ab, die ihr Absatzhoch unter aller Voraussicht gesehen haben dürften. Es ist damit zu rechnen, dass der Markt nun in einen Abschwung übergehen wird.

Wer einen genaueren Blick auf den nachfolgenden Chart wirft, wird sich wahrscheinlich an die Entwicklungen im Jahr 2007 erinnert fühlen. Diese Entwicklungen ähneln jenen vor dem damaligen Absturz der amerikanischen Wirtschaft in eklatanter Weise. Nicht nur die US-Wirtschaft ging daraufhin über die Klippe, sondern auch die Aktien- und Kreditmärkte.

Die rückläufigen Fahrzeugabsätze in den USA lassen laut Analysten darauf schließen, dass Amerikas Verbraucher nun finanziell auf dem letzten Loch pfeifen. Hinzu gesellt sich die Tatsache, dass diese Entwicklung ausgerechnet zu einem Zeitpunkt einsetzt, zu dem die großen Fahrzeugbauer zur Wiederankurbelung ihrer Verkäufe massenhaft Subprime-Kredite über ihre Hausbanken vergeben haben.

Mehr und mehr zeigt sich also, dass die amerikanischen Verbraucher selbst dann nicht mehr zuschlagen, wenn es sich um teils unglaubliche Rabattofferten der Autoindustrie handelt. Laut Brancheninsidern sei es von jetzt an nur noch eine Frage von Monaten, bis eine schmerzhafte Welle von Zahlungsausfällen über die Vereinigten Staaten hinweg rollen wird.

Da es sich allein im Fahrzeugsektor um eine Vergabe von Müllkrediten in Höhe von mehr als $400 Milliarden handelt, könnte dieser Subprime-Kreditbereich durchaus das Zeug dazu haben, um sich als Nadel im platzenden Ballon zu erweisen.

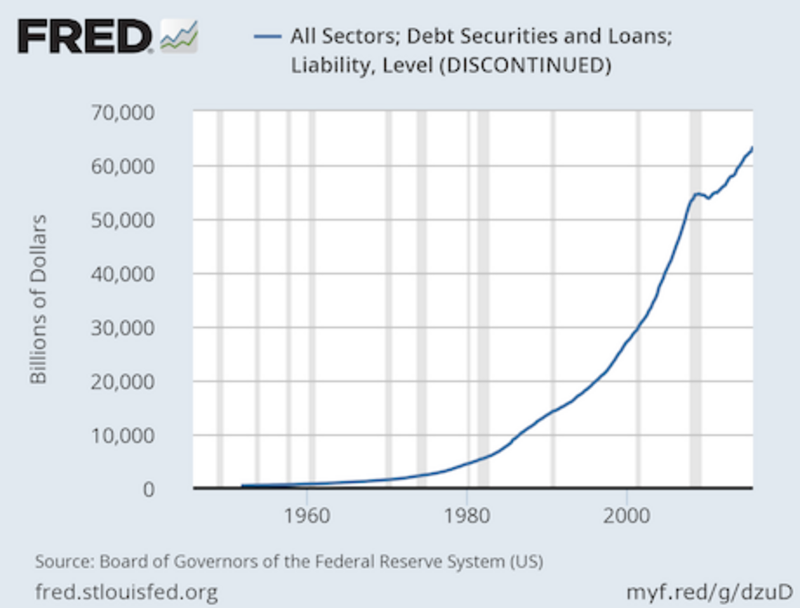

Schlimm hieran ist, dass die Federal Reserve durch ihre Geldpolitik dafür gesorgt hat, die Privatverschuldung in den USA im Laufe der vergangenen sieben Jahre auf mehr als $60 Billionen (!) klettern zu lassen.

Ein Blick auf die oben abgebildete Grafik spricht Bände. Wundern Sie sich bitte nicht, wenn Ihnen seitens der gängigen Medien nach Platzen dieser Blase abermals entgegen tönen sollte, dass sich diese Entwicklung in keiner Weise habe vorhersehen lassen… es ist spätestens jetzt an der Zeit, seinen eigenen Kopf zum Denken zu benutzen!

Kommentare

Wenn man das nötige Geld zum Abfedern dieser Schulden einfach drucken kann, warum sollte es dann ein Problem werden einfach business as usual zu machen? Also Fed kauft die Schulden oder die Banken, deren Schuldner nicht mehr solvent sind. Und puff ist das Problem wieder weg.

Probleme sehe ich jetzt nur für die Aufkäufer der Papiere, in die diese Schulden verpackt sind. Dies aber auch nur, wenn diesen keiner hilft. Sie werden in Schieflage geraten. Zurecht und selbst verschuldet. Ein paar Jahre nach einem vergleichbaren Vorfall hätten sie noch "Impfschutz" haben müssen. Wenn nicht, gut dass sie gehen. Also auch egal.

Das Geld selbst wiederum ist doch nicht mit einem Wert versehen.

Bitte schliessen sie doch mal (gedanklich / logisch) den Kreis für mich.

Danke und einen schönen Donnerstagabend

Ihre Berichte sind immer sehr erhellend und die Dinge, die Sie seit Jahren beschreiben sind auch meist so eingetreten oder werden es in den meisten Fällen wohl auch. Leider sind Sie der Zeit immer SEHR weit voraus und Si esehen die Dinge meist schon Jahre im Voraus, was ich auch sehr schätze. Als Anleger hilft mir das in der Regel aber kaum weiter, da -wie Herr Müller es sagt - man so lange tanzen soll, wie die Musik spielt. Hätte ich schon vor 5 Jahren auf Sie gehört, dann wäre ich auch damals schon nicht in den Aktienmarkt eingestiegen und mir fehlten heute die 70% Wertsteigerung im Depot. Darum wäre es toll, wenn Sie vielleicht so etwas wie eine Ampel für Ihre Berichte einführen würden. So in der Art: Da braut sich was zusammen (grün), langsam wird´s brenzlig, könnte aber noch 2 Jahre so weitergehen (gelb) und jetzt ist es 5 vor 12 (rot). Ich weiß, das ist nicht einfach. Aber so wie Sie berichten scheint es immer, als würde morgen das Finanzsystem zusammenbrechen; und das zu jeder Zeit. Das ist leider für uns hier auf CK überhaupt nicht zielführend. Natürlich sagen Sie immer, man sollte sein eigenes Gehirn benutzen. Das tue ich auch soweit ich kann und Ihre Beiträge helfen auch weiter. Dennoch. Am Ende haben Sie immer Recht. Das ist eine Frage der Zeit. Auch das Finanzsystem wird zusammenbrechen und den Euro wird es irgendwann nicht mehr geben. Hilft mir aber nicht. Darum schlage ich vor, dass Sie vielleicht auch erzählen, wie Sie aufgestellt sind. Anteil Aktien, Gold, Bares, etc. in %. Dann sieht man auch mal, welche Schlussfolgerungen Sie selbst aus Ihren Analysen ziehen. Das wäre eigentlich auch mal ein Vorschlag an alle Mitwirkenden hier auf CK. Eine Tabelle, in der die Redakteure hier mal eine Gewichtung Ihrer Anlagestrategien veröffentlichen. Natürlich nur in %. Beispielsweise 25% in Cash, 35% in Aktien, 22% in Immobilien, 14% in Silber und 4% in Gold. Update vielleicht alle 3 Monate.

allerdings halte ich die Bedrohung der Autokredite für überschaubar. Zum einen ist das Subprime-Volumen unter 3% des BIP und zum anderen ist der Automarkt ein anderer als der Immobilienmarkt. Es gibt keine Hypotheken auf leerstehende Autos in der Hoffnung sie teurer wieder zu verkaufen. Es fallen auch nicht so dramatisch die Preise für alle Autos in den USA nur weil die Kredite von 10-15 Mio. Haltern ausfallen. Das ist grob geschätzt eine Jahresproduktion.

Was viel Besorgnis erregender ist, ist wie massiv sich US-Unternehmen mit Schulden voll gesaugt haben um Aktien zurück zu kaufen. Das ist wirklich exzessiv.

Was jetzt wirklich der Auslöser für eine Rezession oder gar eine neue Finanzkrise ist lässt sich schwer abschätzen, da es viele Probleme gibt und das Wachstum derzeit sowieso schon äußerst fragil ist.

Gestern habe ich gelesen, es ist wieder das Wetter schuld - sehr erheiternd.

Versuch einer Analyse: Weil bei der Güterversorgung nicht die Menschen im Mittelpunkt stehen, weil der ökonomische Wohlstand der Menschen nicht Ziel des Wirtschaftsprozesses ist sondern das Ziel ist, an diesem Prozess Geld zu verdienen, welches nicht aus Arbeit an diesem Prozess entsteht. Zielt ist, aus dem Einsatz von Geld, noch mehr Geld zu verdienen und dafür andere arbeiten zu lassen. Produktion und Konsum sind nur Mittel zum Zweck. Das generiert auf Dauer eine Minderheit an Geldempfänger, welche ohne entsprechende Leistung mehr verdient, als sie ausgeben kann oder will während die Erwerbstätigen sich logisch zwingend ihre Produkte nicht leisten können, da sie zum Kauf all dessen, was sie produzieren, auch dies verdienen müssten, welches die Empfänger der leistungslosen Einkommen verdienen. Das System ist ein absoluter Irrsinn, dass sich selbst stranguliert: Wo Bedürfnisse sind, sinkt die Kaufkraft und wo die Kaufkraft ins unermessliche ansteigt, ist, sind die Bedürfnisse gesättigt bzw. sind nur Bedürfnisse da, noch mehr investieren zu können um damit noch mehr Geld verdienen zu können. Mit der zunehmenden Verschuldung wird dieser Irrsinn auf eine weitere Ebene gehoben: die Bedürftigen verschulden sich bei denjenigen, welche keine Bedürfnisse haben, aber zuviel Kaufkraft, wofür die Bedürftigen gearbeitet haben. Sieht aus wie ein perfektes neofeudales System.

Es ist ein unmenschliches, ja die menschliche Gesellschaft zerstörendes System, welches unglaubliches Leid hüben wie drüben verursacht. Warum realisieren dies nur wenige Menschen und hält eine Mehrheit an dem Absurden System fest? Wo sind die Öknomomen, welche die richtige Diagnose stellen und daraus sinnvolle Massnahmen ableiten? Oder habe ich was falsch verstanden und irre ich mich?