Im Beitrag ‚Wachstumsaktien: Die Spreu vom Weizen trennen‘ haben wir uns dem verprügelten Feld der Wachstumsaktien gewidmet und die wichtigsten Aspekte herauskristallisiert, worauf es bei der Wahl der richtigen Wachstumsaktie ankommt.

Diesem Schema folgend habe ich einmal den Screener auf finviz.com bemüht und bin auf mehrere interessanten Titel gestoßen. Hier eine Auswahl jener Titel, dich ich persönlich als am aussichtsreichsten finde.

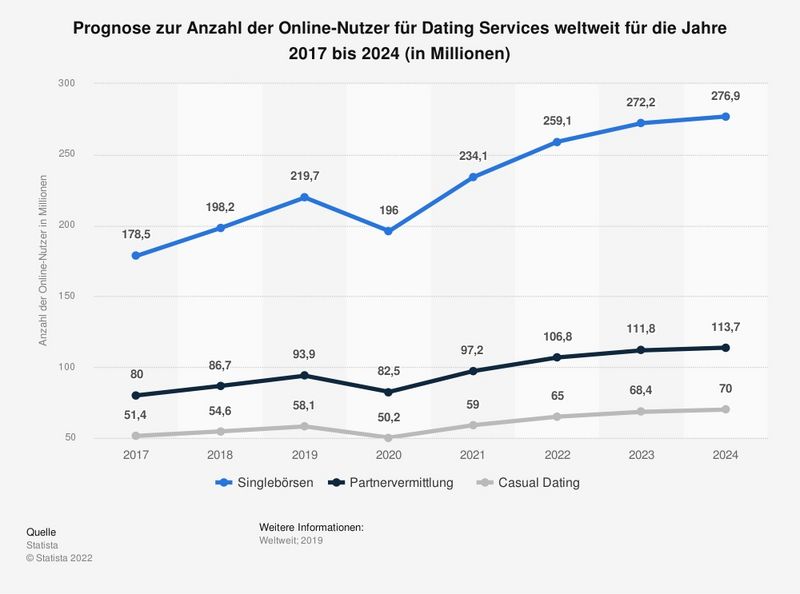

1. Bumble (ISIN: US12047B1052, Kurs: 23,64 USD)

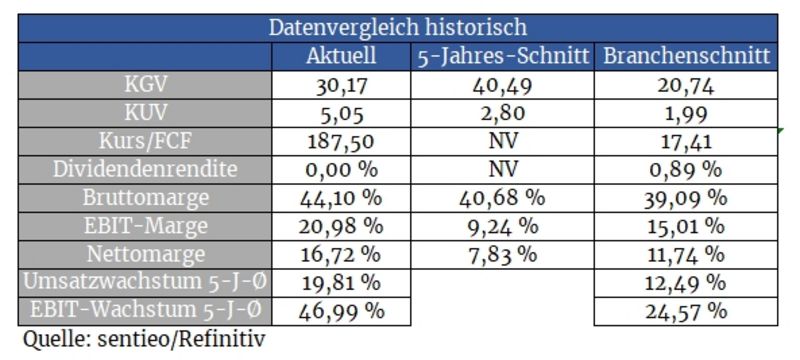

Bumble betreibt neben der gleichnamigen Dating-App auch Badoo und gehört damit zu den Rivalen der Match Group, der Mutter von Tinder. Am Dienstagabend präsentierte Bumble die Zahlen für das abgelaufene Jahr. Der Umsatz konnte um 31 Prozent auf 765 Millionen Dollar gesteigert werden, während die Zahl an zahlenden Kunden um 15,5 Prozent auf inzwischen 2,98 Millionen anstieg. Und das bei gleichzeitig steigendem Umsatz pro zahlenden Kunden (22,83 USD in Q4 2021 vs. 20,02 USD in Q4 2020).

Dadurch konnte der operative Cashflow gegenüber 2020 auf 104 Millionen Dollar verdoppelt werden und genau auf diesen Wert kommt es bei einem Wachstumskonzern wie Bumble an. Daraus ergibt sich ein KCV von 21, was angesichts des vom Management für 2022 in Aussicht gestellten Umsatzwachstums von 23 Prozent nicht übertrieben ist.

Die 2020 im Sektor entstandene Delle konnte Bumble überraschenderweise ohne Umsatzeinbußen überstehen

Seit dem Erstlisting im Februar 2021 verlor Bumble in der Spitze um nahezu 80 Prozent. Inzwischen konnte sich die Aktie wieder fangen und stieg vom Allzeittief bei 15,40 Dollar zwischenzeitlich um 50 Prozent an. Der eine oder andere Leser wird sich jetzt wohl mit dem Gedanken plagen: „Hätte ich die Aktie bloß schon vor ein paar Tagen gefunden!“. Allerdings ist es selten ratsam, in ein fallendes Messer zu greifen.

Ganz im Gegenteil ist man gut darin beraten, bei derart dynamischen Abverkäufen vorerst eine Bodenbildung bzw. eine dynamische und volumengetragene Gegenbewegung abzuwarten, bevor man hier einsteigt. Im Fall von Bumble wäre dies nun der Fall.

Die Gründerin und CEO, Withney Wolfe Herd, hält noch immer rund 20 Prozent am Unternehmen und auch ihr wird nebst anderen Aktionären viel daran liegen, den Aktienkurs endlich wieder nach oben zu ziehen.

Fazit

Wer vom langfristigen Siegeszug des Online Datings profitieren möchte, ist bei Bumble hervorragend aufgehoben. Auch nach dem jüngsten Kursanstieg ist die Aktie attraktiv bewertet.

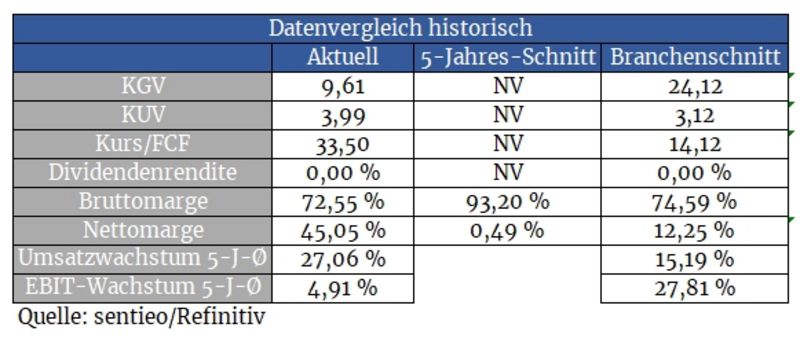

2. Okta (WKN: A2DNKR, Kurs: 170,30 USD)

Die Zwei-Faktor-Authentifizierung stellt heute eine gängige Sicherheitslösung dar, um verschiedenste digitale Dienste vor Hackerangriffen zu schützen. Der Spezialist für sogenanntes Multi-Factor-Athentifizieren Okta ermöglicht solche Dienste speziell für Unternehmen und bildet damit einen wichtigen sicherheitstechnischen Baustein der digitalen Zukunft. Pro Tag werden über die Okta Identity Cloud rund 50 Millionen Authentifizierungen durchgeführt.

2021 konnte der Umsatz um 56 Prozent auf 1,3 Milliarden Dollar gesteigert werden. Für das laufende Geschäftsjahr, welches jeweils am 31. Januar endet, erwartet man einen Umsatz von bis zu 1,79 Milliarden Dollar, was einem satten Umsatzwachstum von 38 Prozent entspräche. Daraus ergibt sich ein Kurs-Umsatz-Verhältnis von 14, was noch immer nicht günstig ist.

Die Bruttomarge von knapp 70 Prozent zeigt, dass sich das Geschäft monetarisieren lässt. Auch kann man bereits seit 2020 positive freie Cashflows vorweisen. Bis man einen Nettogewinn erwirtschaften wird, wird es aber noch einige Jahre dauern.

Mangels nachhaltiger Profitabilität verwässert man die Aktie mit fortlaufenden Aktienneuemissionen. Da man im Gegenzug allerdings den Umsatz überproportional steigern konnte, kann man hier ein Auge zudrücken.

Mitgründer und CEO Todd McKinnon kennt sein Handwerk, war er zuvor doch bei Salesforce.com als Head of Engineering tätig. Er besitzt rund fünf Prozent aller ausstehenden Aktien und sitzt damit auch mit eigener Brieftasche im selben Boot mit den restlichen Aktionären.

Fazit

Okta hat eine absolute Daseinsberechtigung und verfügt scheinbar um ein derart zukunftsträchtiges Geschäftsmodell, dass es frei nach Warren Buffett „sogar von einem Idioten geführt werden könnte“. Allerdings ist die Aktie auch nach der Kurshalbierung noch kein Schnäppchen. Für eine erste behutsame Tranche ist der Titel aufgrund der Zukunftsfantasie und der zu erwartenden Monetarisierbarkeit aber allemal gut.

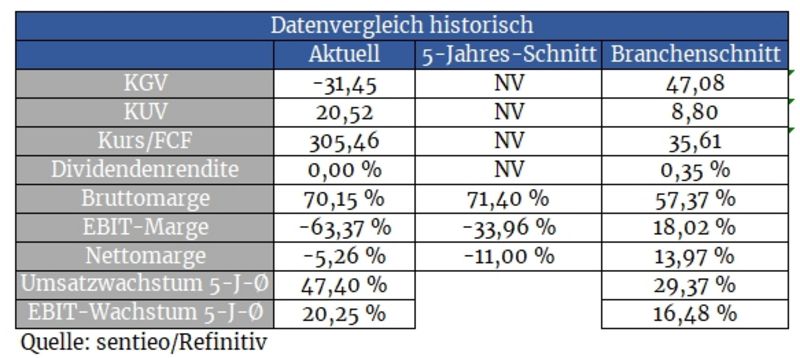

3. Zendesk (WKN: A1115T, Kurs: 116,36 USD)

Das Cloud-Unternehmen bietet eine Reihe an Softwarelösungen zur Kundenbetreuung und -kommunikation (beispielsweise Chat-Funktionen) und gehört diesbezüglich zu den führenden Unternehmen. Auch hier leitet der Gründer Mikkel Asger Svane die Geschicke des Unternehmens als CEO.

Dass man mit den angebotenen Diensten den Nerv der Kunden trifft, beweist auch die für Softwareunternehmen wichtige ‚retention rate‘. Diese liegt bei Zendesk im Bereich zwischen 110 und 120 Prozent, was bedeutet, dass Bestandskunden nicht nur ihre Software-Abos verlängern, sondern sogar um weitere Applikationen erweitern.

Und sind Zendesk-Lösungen erst einmal in den Systemen der Kunden integriert, ist ein Wechsel zu einem Konkurrenten praktisch unmöglich. Schließlich kann sich kein Unternehmen leisten, bei einem Umzug zu einem anderen Dienstleister beispielsweise wichtige Kundendaten zu verlieren.

Dadurch, dass Zendesk erfolgreich seine Nische gefunden hat, besteht auch kein hohes Risiko, dass man Konkurrenz von Salesforce, Microsoft oder Oracle fürchten muss.

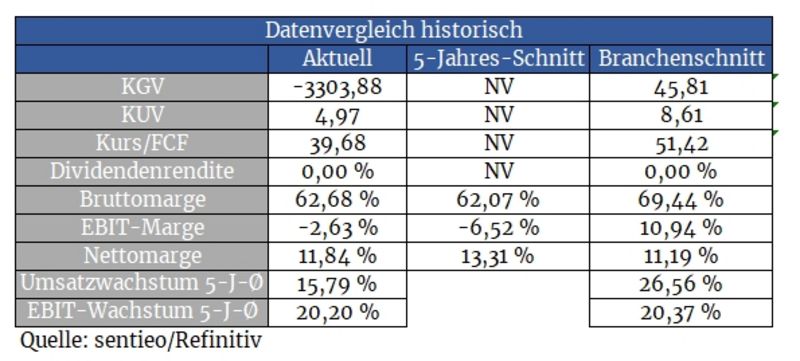

Zendesk konnte in den letzten Jahren umsatzseitig stets im Bereich von 30 Prozent wachsen, auch wird bereits ein bereinigter Gewinn ausgewiesen. Mit einem geschätzten KUV von acht für 2022 und sich stetig verbessernder Margen ist die Aktie bereits jetzt gut für eine erste Tranche. Weitere Rücksetzer bedeuten zudem weitere gute Einstiegsgelegenheiten.

Fazit

Gerade eine schnelle und effiziente Kundenkommunikation ist von hoher Bedeutung, um sich von der Konkurrenz abzuheben. Mit den passenden Softwarelösungen hilft Zendesk seinen Kunden bei diesem Unterfangen, weshalb der Boden für Wachstum über die kommenden Jahre bestellt ist.

4. Clearfield (WKN: A0NAKY, Kurs: 60,41 USD)

Wer diesen Wert kennt, hebe die Hand. Dieses US-Smallcap ist zwar ein unbekannter Player, gerade hierzulande. Nichtsdestotrotz ist der Hersteller und Verleger von Glasfaser-Equipment ein wichtiger Player, wenn es um den Ausbau und die Wartung der Netzinfrastruktur geht.

Das Unternehmen wurde von Cheryl Beranek mitgegründet, welche dem Unternehmen seit 2007 mit ausgesprochenem Erfolg als CEO vorsteht. Neben dem Chairman Ronald Roth, der zehn Prozent aller Aktien hält, unterhält auch Beranek über drei Prozent der Anteile an Clearfield.

Aus Washington gibt es inzwischen deutlich mehr Subventionen für die ländliche Netzinfrastruktur. Davon profitiert der Nischenplayer Clearfield ganz besonders, dessen Lösungen gerade auf kleinere Gemeinden zugeschnitten sind. Beispielsweise führen große Kommunikationsdienstleister Glasfaserverteiler mit 280 bis 572 Anschlüssen, die für die Verwendung in Ballungsgebieten konzipiert wurden.

Clearfield hingegen bietet kompakte Glasfaserverteiler mit lediglich zwölf Anschlüssen, welche gerade im ländlichen Raum wesentlich wirtschaftlicher sind. Auch bei der Verlegung und Reparatur von Kabeln ist man eigenen Aussagen zufolge besser aufgestellt als die große und schwerfällige Konkurrenz.

Der Glasfaser-Player fühlt sich in seiner Nische sichtlich wohl. Über 50 Prozent Umsatzwachstum und einen 177-prozentigen Anstieg des bereinigten Gewinns konnte im Geschäftsjahr 2021 erzielt werden, welches Ende September endet. 2022 möchte man eine weitere Schippe drauflegen und den Umsatz in den Bereich zwischen 176 und 183 Millionen heben, was einem Zugewinn von bis zu 30 Prozent entspräche.

Fazit

Da das stark wachsende Geschäft infolge der staatlich langfristig ausgelegten und sicheren Investitionen als ausgesprochen sicher und planbar gilt, wirkt die Aktie mit einem geschätzten KGV von 27,6 für das Geschäftsjahr 2022 attraktiv bewertet. Die Aktie ist ein Kauf.

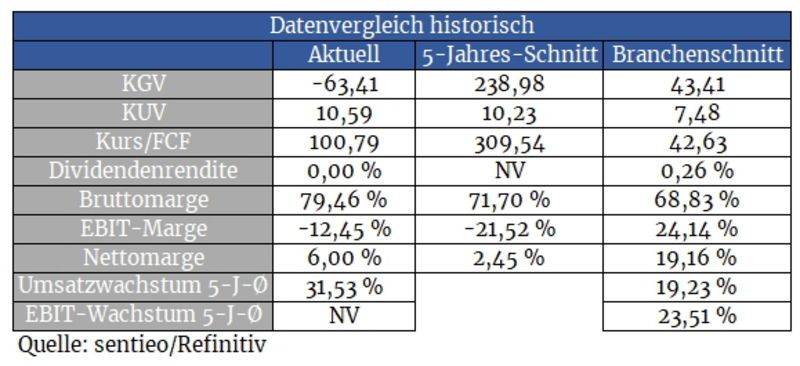

5. Vertex (WKN: A2P93F, Kurs: 13,83 USD)

Zum Schluss kommen wir zu einem Wachstumswert, der sich möglicherweise im Stealth-Modus bewegt. Vertex Inc (nicht zu verwechseln mit der kürzlich analysierten Vertex Pharma) ist ein Softwareunternehmen, welches sich auf Software zur Abwicklung von Steuerangelegenheiten von Unternehmen spezialisiert hat.

Aktuell befindet sich das Unternehmen im Wandel hin zu cloudbasierten Anwendungen, die man im Abo verkauft. Wie auch schon bei SAP, Splunk oder Adobe gesehen, führt der Wechsel von Einmallizenzen zum Abo-Geschäft zu kurzfristigen Wachstumsabschwächungen sowie Gewinnreduktionen.

Sobald diese Metamorphose beendet ist, kehrt das Wachstumsmomentum in der Regel aber wieder zurück und beschleunigt sich sogar, weshalb Vertex aktuell schlechter aussieht, als es tatsächlich ist.

Ein Indiz dafür ist das starke Wachstum im Cloud-Bereich, welches im letzten Quartal um 39 Prozent zulegen konnte. Gleichzeitig konnte der durchschnittliche Jahresumsatz pro Kunde von 78.700 Dollar in Q4 2020 auf 86.700 Dollar in Q4 2021 gesteigert werden. Das spricht für eine gute Kundenbindung mit den inzwischen 4,272 Kunden.

Nehmen wir eine zukünftig absolut realistische freie Cashflowmarge von 20 Prozent an, und einen Umsatz von 474 Millionen Dollar, gelangen wir auf ein P/FCF (Kurs/Freier-Cashflow) von 21. Keine ambitionierte Bewertung angesichts der zu erwartenden Umsatzsteigerungen sowie der hohen Kundenbindung.

Fazit

Klingt stinklangweilig, ist es auch. Gerade deshalb ist das Unternehmen einen zweiten Blick wert. Denn wie schon Benjamin Franklin wusste: „Nur zwei Dinge auf dieser Welt sind uns sicher: Der Tod und die Steuer“. Deshalb wird das Geschäftsmodell des Unternehmens nicht so schnell obsolet werden.

Jetzt sind Sie, lieber Leser, gefordert. Teilen Sie doch die aus Ihrer Sicht lukrativsten Wachstumswerte mit mir und der restlichen Leserschaft. Nutzen Sie hierzu gerne die Kommentarfunktion!

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, guidants.com, ir.bumble.com, investor.okta.com, investor.zendesk.com, ir.seeclearfield.com, ir.vertexinc.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

- SFC Energy

- PVA Tepla

Biotech

- Schroedinger

Sontige:

- Zur Rose

da muss ich sagen, spricht mich aktuell kein Titel an. Alles Unternehmen aus der 2. eher sogar 3. oder 4. Reihe! Warum diese kaufen, wenn die aus der ersten Reihe aktuell stetiger günstiger werden?

Viele Grüße

Ruppes87: diese Unternehmen sind sehr viel öfter falsch bepreist als die aus der ersten Reihe und bieten unglaublich Chancen

Viele Grüße

Aber nennen Sie gerne ein paar Titel aus der ersten Reihe, deren Preis/Leistungsverhältnis Sie aktuell für besonders attraktiv erachten.

@Cashkurs555 - da Pubmatic sowie Ziprecruiter erst kürzlich vom Kollegen Tobias Krieg begutachtet wurden, muss ich hier passen. Ich teile aber seine Einschätzung - sehr interessante Unternehmen bzw. Aktien!

Viele Grüße!

Bumble dürfte mit der Bewertung inzwischen eine gute Idee sein.Vielen Dank.Obwohl es bei derartigen Werten absurd anzusehen ist, wie extrem die euphorisierte Menge bei diesen IPOs abgezockt wird…Wahnsinn!

Ansonsten ist der Wunsch nach großen Wachstumsraten, 1.Reihe und niedriger Bewertung natürlich etwas ambitioniert :). Aber wer zumindest zwei der genannten Kriterien erfüllt haben möchte, kann sich ja immernoch Microsoft, Alphabet und Amazon ins Depot legen….

dieser Artikel iat ja schon etwas älter und mich würde interessieren wie Ihrer Meinung nach sich die Titel entwickelt haben.

Viele Grüße

Bumble --> bevorzuge inzwischen Match aufgrund der fundamental stärkeren Entwicklung beim Gewinn

Okta --> Einschätzung bleibt die gleiche. Die Bewertung ist inzwischen vertretbar

Zendesk --> Wurde inzwischen aufgekauft

Clearfield --> gruselige Kursentwicklung. Das Management hat hier auf ganzer Linie mit zu optimistischen Aussagen versagt. Im Kurs ist inzwischen jedoch viel Enttäuschung eingepreist. Zudem sollte man von den Subventionen der US-Regierung für den Ausbau des ländlichen Glasfasernetzes profitieren. Würde hier aber auf eine Bodenbildung warten

Vertex --> wächst stark, ist aber inzwischen sehr hoch bewertet. Würde da Gewinne mitnehmen und die Restposition mit einem Stopp absichern