An Wachstumsaktien scheint derzeit niemand groß interessiert zu sein. Während sich der S&P 500 Value seit Jahresbeginn mit einem Minus von 5,4 Prozent noch ganz wacker schlägt, notiert der S&P Growth im selben Zeitraum bereits 16,7 Prozent tiefer (Stand 24.02.2022). Raus aus Growth, rein in Value, lautet anscheinend die Devise.

Allerdings ist es in der Regel unklug, genau dann in jenes Feld zu investieren, für das im jeweiligen Moment bereits jede Finanzplattform, Goldman Sachs und die Bild-Zeitung zum Einstieg trommelt. Umgekehrt gilt natürlich dasselbe. Man tut prinzipiell gut daran, das Feld der ‚overcrowded trades‘ anderen zu überlassen.

Alles, wo ‚Growth‘ draufsteht, wird verkauft

Es sind aber genau diese Momente, auf die Investoren mit Weitblick sehnsüchtig warten. Schließlich sorgt der praktisch flächendeckende und undifferenzierte Verkauf von allem, was das Siegel ‚Growth‘ trägt, auch jetzt wieder für Opportunitäten.

Irgendwann wird wieder die Zeit kommen, in der sich Wachstumsaktien endlich wieder größerer Beliebtheit bei den Anlegern erfreuen. Um beim nächsten Bullenlauf nicht wieder der Meute hinterherrennen zu müssen, sollte man aber bereits jetzt wissen, wie man bei dieser Aktienkategorie die Spreu vom Weizen trennt. Hier einige wichtige Faktoren, anhand derer man diese Unterscheidung treffen kann:

Umsatz UND Gewinn müssen anziehen

Umsatzanstiege nützen nichts, wenn sich aus den Umsätzen keine Gewinne generieren lassen. Neben deutlichen Umsatzanstiegen muss also auch der Gewinn deutlich ansteigen, im Idealfall sogar überproportional. Will O’Neil, der Wachstumsaktien-Papst schlechthin, schloss Wachstumsunternehmen, die noch keine schwarzen Zahlen schrieben, sogar kategorisch aus. Das macht auch durchaus Sinn. Wäre man nach diesem Schema vorgegangen, hätte man all die Hype-Themen der letzten Jahre (Wasserstoff, Wind und Solar, seltene Erden) nicht mitmachen müssen.

Gewinnzone muss erreichbar sein

Deshalb muss man Unternehmen, die noch keine Gewinne schreiben, aber noch lange nicht meiden. Allerdings muss man bei solchen Unternehmen zumindest davon ausgehen können, dass der Sprung in die schwarzen Zahlen nicht mehr weit ist.

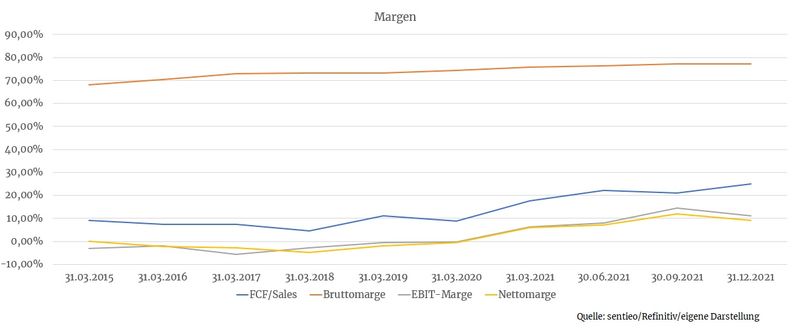

Als Beispiel hierfür betrachten wir die Margenentwicklung bei Mimecast, einem Cybersecurity-Spezialisten, von Dirk Müller entdeckt und bei Cashkurs*Trends erfolgreich im Musterdepot gehandelt, bevor das Unternehmen kürzlich von Permira übernommen wurde.

Auch Mimecast war vor noch wenigen Jahren zumindest aus Sicht des Nettogewinns nicht profitabel. Die hohe Bruttomarge sowie die insgesamt steigenden Margen deuteten aber darauf hin, dass dieses Wachstumsunternehmen gute Chancen auf langfristigen Erfolg haben würde.

Auge auf Bruttomarge und operativen Cashflow

Die erste Anlaufstelle bei noch nicht profitablen Wachstumsunternehmen stellt die Bruttomarge dar. Diese sollte zumindest bei 40 Prozent liegen. Denn je niedriger die Bruttomarge, desto unwahrscheinlicher ist es auch, dass das betreffende Unternehmen jemals schwarze Zahlen schreiben wird. Schließlich werden vom Bruttogewinn noch Kosten für Marketing, Forschung und Entwicklung, Steuern und Zinsen abgezogen. Als Negativbeispiel dient Ballard Power, bei dem die Bruttomarge zuletzt bei lediglich elf Prozent lag! Wie man mit dieser Struktur jemals Gewinn schreiben will, ist mir schleierhaft. Auch sollte ein junges Wachstumsunternehmen, in das man investieren möchte, bereits einen positiven operativen Cashflow ausweisen.

Ausreichend Cash

Bei nicht profitablen Unternehmen sollte zudem gewährleistet sein, dass man über genügend Cashreserven verfügt, um Verluste auch über ein paar Jahre aushalten zu können. Macht ein Unternehmen einen jährlichen Verlust von 100 Millionen Euro, sollten also einige Hundert Millionen Euro in der Kasse liegen.

Denn reicht der Cashbestand nicht, werden Kapitalerhöhungen zum Erhalt des Geschäfts nötig. Im schlimmsten Fall sorgen solche Verwässerungen dafür, dass das Unternehmen umsatzseitig zwar wächst, beim Aktionär von diesem Wachstum aber nichts hängen bleibt. Bei Ballard Power wird dies in aller Deutlichkeit sichtbar.

Umsatzsteigerungen lösen sich quasi in Luft auf, da gleichzeitig in hoher Geschwindigkeit neue Aktien ausgegeben werden, um das defizitäre Geschäft zu finanzieren

Vorsicht vor linearer Fortschreibung

Wir Menschen tendieren dazu, Ergebnisse aus der Vergangenheit in die Zukunft fortzuschreiben. Nur weil es die letzten drei Tage nicht geregnet hat, heißt das aber noch lange nicht, dass man deshalb jetzt alle Regenschirme auf eBay verhökern muss.

Die Story rund um den einst angepriesenen Corona-Gewinner Peloton Interactive ist das beste Beispiel hierfür. Im Zuge der Umsatzverdopplungen in 2020 bzw. bis Sommer 2021 schien grenzenloses Wachstum bis zum Sankt-Nimmerleins-Tag garantiert.

Anders lässt sich der Anstieg der Aktie von 20 auf 160 Dollar von März bis Dezember 2020 nicht erklären. In der Spitze wurde ein Kurs-Umsatz-Verhältnis von über 20 veranschlagt. Dafür interessierte sich nur niemand, da das Management sowie die Analysten allem Anschein nach an einem Anfall ‚linearer Fortschreibung‘ litten.

Quelle: sentieo.com

Diese Fortschreibung fiel nicht nur den Analysten in Sachen Kursziele auf die Füße, deren durchschnittliches Kursziel heute rund 75 Prozent tiefer liegt, als noch vor einem Jahr. Auch das Management schien wohl der festen Überzeugung, dass die Nachfrage auch nach den Lockdowns weiter hoch bleiben würde. Einerseits wurde die Produktion erweitert, während gleichzeitig eine gewisse Sättigung am Markt einsetzte. Eine giftige Mischung, welche Überkapazitäten zur Folge hatte, die Verluste in die Höhe trieb und die Aktie kollabieren ließ.

Zusammengefasst: Wachstumsraten von 100 Prozent und mehr dürfen niemals sorglos in die Zukunft fortgeschrieben werden. Allein der mathematische Effekt rund um die steigende Basis verhindert dies. Erst recht, wenn es sich dabei um auslaufende Einmaleffekte handelt.

Vorsicht vor überdehnten Bilanzen

Womit wir bereits den Bogen zum zweiten wichtigen Aspekt schlagen, der Überdehnung. Was beim römischen Imperium nicht gut ausgegangen ist, kann man auch am Aktienmarkt live miterleben. Um mit hohen Umsatzzuwächsen vor Investoren eine gute Figur zu machen, führen Wachstumsunternehmen gerne Übernahmen durch. Das ist per se nicht zu verteufeln. Allerdings sollten Übernahmen stets im Einklang mit der Bilanz bzw. den erwirtschafteten Cashflows stehen.

Ein Unternehmen, welches einen freien Cashflow von einer Milliarde Euro generiert, kann sich auch einmal eine Zwei-Milliarden-Euro-Akquise leisten. Im Idealfall verleibt man sich sogar ein Unternehmen ein, welches über noch höhere Wachstumsraten und bessere Margen verfügt als man selbst.

Im schlimmsten Fall kauft man mit Geld, das man eigentlich gar nicht hat, Unternehmen, die man eigentlich gar nicht haben will, zu Preisen, die eigentlich niemand bezahlen will.

In der kurzsichtigen Börsenwelt kann es manchmal sogar vorkommen, dass der Aktienkurs dank des zugekauften Umsatzwachstums für einige Quartale abhebt. Denn viele Anleger (wohl auch Algorithmen) prüfen schlichtweg nicht, wie das Wachstum überhaupt zustande gekommen ist. Spätestens, wenn die klamme Kasse keine weiteren Übernahmen mehr zulässt und vergangenes Wachstum nur durch Zukäufe generiert werden konnte, sind Enttäuschungen vorprogrammiert.

Luftschlösser

Auch ist es wichtig, keine Luftschlösser zu kaufen. Solange ein Unternehmen über nicht viel mehr als eine schillernde Story verfügt, sollten kluge Investoren das Feld den Spekulanten überlassen. Auch wenn es immer wieder zu Hypes in diesem oder jenem Sektor kommen mag. Am Ende wurde jede noch so heiße Story von den harten Fakten eingeholt.

Ein Startup wie Lilium, welches mit seinen Flugtaxis den Himmel der Zukunft erobern möchte, mag zwar aussichtsreich klingen. Solange ein zählbarer Erfolg aber erst viele Jahre in der Zukunft liegt, nützt uns das herzlich wenig. Eine gute Story kann also durchaus für einen kurzfristigen Höhenflug sorgen, auf lange Sicht reicht das aber nicht aus.

Quelle: guidants.com

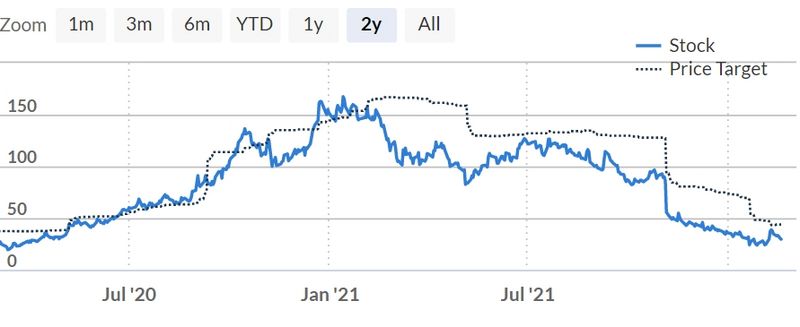

Die normative Kraft des Faktischen hat auch das chinesische Flugtaxi-Startup Ehang auf den sprichwörtlichen Boden der Tatsachen zurückgeholt

Priced for Perfection

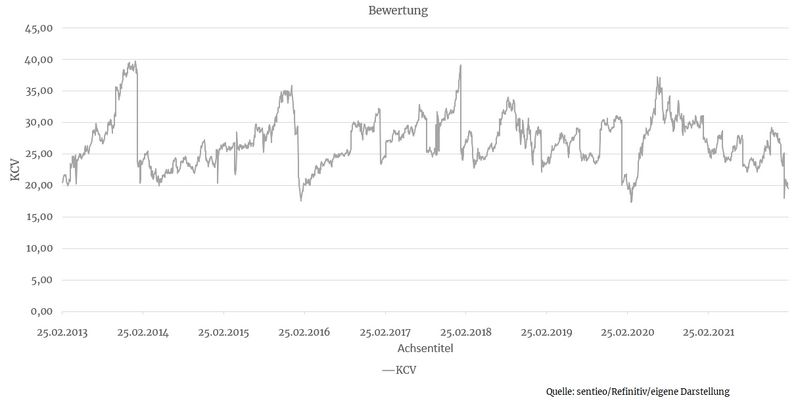

Weil wir gerade bei Luftschlössern sind. Auch die Bewertung sollte nicht zu luftig sein. Selbst wenn es sich beim betreffenden Unternehmen um ein wahres Wachstumsmonster mit einem scheinbar krisensicheren Geschäftsmodell handelt, muss man nicht jeden Preis bezahlen.

Denn auch mit Qualitätsunternehmen kann man schlechte Renditen einfahren, wenn man zum falschen Zeitpunkt All-In geht. Die zuletzt analysierte Adobe dient hierfür als Beispiel. Gewiss, ein erstklassiges Unternehmen. Allerdings nützt das nichts, wenn man für die Aktie einen zu hohen Preis bezahlt.

Quelle: sentieo.com

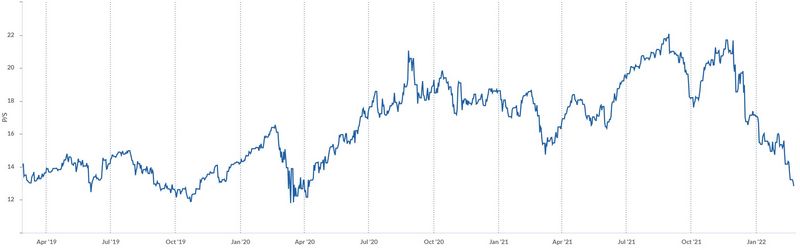

Selbst für das beste Unternehmen muss man nicht jeden Preis bezahlen. So setzte Adobe bei einem Kurs-Umsatz-Verhältnis von strammen 21 zu einer überfälligen Korrektur an. Nun hat sich die Bewertung wieder normalisiert

Selbst das beste und aussichtsreichste Unternehmen kann sich nicht den Gesetzen der Schwerkraft entziehen. Im November, kurz vor dem Crash, lag das KUV bei Cloudflare bei 120! Anleger hätten hier niemals zugreifen dürfen, auch wenn die Aussichten noch so gut erscheinen. Wäre es nicht zu einem allgemeinen Abschwung bei Tech-Aktien gekommen, wäre es eben ein zwischenzeitlich schwaches Quartal gewesen, welches eine Verkaufslawine ausgelöst hätte.

Bei welcher Bewertung man zugreifen kann

Stellt sich abschließend nur die Frage, ab welcher Bewertung man überhaupt zuschlagen kann. Bei Unternehmen, die praktisch jeden Cent in die Erweiterung des Geschäfts investieren, ist das KGV aufgrund der kleinen Gewinnbasis unnütz. Bei solchen Unternehmen achtet man auf den erzielten operativen Cashflow. Amazon wäre hierfür ein gutes Beispiel.

In der Vergangenheit war es stets opportun, bei Amazon zuzugreifen, wenn das Kurs-Cashflow-Verhältnis in den Bereich von 20 abtauchte. Aktuell ist es wieder soweit, wenngleich der Inflationsdruck 2022 negative Auswirkungen auf den operativen Cashflow haben wird. Die Zahlen hierfür sind übrigens kostenlos auf morningstar.com einsehbar: https://www.morningstar.com/stocks/xnas/amzn/valuation

PEG – eine einfache Orientierungshilfe

Auch das PEG (price/earnings to growth) oder Kurs-Gewinn-Wachstums-Verhältnis dient als einfache Orientierungshilfe über die Bewertung einer Wachstumsaktie. Hierbei wird das KGV durch das Gewinnwachstum dividiert.

Ein PEG von unter 1 spräche hierbei für einen unterbewerteten Titel. Weist ein Unternehmen ein KGV von 40 auf, das den Gewinn um 40 Prozent pro Jahr steigert, fänden wir eine faire Bewertung vor.

Ein KGV von 40 bei einem Gewinnanstieg von 60 Prozent würde derweil ein günstiges PEG von 0,66 ergeben, während ein Unternehmen mit einem KGV von 30 und einem Gewinnwachstum im prozentual einstelligen Bereich überbewertet wäre. Gewiss greift das PEG zu kurz und kann niemals eine fundierte Analyse ersetzen. Für einen ersten Schnellcheck, bevor man sich die ganze Recherchearbeit antut, eignet sich die Kennzahl aber allemal.

„Was heißt das konkret für mich?!“

Früher oder später kommen Wachstumsaktien wieder in Mode. Aufgrund des komplexer werdenden Marktumfeldes ist es aber erforderlich, auf eine Kombination aus Wachstum und Qualität zu achten. Diese Tipp-Liste hilft Ihnen dabei, bereits frühzeitig eine große Zahl an Nieten auszusondieren. Denn ein großer Teil des Börsenerfolgs besteht schon allein darin, den unzähligen Problemunternehmen aus dem Weg zu gehen.

Herzlichst

Ihr Christof von Wenzl

Quellen: sentieo.com, guidants.com

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

alles glauben sollte, was in den Schlagzeilen steht")

Kommentare

vielen Dank für den spannenden Beitrag.

Aus meiner persönlichen Sicht ist bei den Wachstumswerten zum einen Zalando ungemein unter die Räder gekommen (guter Cashflow, heute Meldung über sehr gute Zahlen 2021, aber Wachstumsprognose für 2022 wird dem Markt nicht gerecht, zudem KGV noch hoch). Zum anderen wird bei zur Rose gerade schon fast das endgültige Aus des E-Rezeptes eingepreist, obwohl dieses lediglich später manifestiert werden soll.

Ich freue mich schon darauf, hier auf cashkurs zu lesen, welche Wachstumstitel Sie als zu unrecht abgestrafte Titel identifiziert haben :-)

Viele Grüße

Eike

Wäre schön, wenn Sie einmal ein paar interessante Wachstumswerte komprimiert präsentieren, die nach Ihrer Meinung nach aktuell ausgebombt sind und Aufwärtspotenzial besitzen.

Sonnige Grüße