Unter Bezugnahme auf eine neue Umfrage, die durch Main Street America unter 5.850 Kleinunternehmen durchgeführt wurde, teilte ein Drittel der Befragten mit, Insolvenz einreichen zu müssen, falls die aktuellen Verhältnisse noch zwei weitere Monate anhalten sollten.

Die Anzahl der Befragten, die die Dinge auf jene Weise sehen, schnellt auf zwei Drittel in die Höhe, falls sich die aktuelle Situation noch fünf weitere Monate fortsetzen sollte. In Zahlen übersetzen sich diese Einschätzungen wie folgt: 3,5 Millionen Kleinunternehmen in den USA würden nach zwei Monaten aus dem Wettbewerb ausscheiden.

Deren Anzahl würde sich auf 7,5 Millionen Unternehmen erhöhen, falls die Situation in fünf Monaten noch immer so düster wie aktuell aussähe. Acht von 10 der befragten Unternehmen haben ihren Geschäftsbetrieb temporär eingestellt, während unter mehr als der Hälfte dieser Firmen der Umsatz um mindestens 75% gesunken ist.

Unter mehr als 90% aller befragten Unternehmen sind die Umsätze gesunken, während es lediglich unter 1,5% aller befragten Firmen zu Umsatzzuwächsen in Zeiten des Lockdowns gekommen ist. Diese Werte dürfen keinesfalls unterschätzt werden, da Amerikas Kleinfirmen für knapp 50% der Beschäftigung in den Vereinigten Staaten verantwortlich zeichnen.

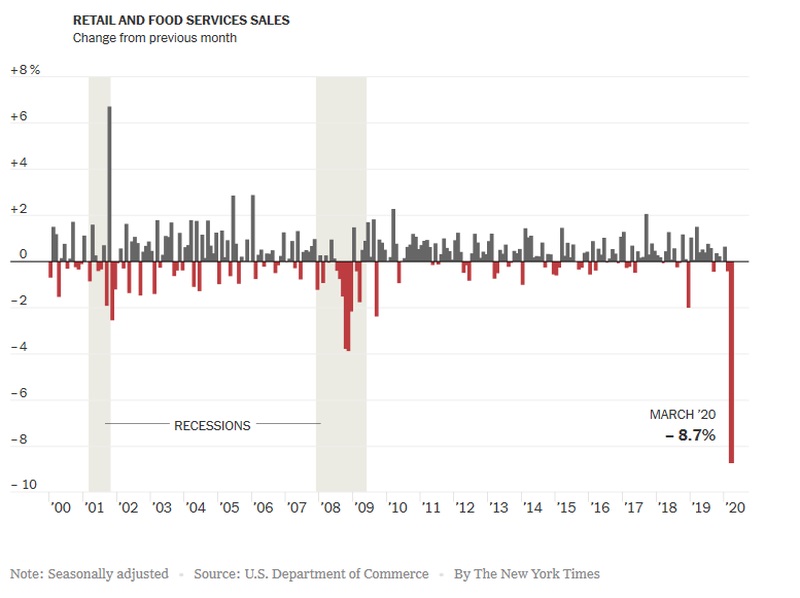

Der nationale Konsum trägt zu einem Grad von 70% zum jährlichen Wirtschaftswachstum in den USA bei. Von diesen 70% erreichen die Einzelhandelsverkäufe einen Anteil von rund 40%. In der vergangenen Woche haben wir im Angesicht der Veröffentlichung des jüngsten Einzelhandelsberichts einen Vorgeschmack darauf bekommen, auf welch massive Weise der Konsum in den USA inzwischen unter die Räder gekommen ist.

Es fällt im Angesicht dieser Zahlen nicht schwer sich auszumalen, dass im Einzelhandel in den USA ein Überlebenskampf eingesetzt hat, nachdem es über die letzten Jahre bereits zu jeweils rekordhohen Schließungen von Filialen und Geschäften im stationären Einzelhandel gekommen war.

Aufgrund der weiter zunehmenden Arbeitslosenzahlen im Land gehen Analysten davon aus, dass diese ökonomischen Schmerzen überhaupt erst begonnen haben und über einen langen Zeitraum anhalten werden. Die Einzelhandelsnachfrage in den USA werde danach auch nach einer Beendigung der Lockdowns extrem harte Zeiten durchleben, wie es heißt.

Nicht alle Unternehmen, die sich für das Kreditunterstützungsprogramm der Federal Reserve qualifizieren, werden diese Krise auch überleben. Vor wenigen Stunden hieß es, dass Neiman Marcus einen Insolvenzantrag vorbereitete, während J.C. Penney bereits in der vergangenen Woche Gläubigerschutz im Angesicht von 850 geschlossenen Filialen beantragt hatte. Wie sich zeigt, schaffen es diese Unternehmen trotz der Unterstützungsleistungen der Fed nicht, noch länger im Wettbewerb zu verweilen.

Gleichzeitig droht einer weiteren Flut von Unternehmen in den USA eine Herabstufung in den Junkbereich durch die großen Ratingagenturen. Selbst wenn Unternehmen aus dem Hotel-, Einzelhandels- und Tourismusgewerbe, nur um einige Bereiche zu nennen, günstige Kredite durch die Fed in Aussicht gestellt bekommen haben, so benötigen diese Unternehmen jedoch vor allem eines: nämlich Umsätze und Erträge!

Daran wird auch der jüngste Bailout zugunsten der amerikanischen Flugindustrie nichts ändern!

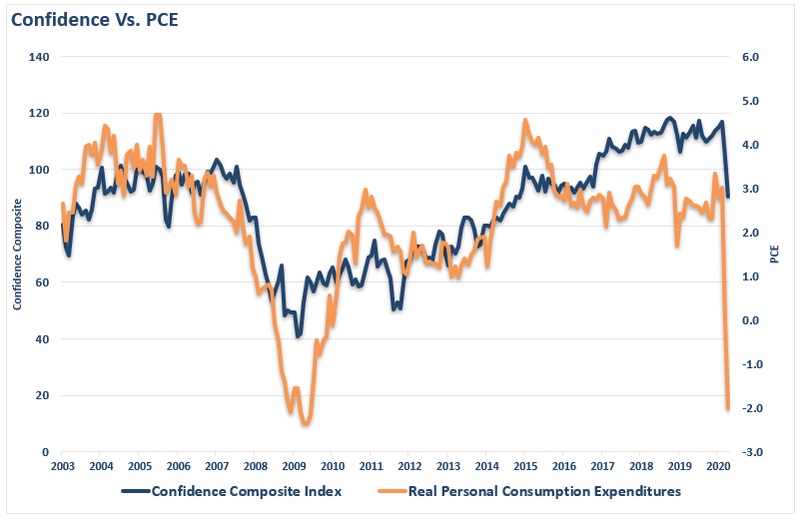

Da die Arbeitslosigkeit in den USA weiter in Richtung von 30 Millionen Menschen steigen wird, kommt es zu Rückkopplungeffekten, da die massive Beschäftigungslosigkeit mit einem stark sinkenden Konsum einhergeht, wodurch Firmen in die Pleite getrieben und sich die Investitionen in die amerikanische Wirtschaft noch drastischer reduzieren werden. Aus dem nachfolgenden Chart geht die Entwicklung der Verbraucherstimmung in den USA hervor.

Bei Licht besehen tauchen wir in etwas ein, das wirtschaftlich betrachtet länger, tiefer und vor allem zerstörerischer sein wird, als alles, was wir seit Ende des 2. Weltkriegs – einschließlich der globalen Finanzkrise zwischen den Jahren 2007 und 2009 – gesehen haben werden.

Sowohl die Kreditbedingungen als auch die Zinsdifferenzen befinden sich nach wie vor weit, weit von einer „Normalisierung“ entfernt. Gleichzeitig befinden sich die Insolvenzanträge im Unternehmenssektor unter aller Voraussicht in einer absoluten Frühphase.

Die seitens der Fed zur Verfügung gestellte Liquidität schiebt diese Insolvenzwelle nur zeitlich hinaus, doch je länger diese Rezession/Depression zeitlich anhalten wird, desto größer wird die Gefahr, dass die Fed das Unvermeidbare nur zeitlich hinauszögert.

Während die Fed dieses Mal sehr schnell agiert hat, um dafür zu sorgen, dass es (noch) nicht zu einem Einfrieren wie auch einer Aufrechterhaltung der Operabilität an den Kreditmärkten kommt, erweisen sich diese Nothilfemaßnahmen als nicht ausreichend, um für eine größere wirtschaftliche Prosperität, Umsätze und Erträge sowie Unternehmensgewinne zu sorgen.

Mittlerweile beginnt sich darüber hinaus abzuzeichnen, dass auch Amerikas Banken unter enormen Druck geraten. Warum? Weil viele Kreditnehmer um Moratorien ersuchen oder bereits einen Zahlungsausfall auf ausstehende Darlehen erklärt haben. Und machen wir nicht einzig und allein die Covid-19-Pandemie für diese Entwicklung verantwortlich.

Denn schon vor dem Virus-Ausbruch befanden sich insbesondere die Subprime-Kreditmärkte unter Druck. Ich berichtete Ihnen über den Verlauf des vergangenen Jahres, dass sich sowohl die Kreditkarten- als auch die Fahrzeugfinanzierungsmärkte im Angesicht von steigenden Kreditausfällen unter einem enormen Druck befanden.

Die Anzahl der Kreditausfälle wird weiter in die Höhe schnellen, da seit letztem Donnerstag 22,045 Millionen Amerikaner (!) arbeitslos gemeldet sind. Es fällt nicht schwer zu verstehen, dass private Haushalte oder Kleinunternehmen, die nicht mehr über jene Einkünfte zu Zeiten vor dem SARS-CoV-2-Ausbruch verfügen, auch ihre Kredite nicht mehr bedienen können.

Einmal ganz abgesehen von dem Strom an Zinszahlungen an die Banken, der unterbrochen ist. Banken in den USA blicken einer Kreditausfallwelle ins Auge. Wenn eine Wirtschaft auf einer Kreditblase und dem Fundament einer maßlosen Verschuldung basiert, entstehen große Probleme, wenn dieses Fundament plötzlich einzubrechen droht.

Jedermann sollte aus diesem Grund die Entwicklung der Bankaktien sehr genau im Auge behalten, die entgegen der jüngsten Erholungsrallye am breiten Markt an vielen Handelstagen weiter abverkauft wurden. Und deshalb werden wir uns in einem nächsten Schritt wohl auch auf den Ausbruch einer neuen Banken- und Finanzkrise zubewegen.

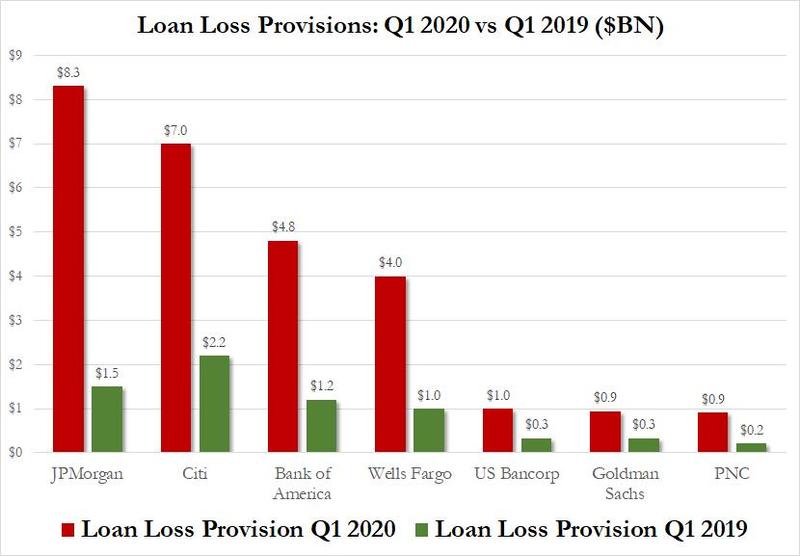

In der vergangenen Woche befanden sich die Kreditausfallrückstellungen unter Amerikas sieben Top-Banken bei 27 Milliarden US-Dollar, womit sich die Kreditausfallrückstellungen unter diesen Instituten im Vergleich mit der Vorjahresperiode vervierfacht haben. Dieser Betrag wird auch nicht nur annähernd ausreichen, um jene nun bevorstehenden und bereits einsetzenden Kreditausfälle zu schultern.

Als sich die amerikanische Wirtschaft letztmals zwischen den Jahren 2007 und 2009 in einer schweren Rezession befand, hatte das Niveau der Kreditausfallrückstellungen unter Amerikas Großbanken in Relation zu allen ausstehenden Darlehen einen Wert von zwischen 4,5% und 6% erreicht. Zum Vergleich: Aktuell liegt dieses Verhältnis bei gerade einmal zwischen 1,5% bis 2,5%.

Analysten schätzen, dass Amerikas Großbanken über den Verlauf der nächsten Quartale weitere 75 bis 100 Milliarden US-Dollar an Kreditausfallrückstellungen werden bilden müssen, um faul werdende Darlehen abzuschreiben. Mehrere Gewinnjahre würden auf diese Weise mit einem Handstreich hinweggefegt.

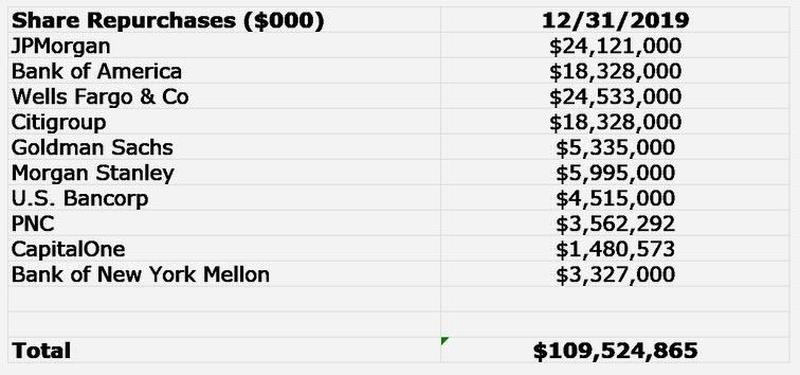

Für Gewöhnlich hätten die Institute einen guten Teil dieser Gewinne beiseitelegen müssen, um auf schlechte Jahre entsprechend vorbereitet zu sein. Doch Pustekuchen! Was wurde anstelle dessen – wie auch in der Breite der börsennotierten Unternehmen – gemacht? Richtig. Die Gelder wurden größtenteils zugunsten von Aktienrückkäufen verwendet!

Noch bis vor Kurzem – und somit vor Ausbruch der Rezession – haben Amerikas Banken in etwa einen kumulierten Betrag in Höhe von 110 Milliarden US-Dollar in Aktienrückkäufe gesteckt. Worauf wir nun alle gespannt warten dürfen ist der Zeitpunkt, zu dem die Banken in Amerika in Washington abermals auf der Bailout-Matte des Weißen Hauses stehen werden.

100 Milliarden US-Dollar an potenziellen Verlusten könnten sich als noch zu gering erweisen, da der Vorsitzende der Federal Reserve Bank of Minneapolis, Neel Kashkari, die heimischen Banken in der letzten Woche dazu aufrief, JETZT! Und sofort 200 Milliarden US-Dollar an frischem Kapital aufzunehmen.

Ob es hierzu kommen wird, steht auf einem anderen Blatt, da ein solcher Schritt die Anzahl der ausstehenden Aktien unter amerikanischen Banken stark verwässern und deren Kurse weiter massiv gen Süden schicken würde. Laut Kashkari sollen die US-Institute auch ihre Dividendenzahlungen stoppen. Kashkari hierzu wörtlich:

„Großbanken sind Teil der Lösung der Coronavirus-Krise. Die patriotischste Maßnahme, der sich heimische Banken im aktuellen Umfeld bedienen könnten, wäre, Dividendenzahlungen zu stoppen und mehr frisches Kapital über Aktienemissionen aufzunehmen, um gewährleisten zu können, einen schweren Wirtschaftseinbruch durchleben und überleben zu können.“

Schon jetzt lässt sich absehen, wie die Dinge weitergehen werden. Es wird nicht eine Frage des Ob, sondern allein des Wann sein, wann Amerikas Banken einmal mehr um einen Bailout durch die US-Regierung ersuchen werden.

Einerseits ist dies der mittlerweile vorherrschenden Ansicht geschuldet, dass die Federal Reserve spätestens seit der Rettung des Hedgefonds LTCM im Jahr 1998 einen Tsunami namens Moral Hazard über die Finanzmärkte gebracht habe. Finanzielle Disziplin und kluges Wirtschaften sind seitdem zu Fremdwörtern geworden.

Amerikas Banken werden sich zudem wahrscheinlich auf das Argument stützen, dass die aktuelle Krise nicht durch sie verursacht worden sei, was sich allerdings auch aus Sicht von Fluglinien und Hotelbetreibern sagen lässt. Warum sollten also nicht auch Amerikas Banken in den Genuss eines Bailouts kommen, wo doch jetzt frei nach MMT-Mentalität Freibier für alle aus der elektronischen Gelddruckerpresse herrscht?!

„Was heißt das konkret für mich!?“

Konkret heißt das, in diesem Umfeld sehr vorsichtig und umsichtig zu agieren. Erhalt des Kapitals und persönliche Absicherungsmaßnahmen, gleich welcher Art, haben Vorrang vor einer Hoffnung auf schnelle Gewinne an den Finanzmärkten. Diese Krise könnte mehrere Jahre anhalten, da es seit den späten 1970iger Jahren zu keinem echten Bereinigungsprozess an den Finanzmärkten und in der Wirtschaft mehr gekommen ist.

Eine massiv ansteigende Arbeitslosigkeit rund um den Globus wird ganzen Industrien – wie beispielsweise den Tourismus – für den Moment oder auf Sicht von vielen Monaten oder gar Jahren die Geschäftsgrundlage entziehen.

Wenn Sie über gezielte Investitionen an den Aktienmärkten nachdenken sollten, so achten Sie bitte ganz explizit darauf, über welchen Grad der Verschuldung die von Ihnen ins Auge gefassten Unternehmen verfügen, und auf was für ein Chancen- und Risikoverhältnis diese Unternehmen und deren jeweilige Bereiche in den nächsten Jahren blicken!

Es lässt sich zurzeit nämlich in keiner Weise absehen, welche Unternehmen diese Krise unbeschadet überstehen beziehungsweise überleben werden.