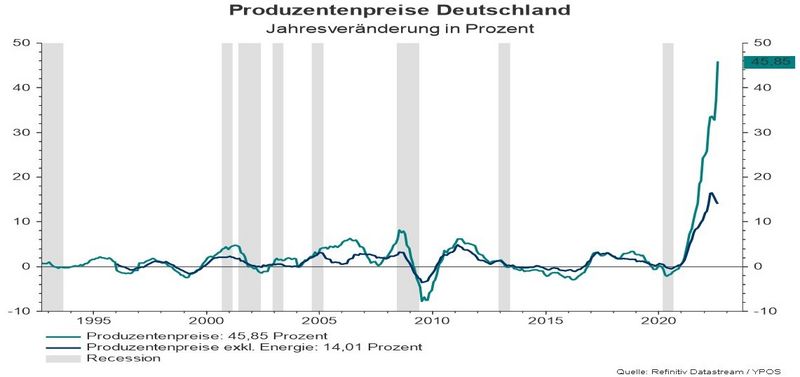

Natürlich müssen die Zinsen im Euroraum steigen, um zukünftig wieder eine Lenkungsfunktion zu entfalten und um die Luft aus Spekulationsblasen zu lassen. Dem Energiepreisdebakel kann die Notenbank allerdings nichts entgegensetzen. Hier ist die Politik bei den Ursachen gefragt. Die Linderung der Symptome wird langfristig nicht ausreichen.

US-Aktien: Teuer, günstiger und Gegenwind

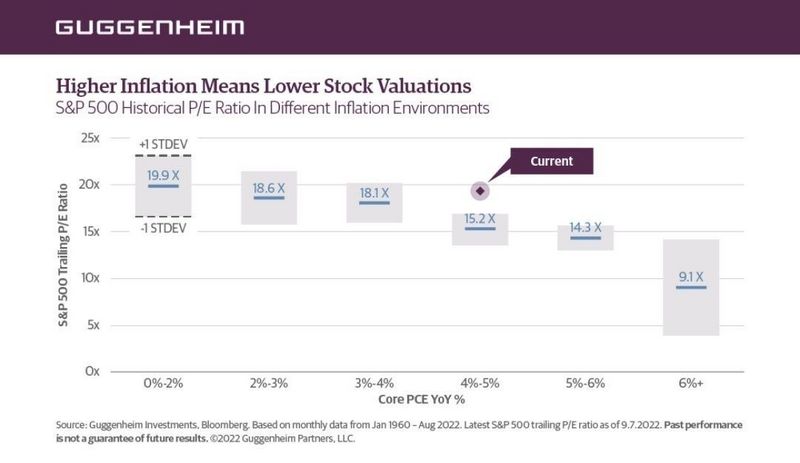

Im historischen Vergleich ist für die aktuelle Kerninflationsrate (PCE Berechnung) ein niedrigeres Kurs-Gewinn-Verhältnis (gerechnet mit realisierten Gewinnen) zu erwarten. Folgt man der Logik, dass höhere Zinsen zu geringeren diskontierten Unternehmenswerten führen, dann ist dies auch plausibel.

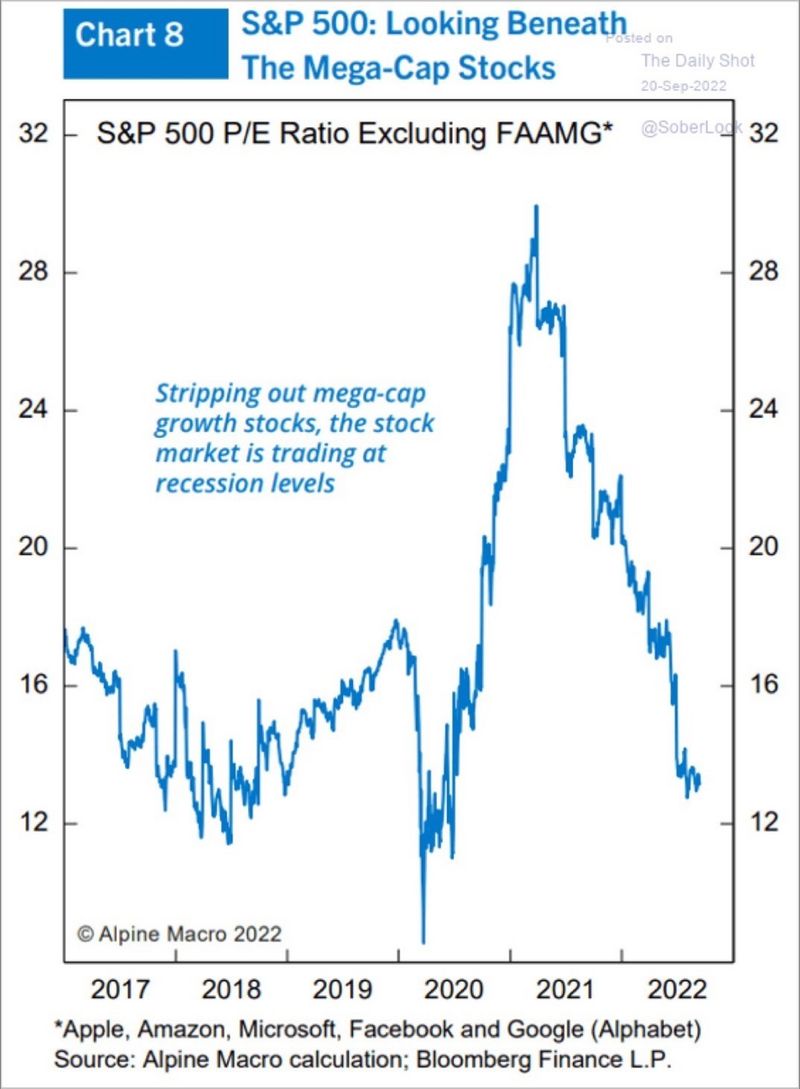

Betrachtet man den Index ohne die bekannten Schwergewichte, dann erscheint der Markt optisch deutlich günstiger.

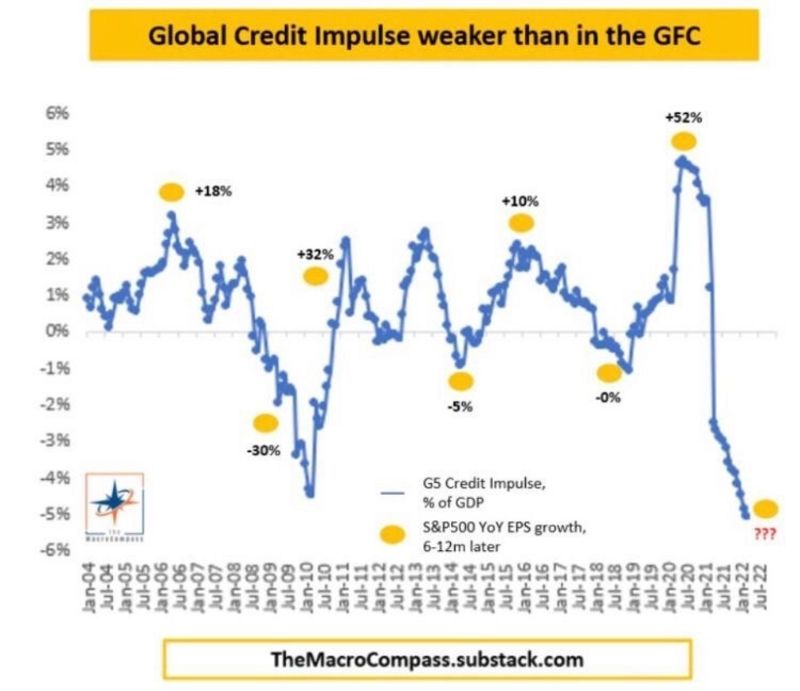

Bezieht man den Kreditimpuls mit ein, dann ist Gegenwind für die Unternehmensgewinne sehr wahrscheinlich.

Dies bleibt eine Belastung für die Bewertungen.

"Was heißt das konkret für mich!?"

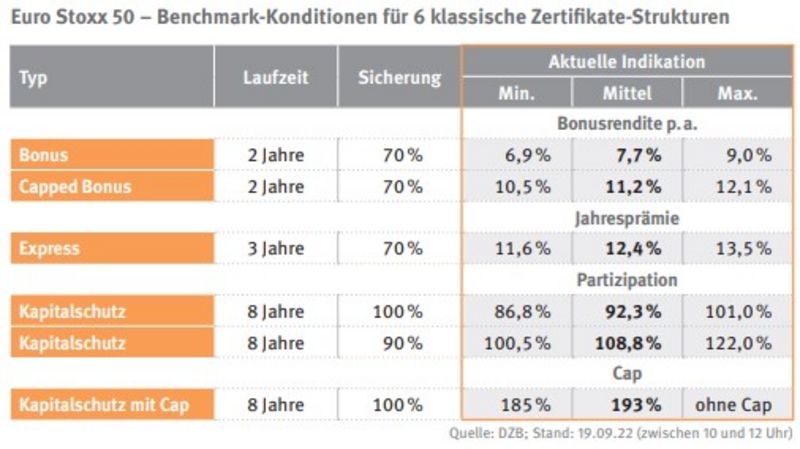

Aus den genannten Gründen erscheint eine taktische Untergewichtung von Aktien weiterhin plausibel. Innerhalb der Aktienquote sind Value und defensive Kriterien eine wichtige Ergänzung zu den marktkapitalisierungsgewichteten Indizes. Die größte Veränderung ist allerdings bei den Zinsen zu sehen: Das gestiegene Zinsumfeld macht Anleihen so interessant wie seit Jahren nicht. Selbst der nominelle Kapitalschutz ist wieder finanzierbar. Auch für strukturierte Produkte werden die Konditionen attraktiver, da der wegfallende „Notenbank Put“ für eine höhere Unsicherheit sorgt.

Kommentare

Mit welchen Papieren kann man US Anleihen beziehen? Gibt es hierfür WKNs oder ähnliches?

Viele Grüße Michael

man kann einzelne Anleihen (Stückelung beachten), ETF´s oder aktive Fonds kaufen. Bspw. gibt es Suchmasken bei den Börsen: https://www.boerse-stuttgart.de/de-de/tools/produktsuche/anleihen-finder/

Ich empfehle aber dringend sich vorher einer Transkationen detailliert mit der Systematik, den Risiken und der Funktionsweise auseinanderzusetzen.