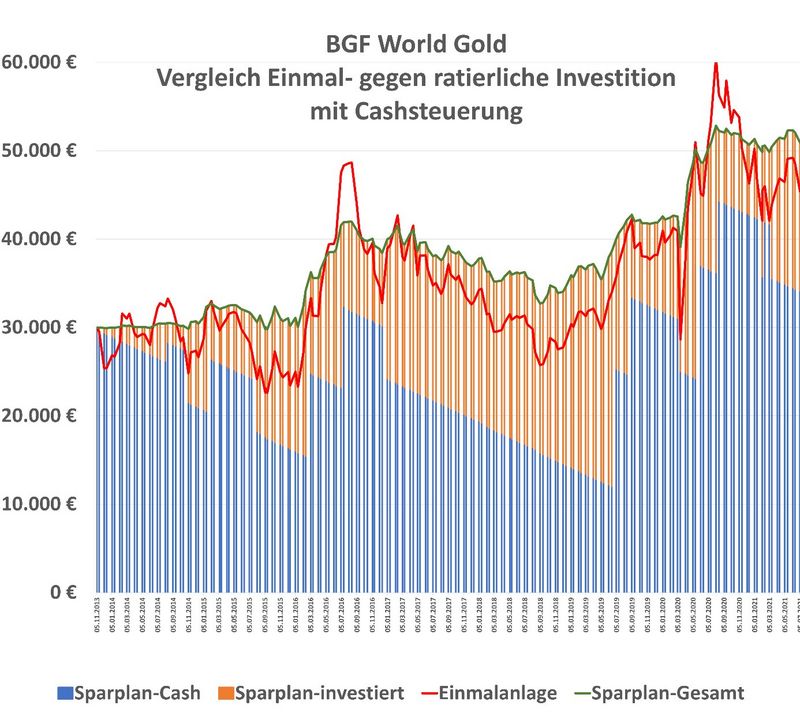

Der Erfolg dieser zuletzt vorgestellten Strategie hat sich auch seit meinem Artikel (vom 04. Januar 2021) bestätigt. Die Entwicklung der rollierenden Sparplan-Investments vollzog sich mit geringeren Schwankungen und mit einer teils besseren Performance bei deutlich höherer Cashquote.

Bei einem Investment in einem oder zwei Fonds kann diese Strategie auch für Laien durchaus praktikabel sein. Doch bei einem diversifizierten Depot mit mehreren Fonds stoßen sie schnell an ihre Grenzen.

Eine andere Steuerungsmethode muss her!

Die Voraussetzung für diese Anlagestrategie sind folgende Glaubensgrundsätze:

Ein breit diversifiziertes Depot ist besser als eine Fokussierung auf einzelne Regionen oder Branchen.

Der Versuch eines gezielten Timings (Wann kaufe/verkaufe ich?) ist reine Glückssache und langfristig zum Scheitern verurteilt.

Nach jedem Hoch kommt ein Tief, kommt ein Hoch!

Kurse machen Nachrichten - Nachrichten machen Kurse! Weder Sie und noch der Bankberater sind Insider!

Die Risiken des Investierten sind die Chancen des Investierenden!

Diszipliniertes Handeln ist besser als Aktionismus!

Jede Strategie hat ihre Zeit. Je mehr Anleger aktuell nach ihr handeln, desto geringer sind die Erfolgschancen dieser Strategie.

Wie diversifiziere ich ein Depot? - Das Core and Satellite Portfolio einmal anders

Wikipedia: „Als Core-Satellite-Strategie (auch Core-Satellite-Ansatz, englisch: core – Kern) bezeichnet man im Portfoliomanagement die Aufteilung eines Portfolios auf eine breit diversifizierte Kerninvestition („Core“), die eine Grundrendite mit ausreichender Sicherheit bieten soll, und mehrere Einzelinvestitionen („Satellite“) mit höherem Risiko und Renditepotenzial, die zur Renditesteigerung angehängt werden.“

Core-Investment

Anders als in der oben genannten Definition nutze ich in meiner Praxis als Core-Investments keine effizienten Märkte (MSCI-World, Euro-STOXX …), sondern aktiv gemanagte Fonds mit einem vermögensverwaltenden Managementansatz. Dabei lege ich Wert darauf, dass die Fonds möglichst weltweit investieren und unterschiedliche Managementansätze verfolgen, um eine zusätzliche Strategie-Diversifizierung zu erhalten. (siehe auch „Finanz-1x1: Wie strukturiere ich ein Depot?“ vom 31. August 2017)

Die Hoffnung bei der Auswahl besteht darin, dass – speziell in Krisenphasen – dieser Kernbestandteil weniger schwankungsanfällig als die Satelliten ist. Hier wird bewusst auf den Managementansatz und auf die Managementqualität gesetzt und nicht auf ein passives Investment mit ETFs.

Satelliten

Hier suchen wir nach interessanten Regionen oder Branchen, die unzureichend oder gar nicht in den Core-Investments enthalten sind. Als Beimischung kommen auch Fonds hinzu, zu denen wir eine dezidierte Marktmeinung haben.

Gewichtung

Jeder Fonds erhält eine feste Soll-Gewichtung im Depot. Je nach Risikoneigung und Bereitschaft des Anlegers, aktiv oder weniger aktiv sein Depot zu beobachten und anzupassen, erhalten die Core-Investments eine höhere oder geringere Gewichtung.

Liquidität

Die private Liquiditätsplanung/-steuerung ist eines der Kernthemen jeder Anlagestrategie. Jede noch so gute Anlagestrategie scheitert regelmäßig dann, wenn vorhandene Anlagen zu einer Unzeit aufgelöst werden müssen.

Daher nur die Gelder sollten in eine Anlagestrategie gelangen, die – nach heutigem Ermessen – langfristig (also mindestens zehn Jahre) NICHT benötigt werden.

Mit der strategischen Liquiditätssteuerung lässt sich das eigene Risikoempfinden im Depot handhaben. Je stärker Sie mit einer kräftigeren Marktkorrektur rechnen, desto höher sollte die strategische Liquidität (hier Ziel-Liquidität) dotiert werden.

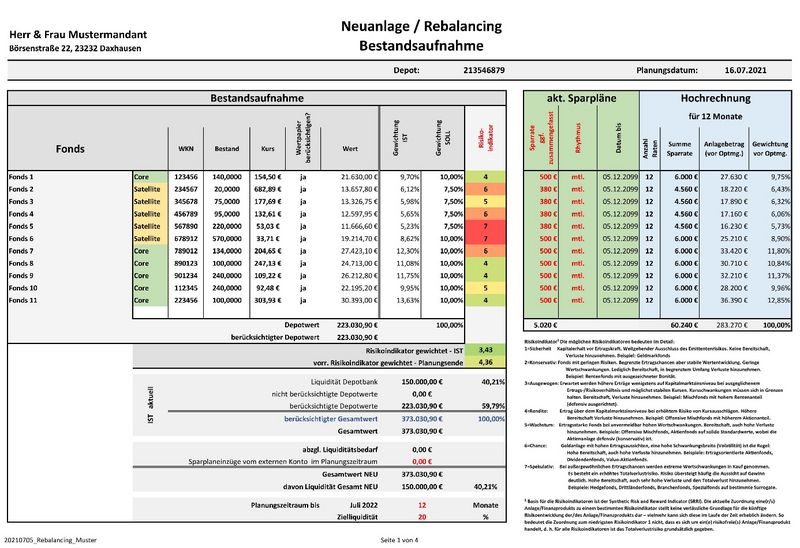

Hier: Beispiel eines bestehenden Depots, welches betragsmäßig erweitert werden soll

Umsetzung der Anlagestrategie

Nachdem Sie die Anlagestruktur durch die Fondsauswahl (max. 15 an der Zahl – je nach Anlagesumme) und deren jeweilige Depotgewichtung festgelegt haben, stellt sich nun die Frage, wie Sie die Anlagesumme investieren?

Als recht erfolgreich hat sich folgende Vorgehensweise bewiesen:

Marktmeinung

Bilden Sie sich eine Marktmeinung. Gehen Sie eher von steigenden oder fallenden Märkten aus? Regionen oder Branchen spielen hier keine Rolle.

a. Bei einer positiven Marktaussicht investieren Sie die Anlagesumme - bis auf eine strategische Liquidität - entsprechend den festgelegten Einzelgewichtungen sofort.

b. Sollten Sie eher pessimistisch sein, investieren Sie anfänglich nur einen Teil sofort und den Rest ratierlich über Fondssparpläne (Planungszeitraum mindestens zwölf Monate). Je später Sie eine Marktkorrektur erwarten, desto länger sollten die Fondssparpläne laufen.

Achten Sie auch hier darauf, dass Sie am Ende des Planungszeitraumes über eine ausreichende strategische Liquidität verfügen, um bei unverhofft starken Markteinbrüchen während des Planungszeitraumes (wie März 2020) handlungsfähig zu sein und bewusst nachkaufen zu können. Große Korrekturen (Chancen) kündigen sich in der Regel nicht an!

Rebalancing

Regelmäßig (beispielsweise halbjährlich) wird nun die Gewichtung der einzelnen Positionen überprüft. Ist zum Beispiel die aktuelle Gewichtung höher als die Zielgewichtung, muss sich dieser Fonds ja besser als andere Fonds im Depot entwickelt haben. In diesem Fall verkaufen wir einen entsprechenden Anteil an dieser Depotposition. Liegt ein Fonds unter der Zielgewichtung, so kaufen wir Anteile hinzu, bis die Zielgewichtung wiederhergestellt wurde. Man nennt diese Vorgehensweise Rebalancing.

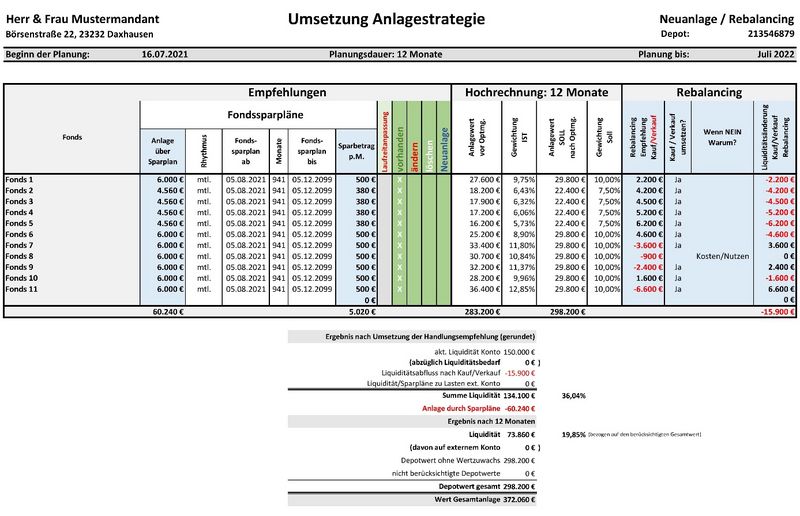

Hier: Beispiel für die Berechnung einer Umsetzungsstrategie

Was ist das Ziel dieses Handelns?

Ich maße mir nicht an, eine dezidierte – geschweige korrekte - Marktprognose abgeben zu können. Daran scheitern schon regelmäßig die Experten. Könnte ich dies, bräuchte ich keine Mandanten. Ich muss für mein Geld arbeiten. Glauben Sie mir: Andersherum wäre es mir viel lieber!

Wenn ich die Zukunft nicht vorhersehen kann und Emotionen in der Vermögensanlage eher hinderlich als förderlich sind, dann muss ein möglichst rationelles Modell her.

Die oben beschriebene Anlagestrategie könnte eine Lösung sein. Sicherlich gilt dies nicht für jeden! Zumindest jedoch für die Rationellen oder Mathematiker unter ihnen und für die, die den oben aufgezählten Glaubensgrundsätzen folgen können.

Im Idealfall laufen in diesem Modell die Fondssparpläne ohne zeitliche Begrenzung (rollierend). Wenn die Märkte gut laufen, speisen sich die Fondssparpläne durch Teilverkäufe bzw. Gewinnmitnahmen – so wie in der Eingangsgrafik zu sehen und in meinem oben verlinkten Artikel vom o4. Januar 2021 beschrieben.

In diesem Fall befänden Sie sich in einem permanenten Investmentprozess.

„Was heißt das für mich konkret!?“

Bei der von mir beschriebenen Anlagestrategie handelt es sich um eine semiaktive und rationelle Strategie mit einem mathematischen Ansatz. Sie ist recht starr und trotzdem flexibel genug, um auch eigene Meinungen und Prognosen mit einfließen zu lassen.

Aufgrund des im Idealfall permanenten Investmentprozesses wirken sich Marktschwankungen nicht so stark auf Ihr Portfolio aus wie bei einer Buy and Hold-Strategie. Da Sie nie voll investiert sind, partizipieren Sie jedoch auch nicht zu 100 % an langanhaltenden Aufwärtstrends.

Hier: Beispieldepot, konservativ, aktuell ca. 30 % Cash

Aufgrund des rollierenden Investmentprozesses darf man die Kosten nicht aus den Augen lassen. Die Transaktionskosten sollten gering sein. Ausgabeaufschläge sind hier ein “No-Go“! Fondsdiscounter oder Anbieter und Depotbanken mit Honorarkonditionen wäre hier die idealen Partner. Auch Clean Shares bzw. institutionelle Tranchen wären eine Lösung.

Für reine ETF-Anhänger ist diese Strategie nur bedingt geeignet, da die Core-Investments ja bewusst nach Managementansatz und -qualität ausgewählt werden und die Auswahl an sparplanfähigen und physisch replizierenden ETFs als Satellitenfonds eher gering ist.

Für die Berechnung und Überwachung der Anlagesummen und Fondssparpläne bedarf es geeigneter Instrumente, die Ihnen (leider) nicht jede Bank bzw. jeder Berater bieten kann.

Kommentare

Beim Rebalancing frage ich mich allerdings, ob es sinnvoll ist, die Gewinner zu verkaufen und die Verlierer noch mehr aufzustocken? Wird davon ausgegangen, dass langfristig alle Fonds gleich gut performen?

interessantes Beispiel!

Zwei Anmerkungen/Fragen zur letzten Grafik:

1. 80 Prozent Aktienquote in einer „konservativen“ Benchmark ist sportlich.

2. Sollte bei Zu/Abflüssen nicht die geldgewichtete Rendite betrachtet werden? Interessant wäre ja dann auch die Attributionsanalyse.

Synthetische ETF‘s.. da gibt’s doch einige. Oder Vanguard Indexfonds.

Ich Wette, wenn ich heute Sap, Adidas und Fresenius kaufe und wir es in 10 Jahren mit dem Dax vergleichen, werden wir eine bessere Performance der drei sehen. Es macht einfach keinen Sinn sich da noch eine Siemens Energie oder ähnliches ins Portfolio zu legen.

Vielen Dank für Ihre Frage. Märkte und Branchen bewegen sich in Zyklen. So vollzogen z.B. der Dow Jones und auch Gold/Goldminen und andere Märkte und Branchen in der Vergangenheit teils mehrjährige Abwärtsbewegungen, um danach wieder (teils auch drastisch) anzusteigen. Somit gibt es regelmäßig "Gewinner" und "Verlierer" zur selben Zeit. Diesen Zusammenhang nennt man Korrelation. Meine Mandanten und ich nutzen deshalb diese Bewegungen, um bei "Gewinnern" Teilgewinne mitzunehmen und bei "Verlierer" zu verbilligen, um für den nächsten Aufwärtstrend gerüstet zu sein. Siehe dazu auch meinen Artikel vom Januar 2021.

Freundliche Grüße

Andreas Borsch

Moin, moin Christof,

Die Aktienquote beträgt speziell in diesem Fall keine 80%. In dem von mir angeführten Beispiel betrug die Liquidität zum Stichtag 40% zzgl. der Rentenanteile bei den benutzten Mischfonds (Core-Investments). In der Planung der rollierenden Fondssparpläne und Rebalacing ist auf 12-Monatssicht eine strategische Liquidität von 20% (zzgl. der Rentenanteile bei den benutzten Mischfonds) vorgesehen.

In der Bestandsaufnahme kannst Du sehen, dass die kapitalgewichtete Risikoeinstufung des Mandantendepots auf 12-Monatssicht mit ca. 4,4 gemäß 7-stufiger MIFID-Einstufung geplant ist.

Sollten die Märkte weiter steigen, werden diese 20% durch Teilverkäufe entsprechend der Korrekturerwartung des Mandanten erhöht.

Die zeitgewichtete Performance des Depots betrug im Betrachtungszeitraum ca. 26,5%. Die kapitalgewichtete Performance ca. 28% nach Kosten und Steuern auf Ausschüttungen und realisierte Teilgewinne.

Das alles ist natürlich kein Garant dafür, dass diese (rein mathematische) Strategie auch in den nächsten 4 Jahren so aufgehen wird. Wie bei allen Strategien gilt. Je mehr danach handeln, desto geringer wird sicherlich die Wahrscheinlichkeit dafür sein.

Beste Grüße aus dem Norden

Andreas

Die von mir vorgestellte Strategie eignet sich nur für Anleger, die den von mir aufgeführten Glaubensgrundsätzen folgen können/wollen. Ziel der Strategie ist es NICHT, eine Outperformance gegenüber dem breiten Markt zu erzielen, sondern interessierten Anlegern EINE von vielen Strategien vorzustellen, die nicht emotions- und nachrichtengetrieben ist.

Es gibt viele Managementansätze. Jeder Anleger kann sich aus dieser Vielfalt den Ansatz heraussuchen, der seinen eigenen Bedürfnissen am ehesten entspricht.

Freundliche Grüße

Andreas Borsch

Dann schaue ich in den anderen Artikel auch nochmal rein.

LG

das meine ich ja..

Die Benchmark hat eine deutliche höhere Aktienquote als die Anlagestrategie. Eigentlich müsste man die strategische Allokation mit (strategischer Aktienquote) in der Attributionsanalyse gegen die Benchmark (mit Rebalancing) laufen lassen und dann die verschiedenen Beiträge zur Rendite und Risiko ansehen.

Bei der geldgewichteten Rendite ist auch die Frage wie sie gerechnet bzw. definiert wird.

Sei es drum... Kein Thema für Kommentarfelder. Rechnen wir mal beim Kaffee im Kongress 2022 aus.

Viele Grüße

Ich verweise hier auf meinen Artikel vom 14.10.2019.

Die Marktrendite kann nach meiner Logik nur einmal verteilt werden. Wenn nur ein Anleger eine höhere Rendite als der Markt erzielt (Outperformance), muss mindestens einer eine entsprechend geringere erzielen oder gar Verluste erleiden. Um theoretisch dauerhaft eine Outperformance erzielen zu können, müsste man Insider sein. Davon bin ich - und ich denke auch alle die hier schreiben - weit entfernt.

Die Profis von morgen sind die, die Ihnen heute hervorragend erklären können, warum gestern was und warum passiert ist. Doch die Zukunft und die besten Aktien der nächsten 10 Jahre kann Ihnen keiner mit 100%iger Gewissheit voraussagen.

Das Ziel/der Wusch meiner Mandaten ist es, überhaupt eine Rendite bei möglichst kontrollierbaren Risiken zu erzielen. Und das ist in der heutigen Zeit schon Herausforderung genug!

Meine Artikel richten sich genau an die Cashkurs-Leser, die diese Einstellung/diesen Wunsch haben.

interessant, aber ich bin bei aktiv gemanagten Aktienfonds skeptisch, da immerhin knapp 80% dieser Fondsmanager von Ihrer Benchmark geschlagen werden...

...genau die 20% der Spitzen Fondsmanager - welche die Benchmark schlagen - zu finden ist schwierig, d.h. die Peter Lynch´s und Sir John Templeton´s (oder Klaus Kaldenmorgen, bzw. Elisabeth Weisenhorn um bei der Deutschen Bank (DWS) zu bleiben) der Investmentfondsbranche als Anleger zu finden.

Ich bleibe lieber beim "Stockpicking". :)

P.S.: Ich findes es aber sehr gut, das Sie auf die Missstände in der Beratungsbranche (insbesondere Banken) hinweisen / aufmerksam machen.

Mit der Ausrichtung auf aktive Fonds kann ich mich auf Grund der Gebühren auch überhaupt nicht anfreunden aber das scheinen ihre Mandanten ja zu akzeptieren.

Viele Grüße

So kompliziert ist es nicht und da niemand die Zukunft kennt, dann lieber die besten Unternehmen kaufen und abwarten.