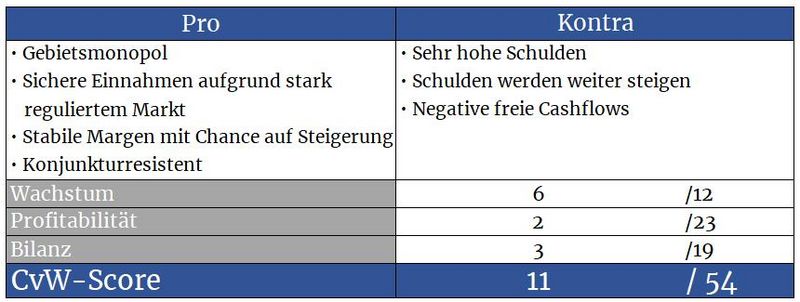

Geschäftsmodell und Absatzmärkte

Die Praxis stellt diese Theorie allerdings immer wieder infrage. General Electric, RWE, Walgreens Boots Alliance – der Friedhof ehemaliger Witwen- und Waisen-Papiere ist gut gefüllt. Dass American Water auch dazu gehört, möchte ich damit nicht suggerieren. Allerdings sollte man sich niemals von Titeln und Bezeichnungen wie diesen einlullen lassen.

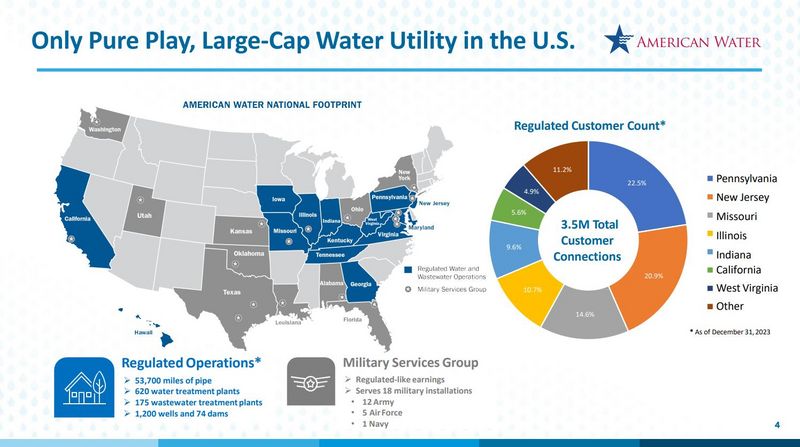

1886 als American Water Works & Guarantee Company gegründet, 2003 von der RWE aufgekauft (nach sukzessiven Reduzierungen erfolgte 2009 wieder der Ausstieg) und in American Water umbenannt, ist das Unternehmen das größte Wasserversorgerunternehmen der USA. Die Aktie gilt ebenfalls als Witwen- und Waisen-Papier. Der Konzern versorgt 14 Millionen Kunden in 14 Bundesstaaten der USA sowie 18 Militärstützpunkte mit Frischwasser und kümmert sich um die Klärung von Abwässern.

Quelle: Unternehmenspräsentation Februar 2024

Die Wasserversorgung wird streng reguliert. Preise werden vorgegeben. Das sorgt zwar dafür, dass die Margen der Konzerne nach oben hin gedeckelt werden, jedoch auch auf der Unterseite ein Mindestmaß an Profitabilität bieten müssen. Es ist diese stabile Ertragslage, welche Aktien aus der Branche interessant macht.

CEO Susan Hardwick stieß 2019 zu AWK, damals noch in der Funktion als Finanzvorstand. Seit 2022 leitet sie die Geschäfte. Finanzvorstand John Griffith bringt aus seiner Zeit bei Bank of America große Erfahrung im M&A-Bereich mit (Mergers & Acquisitions = Firmenübernahmen).

Quelle: terminal.stock3.com

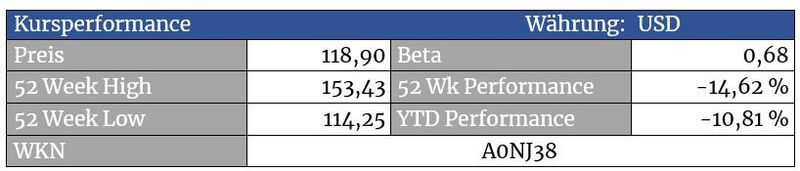

Obacht! Die Aktie ist kurz davor, das Unterstützungsband bei 114 Dollar zu unterschreiten. Falls dies passiert, wäre die Falltür bis in den Bereich zwischen 100 und 91 Dollar geöffnet. Erst bei einem Anstieg über das Niveau von 137 Dollar könnte man von einer Bodenbildung sprechen. In diesem Fall wäre die Aktie jedoch wieder bewertungstechnisch interessant.

Quelle: terminal.stock3.com

Im Vergleich zu anderen Versorgeraktien (abgebildet über den Dow Jones US Utilities in lila) konnte AWK eine enorme Outperformance an den Tag legen. Die Schere könnte sich jedoch zwischenzeitlich schließen, da sich der Chart von AWK in einem anhaltenden Abwärtstrend befindet

Bewertung

Quelle: sentieo.com (interaktiver Chart)

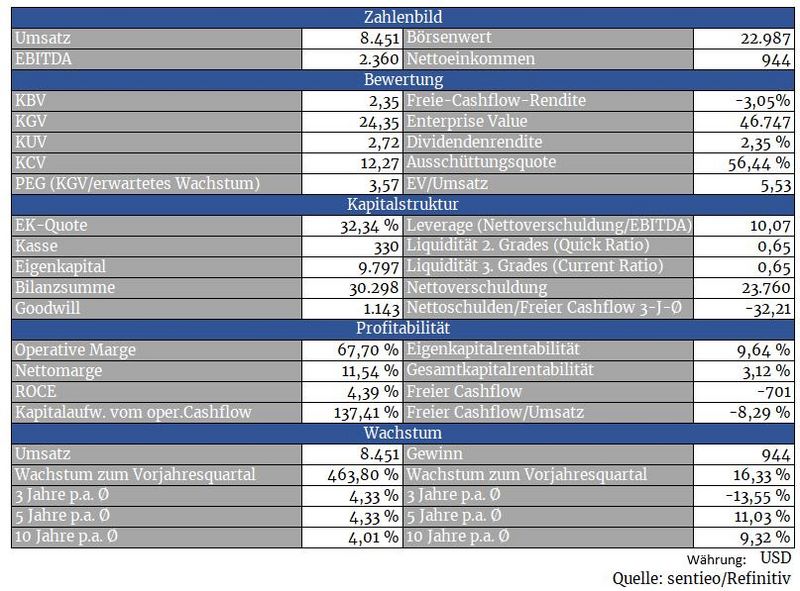

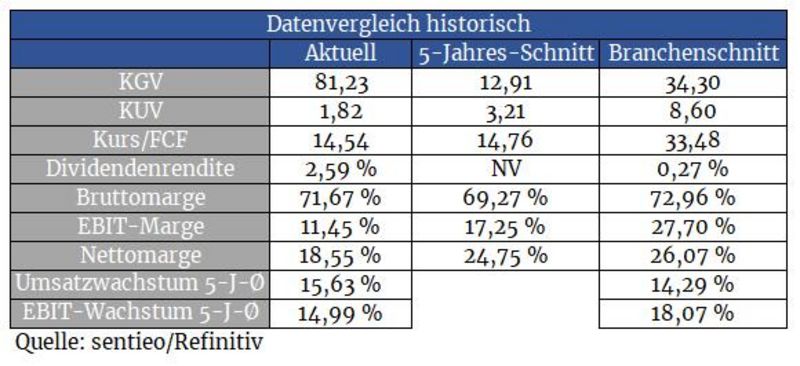

Die Kurskorrektur seit Anfang 2022 hat die eklatante Überbewertung wieder abgebaut. Auf Basis des KGVs notiert die Aktie inzwischen wieder unterhalb des langfristigen Schnitts.

Trotzdem erachte ich es als empfehlenswert, hier eine größere Sicherheitsmarge einzufordern, bevor man investiert. Denn insbesondere bei wachstumsschwachen Konzernen ist die Bewertung, zu der man kauft, von essenzieller Bedeutung für die künftige Rendite. Denn während wachstumsstarke Konzerne auch in eine etwas erhöhte Bewertung aus eigener Kraft hineinwachsen können, ist dies bei wachstumsschwachen Konzernen nicht möglich.

Ein Rückgang in den Bereich um 100 Dollar würde einem ausreichenden Abschlag auf die durchschnittliche langfristige Bewertung von rund 25 Prozent entsprechen. Hier könnte man dann zugreifen.

Das gilt jedenfalls für konservative Anleger, welche ein konjunkturunabhängiges Unternehmen mit verlässlichen Dividendenausschüttungen als Depotbeimischung suchen.

Für mich persönlich wäre der Titel nichts, da ich bei meiner Strategie hochverschuldete Unternehmen kategorisch ausschließe. Jedoch bin ich nicht so borniert, zu ignorieren, dass viele Wege nach Rom führen.

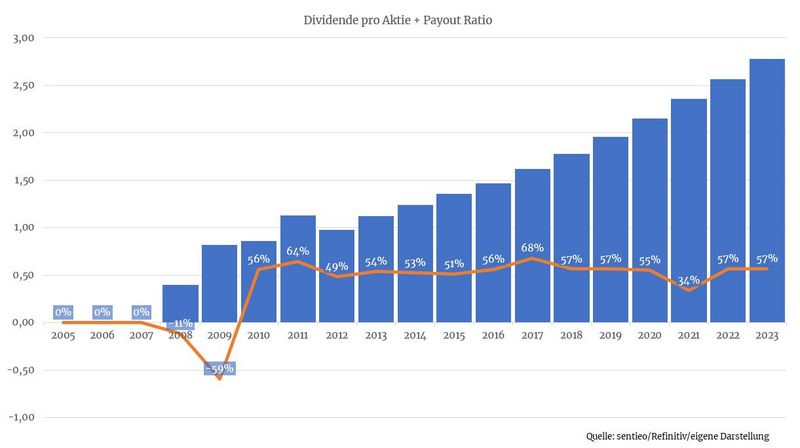

Die Dividende wird kontinuierlich gesteigert und gilt als verlässlich, die aktuelle Dividendenrendite beträgt 2,4 Prozent

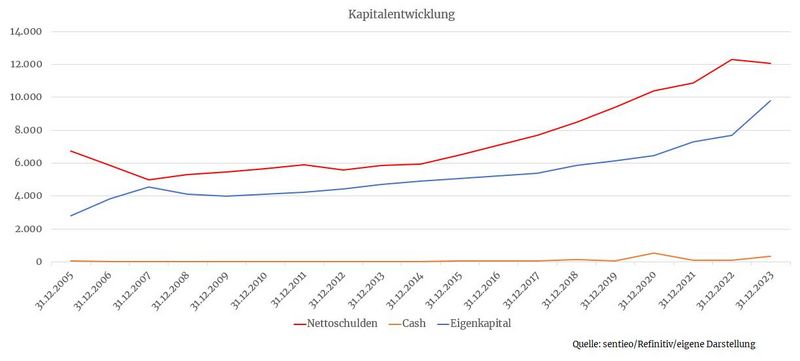

Bilanz und Verschuldung

Wie üblich bei Versorgern, ist auch bei American Water die Verschuldung sehr hoch. Investitionen in die eigene Infrastruktur, welche das Unternehmen bis zum Jahr 2028 14,5 bis 15 Milliarden Dollar zusätzlich kosten sowie weitere 1,5 bis zwei Milliarden Dollar für Übernahmen müssen hier ebenso berücksichtigt werden. Da man im selben Zeitraum nur 12 Milliarden Dollar an operativen Cashflow erzielen wird, wird das Unternehmen mittelfristig weitere sieben Milliarden Dollar an Schulden aufnehmen müssen.

Gerade bei Unternehmen wie AWK, bei denen die Schulden ein relevantes Thema darstellen, empfiehlt sich deshalb ein Blick auf die Bewertungen durch Ratingagenturen. Von S&P wird AWK derzeit mit einem A-Rating bewertet, interessanterweise ein um zwei Stufen schlechteres Rating von Baa1 wird von Moody’s vergeben, was dennoch klar im Investmentgrade-Bereich liegt. Ein Verbleib im Investmentgrade-Bereich ist deshalb so wichtig, um sich auch künftig günstig refinanzieren zu können.

Deshalb bin ich auch kein Fan von Unternehmen, welche hohe und - noch schlimmer – sogar weiter steigende Schulden vorweisen. Wenn spätestens in der nächsten Wirtschaftskrise weniger Gewinn gemacht wird, wird der Schuldenabbau umso schwieriger. Ratingagenturen sind dadurch zu Ratingsenkungen gezwungen, wodurch die Refinanzierungskosten steigen und die Gewinne zusätzlich geschmälert werden. Dadurch kann ein wahrer Teufelskreis entstehen, den ich nur zu gerne bei der Aktienauswahl von Vornherein ausschließe.

Bei American Water müssen wir die Kirche jedoch auch einmal im Dorf lassen. Denn Gewinnrückgänge sind aufgrund der regulierten Preisspannen nicht zu erwarten.

American Water wird sich bis auf Weiteres auch weiterhin günstig refinanzieren können. Für einen Zeitraum von zehn Jahren kann man sich für rund 5,2 Prozent refinanzieren. Die Rendite für zehnjährige US-Staatsanleihen liegt gerade bei knapp 4,3 Prozent.

Auch dass das Unternehmen für Übernahmen nicht zu viel bezahlen muss, ist praktisch gesetzlich festgelegt. Kauft American Water einen lokalen Wasserversorger auf, muss hier in der Regel nicht der Anschaffungspreis der Infrastrukturanlagen bezahlt werden, sondern der normalerweise tiefer liegende Fair Value der Anlagen. Auch die unabhängigen Schätzungen, an denen sich beim Übernahmepreis orientiert wird, sorgen für faire Kaufpreise.

Die Verschuldung ist also verkraftbar, Bilanzgourmets werden sich an diesem Posten jedoch massiv stören.

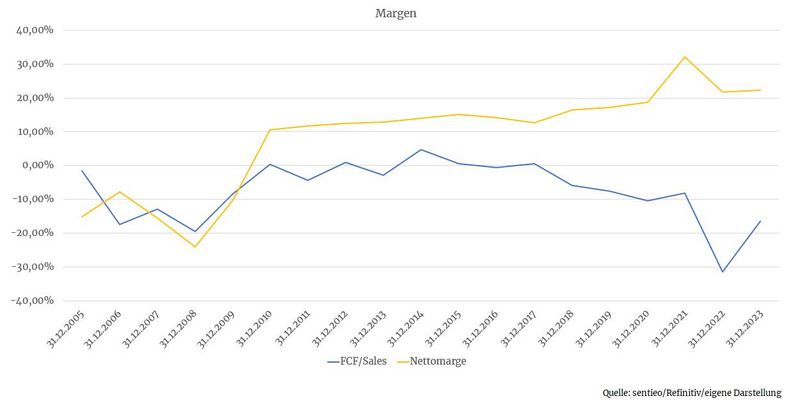

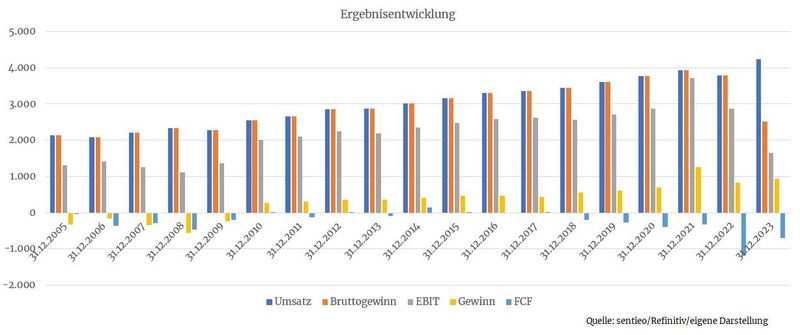

Profitabilität

Eine Aktie, zwei Gesichter – American Water vereinnahmt eine beachtliche Nettomarge. Durch die milliardenschweren Investitionen in die Erneuerung der Versorgungsnetze soll die Marge weiter steigen können. Denn bei einem besseren Netz und höherer Wasserqualität besteht aus regulatorischer Sicht die Möglichkeit, etwas höhere Gebühren zu vereinnahmen. Da die Wasser- und Abwasserrechnungen für kaum mehr als ein Prozent der Ausgaben eines durchschnittlichen US-Haushalts sorgen, sollten Preiserhöhungen problemlos und ohne großes Aufsehen möglich sein. Dadurch lassen sich auch die Gewinnsteigerungsraten erklären, mit denen das Management künftig rechnet. Dazu gleich mehr.

Der freie Cashflow wird durch die Investitionen jedoch massiv beeinträchtigt. Unterm Strich fließt dadurch bereits seit geraumer Zeit mehr Geld aus dem Unternehmen, als diesem zufließt. Langfristig machen die Investitionen also durchaus Sinn und bieten die Grundlage für Gewinnsteigerungen. Allerdings bindet man sich dadurch einen zusätzlichen Schuldenklotz ans Bein.

Wachstum

Durch die Investitionen lassen sich auch Preiserhöhungen durchsetzen, wodurch der Gewinn im Verhältnis für einen Versorger mit hohen Wachstumsraten zwischen sieben bis neun Prozent p.a. stark ansteigen sollte – so plant zumindest das Management.

Dieses Wachstum soll auch durch die kontinuierliche Konsolidierung des Marktes unterfüttert werden. Allein im Jahr 2023 hat man 23 Übernahmen gestemmt. Der Großteil der US-amerikanischen Wasser- und Abwasserwirtschaft befindet sich nach wie vor in kommunaler Hand.

Konkurrenz

American Water verfügt über ein natürliches Gebietsmonopol. Es gibt eben nur die eine Wasser- und Abwasserleitung, welche zu einem Gebäude führt. Über Konkurrenzdruck muss man sich dadurch keine Sorgen machen.

Risiken

Die negativen Cashflows sowie hohen Schulden stellen das größte Risiko dar. Bisher war das noch nie wirklich ein Thema für die Börsianer. Die Aktie ist trotz meines ‚Anti-Schulden-und-positiver-Cashflow-Dogmas‘ unentwegt und über Jahre massiv gestiegen.

Dies könnte sich ändern, falls die Zinsen für längere Zeit erhöht bleiben. In diesem Fall müsste sich AWK fortlaufend teurer refinanzieren, was Gegenwind für die Gewinnentwicklung darstellen würde.

Die üppigen Erneuerungsvorhaben des Unternehmens sorgen zudem für das Risiko von Budgetüberschreitungen, welche für AWK teuer werden könnten.

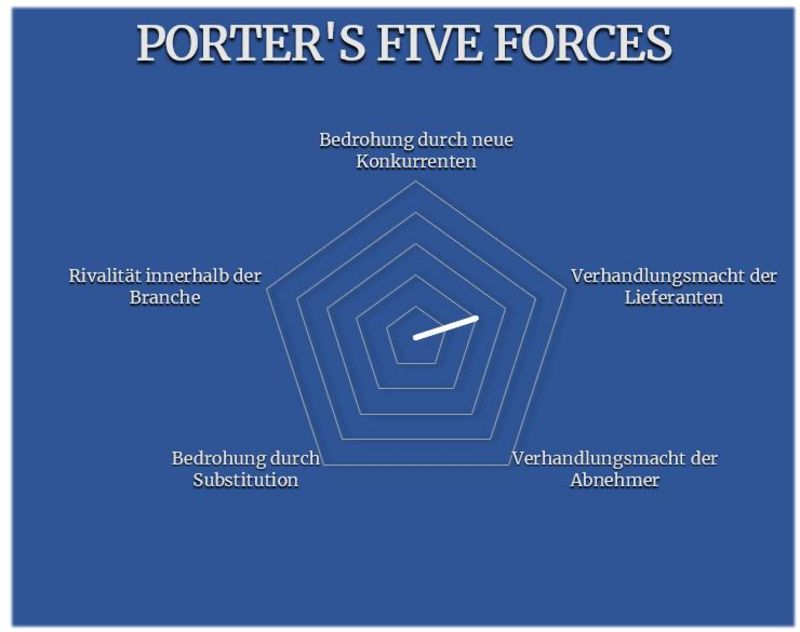

Porter’s Five Forces

Im Porter-Modell wird dieses Risiko über den Faktor ‚Lieferanten‘ abgebildet.

Alle anderen Risiken sind bei dieser Aktie derweil so gut wie ausgeschlossen. Da man über ein Gebietsmonopol in einem streng regulierten Markt verfügt, ist eine Rivalität innerhalb der Branche nicht vorhanden. Auch vor neuen Konkurrenten muss man sich nicht fürchten, da American Water über einen exklusiven Zugang zu den jeweiligen Wasser- und Abwassernetzwerken verfügt.

Über ein Substitutionsrisiko müssen sich Aktionäre ebenso wenig Gedanken machen.

Der Faktor Abnehmer wird von Regulierungsbehörden gelenkt. Hier wird regelrecht gesetzlich für eine Balance aus akzeptablen Margen für die Betreiber sowie bezahlbaren Rechnungen für die Kunden gesorgt.

Die Aktie fällt durch die hohen Schulden und negativen Cashflows ganz klar aus meinem Raster. Jedoch führen viele Wege nach Rom und aus Sicht der vergangenen vielen Jahre konnten Aktionäre von American Water trotz der Mankos beachtliche Renditen einstreichen. Damit dies auch in Zukunft möglich ist, sollten all jene, welche noch nicht investiert sind, jedoch auf günstigere Einstiegskurse warten.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.amwater.com, terminal.stock3.com, marketscreener.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.