Manche kaufen ihre Aktien wegen der Story, andere aufgrund eines markanten Kursrückgangs und wiederum andere aufgrund einer günstigen Bewertung. Ein guter Freund von mir hat hin und wieder spaßeshalber sogar die „Strategie“ angewendet, nur solche Aktien zu kaufen, die über ein möglichst ansprechendes Firmenlogo verfügen.

Über letztere ‚Strategie‘ kann man jetzt zwar den Kopf schütteln. In waschechten Bullenmärkten wird man aber sogar auch damit Geld verdienen können. Denn während in einem Bullenmarkt scheinbar jeder Anleger zu glänzen weiß, sind es Seitwärts- oder Bärenmärkte, die wirklich zeigen, wer das Zeug für die Börse hat und wer besser bei Fonds und ETFs bleibt.

Zudem ist es auch nicht besser, ausschließlich auf eine heiße Story zu spekulieren oder eine Aktie nur deshalb zu kaufen, weil sie irgendwann mal 100 Euro wert war und jetzt nur mehr für schlappe zehn Euro zu bekommen ist. So wie heiße Stories meist schnell verglühen, geht auch die Wette auf gefallene Engel in der Regel in die Hose.

Im Einkauf liegt der Gewinn

Über den Börsenerfolg entscheidet viel mehr, zu welcher Bewertung man kauft. Ganz nach dem alten Kaufmannsmotto ‚Im Einkauf liegt der Gewinn‘ erzielt man mit Aktien dann die größte Rendite, wenn man zu einem möglichst attraktiven Preis kauft.

Um auf die Heiße-Story-Aktien zurück zu kommen, würde das bedeuten, dass man auch jetzt noch tunlichst die Finger von den meisten Wasserstoff-Aktien lassen sollte. Am Beispiel von Ballard Power wird dies gut ersichtlich. Wenn ich mir den Kursverlauf der letzten Monate anschaue, handelt es sich bei diesem Beispiel eigentlich sogar um eine Kombination aus Story-Aktie und gefallenem Engel.

Da wir hier mangels Gewinnen kein KGV ermitteln können, müssen wir auf das Kurs-Umsatz-Verhältnis KUV zurückgreifen. Mit einem KUV von 20 ist der Titel auch jetzt noch erschreckend hoch bewertet. Angesichts eines inzwischen um über 80 Prozent implodierten Aktienkurses ist dies mehr als bemerkenswert. Mit welcher Methode wir eine faire Bewertung ableiten können, erörtern wir gleich.

Quelle: sentieo.com

Trotz eines massiven Crashs ist die Aktie noch immer wesentlich teurer bewertet, als vor dem Hype. Von einer Gelegenheit kann also keine Rede sein

Günstiges KGV - kaufen, oder?

Widmen wir uns deshalb also doch lieber Aktien, die über ein günstiges KGV verfügen. Da kann man doch nichts falsch machen, oder?

Es ist ein bisschen paradox. Aber gerade die Devise nach möglichst günstig bewerteten Aktien Ausschau zu halten, führt Anleger sehr oft in die gleiche Bredouille, wie der Kauf von Hype-Aktien oder gefallenen Engeln. Denn meist lässt sich auch mit diesen Aktien auf lange Sicht kein Blumentopf gewinnen.

Die Börse ist eben nicht dumm. Und wenngleich es immer wieder zu deutlichen Ineffizienzen kommt, welche übertriebene Kursanstiege bzw. Rückgänge hervorrufen, gibt es meist gute Gründe, warum Aktien besonders günstig bewertet werden.

‚Günstig‘ hat meist gute Gründe

Meist sind Aktien spottbillig bewertet, weil die Marktteilnehmer eben sehen, dass die entsprechenden Unternehmen mit ganz grundsätzlichen Problemen zu kämpfen haben. Ein Beispiel hierfür wäre die Aktie von Salzgitter, welche derzeit bei einem KGV von unter drei (!) firmiert.

Scheinbar günstig. Allerdings ist dies eben auch der Tatsache geschuldet, dass Salzgitter heute weniger Umsatz macht wie noch im Jahr 2012. Und während man damals pro Aktie noch einen freien Cashflow von 1,99 USD erzielte, ist dieser nun bereits seit 2019ständig im negativen Bereich. Das heißt nichts anderes, als dass mehr Geld aus der Bilanz rausfließt als reinkommt. Und das ist auch der Grund dafür, warum die Eigenkapitalausstattung heute niedriger ist als im Jahr 2012.

Für die Aktionäre wurde also kein Mehrwert generiert, ganz im Gegenteil. Deshalb sollte es auch nicht verwundern, dass die Aktie heute entsprechend 40 Prozent tiefer steht als zu Beginn des Jahres 2012. Die vermeintlich günstige Bewertung hat also vielmehr mit mangelhafter Qualität zu tun als mit einer Gelegenheit. Zudem besteht hier auch das Risiko, ‚Peak Earnings‘ zu kaufen.

Vorsicht vor ‚Peak Earnings‘

Man sollte sich davor in Acht zu nehmen, sogenannte ‚Peak Earnings‘ zu kaufen. Boomt die Wirtschaft oder kommt es in einem bestimmten Sektor zu einer plötzlichen Nachfrageexplosion, kommt es in der Regel auch zu deutlich steigenden Gewinnen. Die Frage ist aber, wie nachhaltig diese Anstiege sind. Bei einem unveränderten Aktienkurs bzw. sogar sinkenden Kursen vergünstigt sich durch diesen schnellen Gewinnanstieg das KGV. Diese Symptomatik weist momentan beispielsweise die Aktie von BASF auf, welche mit einem scheinbar günstigen KGV von 6,5 aufwartet.

Angesichts der deutlich angestiegenen Preise für Energie und Rohstoffe sowie des Damoklesschwerts der europäischen Energieunsicherheit ist es aber fraglich, ob das Gewinnniveau des Jahres 2021 tatsächlich gehalten werden kann. Halbiert sich der Gewinn, verdoppelt sich auf einen Schlag das KGV. Aus einem unschlagbar günstigen KGV von 6,5 kann dadurch ganz schnell ein wesentlich teureres KGV von 13 werden. Für einen dermaßen von politischen Entscheidungen abhängigen Konzern, welcher gerade einmal acht Prozent mehr Umsatz erzielt als 2012, wäre mir das persönlich zu viel.

Vielleicht tue ich der Aktie von BASF aber auch Unrecht und die dunklen Gewitterwolken verziehen sich. Trotzdem ist es ratsam, zu prüfen, wie eine eventuelle Gewinnexplosion zustande kommt und ob diese nachhaltig, oder nur einmaliger Natur ist. Handelt es sich um eine Eintagsfliege bzw. steht die Konjunktur gerade vor einer deutlichen Abkühlung, läuft man Gefahr, ‚Peak Earnings‘ zu kaufen.

Zykliker – In Krisen Hohe KGVs kaufen

Diesem Gedanken folgend ist es aber interessanterweise gerade dann am interessantesten, Aktien zu kaufen, wenn das KGV aufgrund einbrechender Gewinne kurzfristig in die Höhe schießt. Gerade bei Zyklikern kann es sich lohnen, während Wirtschaftskrisen hohe KGVs zu kaufen. Das mag zwar paradox klingen, kann aber durchaus Sinn machen.

Denn ist die Krise, die zum Gewinneinbruch geführt hat, erst einmal vorbei, erholen sich meist auch die Gewinne sehr schnell. Analysten und Investoren schöpfen wieder Hoffnung, das KGV vergünstigt sich. Die Folge ist eine Neubewertung, die für rasante Kursanstiege innerhalb weniger Monate sorgen kann.

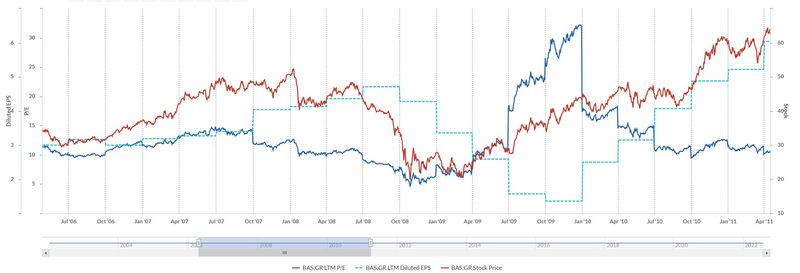

Quelle: sentieo.com

Während der Finanzkrise ist es bei BASF zu einem deutlichen Gewinnrückgang gekommen, wodurch das KGV in der Spitze auf einen Wert jenseits der 30 schoss. Witzigerweise wäre es aber genau in diesem Umfeld sinkender Gewinne und eines hohen KGVs am lukrativsten gewesen, eine Position aufzubauen

Am langfristigen Schnitt orientieren

Wenn man sich schwer tut, eine faire Bewertung für eine bestimmte Aktie abzuleiten, ist es hilfreich, den langfristigen Bewertungsschnitt zu kontrollieren. Ich nutze dafür gerne den Bereich ‚Valuation‘ bei morningstar.com. Alternativ dazu kann man natürlich auch marketscreener.com, gurufocus.com, seekingalpha.com oder ycharts.com nutzen.

Mithilfe dieser Durchschnittsbewertung sowie einer Auflistung der Gewinne der letzten Jahre kann man recht schnell einen fairen Aktienkurs ableiten.

In diesem fiktiven Beispiel sehen wir die Gewinn- und Kursentwicklung einer Aktie. Der Markt befindet die Aktie bei einem KGV von acht als fair bewertet, der Aktienkurs bleibt stets in diesem Dunstkreis.

Im Jahr 2022 (rot eingefärbt) sehen wir aufgrund einer Wirtschaftskrise einen deutlichen Gewinneinbruch. Da der Markt die faire Bewertung weiterhin bei einem KGV von acht sieht, muss folglich der Aktienkurs auf ein Niveau von 32 Euro sinken. Der Kurs muss sich der Theorie folgend also mehr als halbieren.

Milchmädchenrechnung

Genau hier schlägt aber die Stunde von uns antizyklisch agierenden Fundamentalinvestoren. Wir wissen, dass die Krise so gut wie alle Sektoren betrifft. Wir wissen aber ebenfalls, dass für die Produkte des Unternehmens auch nach einer Krise noch immer Bedarf bestehen wird. Und wir wissen zudem, dass unser Unternehmen kein Schuldenproblem mit sich schleppt.

Deshalb halten wir es für sehr wahrscheinlich, dass unser Unternehmen mittelfristig wieder auf seine alten Erfolge anknüpfen können wird. Davon ausgehend, dass der Gewinn mittelfristig wieder auf konservativ geschätzte acht Euro steigen wird, würde dies einen fairen Kurs von 64 Euro pro Aktie ergeben. Stimmen unsere Berechnungen, würde dies Potenzial für einen glatten Verdoppler bieten.

So einfach ist das natürlich nicht. Wir können uns verschätzen, das Unternehmen kann aus irgendeinem Grund nie wieder auf seine alten Erfolge anknüpfen oder eine Wirtschaftskrise zieht sich wesentlich länger hin, als wir es für möglich hielten. Und außerdem bedarf es in der Fundamentalanalyse schon mehr als einer derart vereinfachten Excel-Tabelle, gefüllt mit ein paar netten Zahlen.

Hat man aber seine Hausaufgaben gemacht – sprich das Unternehmen und den Markt, in dem es tätig ist - auf Herz und Nieren geprüft, bekommt man mit solchen Rechenbeispielen ein gutes Gefühl über das Potenzial einer Aktie.

Ein Umdenken findet statt

Noch interessanter wird es natürlich, wenn der Markt plötzlich eine Branche für sich entdeckt oder sich die Bedingungen ganz grundlegend verbessern. In diesem Fall kann der Markt die faire Bewertung des Sektors bzw. der entsprechenden Aktie auf ein wesentlich höheres Niveau heben. Und das ist alles andere als untypisch und kommt immer wieder vor.

So wurden in den 50er Jahren Aktien aus der aufstrebenden Chemiebranche immer höhere KGVs zuerkannt. Die Erfindung von Plastik, Nylon und verschiedensten weiteren Produkten machten die innovative Hightech-Branche zu einem heiß begehrten Sektor. Mit zunehmender Konkurrenz, auslaufenden Patenten und geringeren Wachstumsraten in den darauffolgenden Jahrzehnten sanken dann auch wieder die vom Markt als fair angesehenen Bewertungen.

„Was heißt das konkret für mich?!“

Über das KGV gibt es mehr zu berichten, als ‚Kaufe, wenn das KGV unter 10 liegt‘. Mit diesem Beitrag hoffe ich, Ihnen ein paar gute Denkansätze für Ihre eigenen Fundamentalanalysen mitgeben zu können.

Herzlichst

Ihr Christof von Wenzl

Quellen: sentieo.com

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

wieder ein toller Artikel was zum Nachdenken anregt! Danke dafür!

Ich habe letztens vergeblich versucht, deinen "CvW-Score" mit der GAZPROM Aktie nachzubilden...

Hattest du in der Vergangenheit ein Erklärvideo dazu gemacht, wie dieser Zustande kommt? Und wenn ja, könntest du bitte den Link teilen?

Danke und Grüße aus München

Franjo

Ja wie heißt es, es ist nicht alles Gold was glänzt, das gilt auch für unseren lieben Aktienmarkt.

MFG

@Francek - In diesem Beitrag hab ich das Thema aufgegriffen: https://www.cashkurs.com/aktienwelt/beitrag/scoring-kaufen-mit-system

Im Grunde kommt es ganz auf die persönlichen Präferenzen an, bzw. worauf man mehr bzw. weniger Gewicht legt. Mein System belohnt beispielsweise tendenziell profitable Wachstumskonzerne und bestraft eher stabile und wachstumsschwache Dividendenzahler. Ein Richtig oder Falsch gibt es hierbei also nicht. Beispielhafte Kennzahlen für dieses Scoring könnten sein: Bruttomarge >40% oder Enterprise Value < Market Cap.

Schöne Woche noch