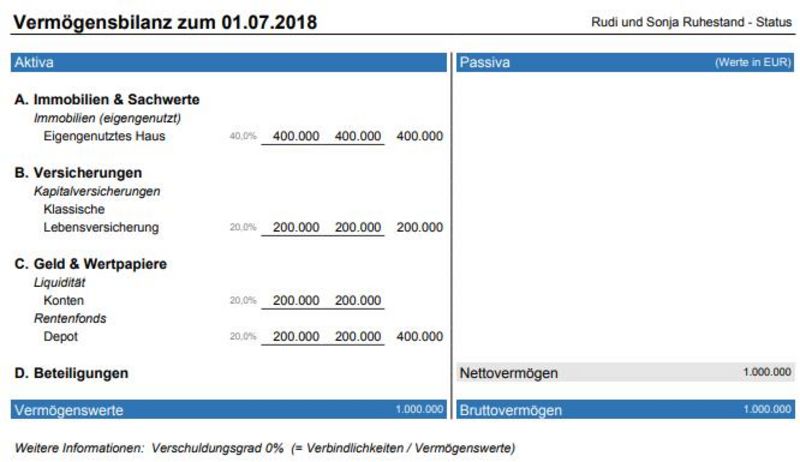

1. Erfassung Vermögensstatus und Basisanalyse

In einer Vermögensbilanz sind die aktuellen Vermögensgegenstände und Kredite zu erfassen.

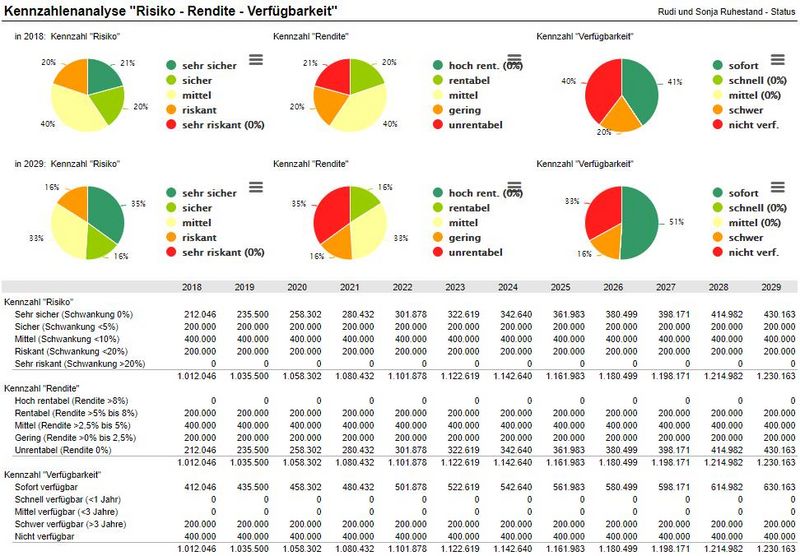

Im zweiten Schritt sind die vorhandenen Positionen nach den Dimensionen Rendite, Risiko und Liquidität einzuordnen.

Um dies selbst vorzunehmen steht der YPOS Vermögensplaner kostenfrei zur Verfügung: https://ypos.xps-privatfinanz.de/

2. Liquiditätsplanung

Alle bekannten Einnahmen und Ausgaben sind zu erfassen. Die Liquiditätsplanung kann, je nach Bedarf, auf eine Jahresplanung und eine langfristige Planung (mindestens 5 Jahre) aufgeteilt werden. Es sind sowohl feststehende, als auch latente Zahlungsverpflichtungen abzubilden.

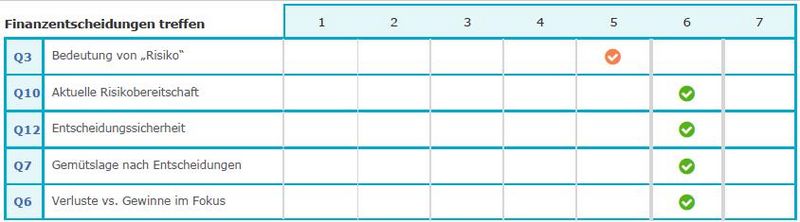

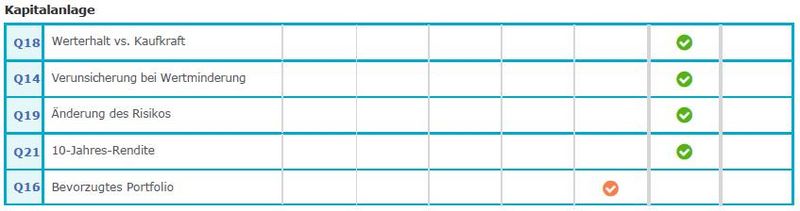

3. Ermittlung der finanziellen Risikobereitschaft

Die finanzielle Risikobereitschaft ist ein Persönlichkeitsmerkmal. Diese kann mit einem wissenschaftlich fundierten Fragebogen ermittelt werden. Der Fragebogen besteht aus 25 Fragen und kann in ca. 10 bis 15 Minuten beantwortet werden. Die Antworten sind im Dialog zu plausibilisieren und auf Widersprüche zu prüfen. Beispielhafter Auszug:

Die Zugangsdaten zu dem online basierten Fragebogen (Vermögensdaten werden nicht abgefragt) können per e-mail an info(at)ypos-vm(dot)de angefordert werden. Die Auswertung steht unmittelbar nach Beendigung zur Verfügung.

4. Herleitung der langfristigen Ertragserwartungen für verschiedene Vermögensklassen

Für die Schätzung zukünftiger Renditen macht es keinen Sinn, auf die Wertentwicklungen in der Vergangenheit zu schauen. Daher sind Prognosen für die Zukunft vorzunehmen.

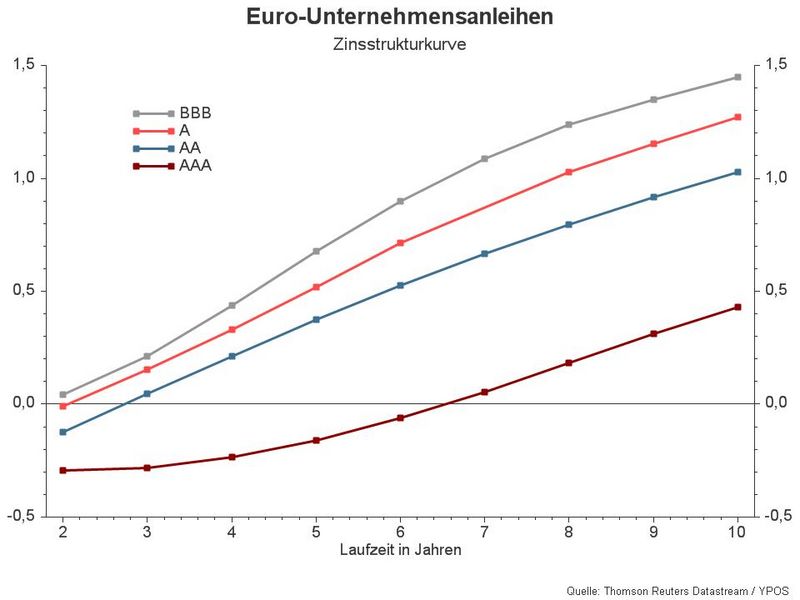

Anleihen

Der beste Schätzer für die zu erwartenden Renditen sind die aus den aktuellen Zinsstrukturkurven für verschiedenen Bonitäten und Laufzeiten ablesbare Werte. Diese können um erwartete Ausfälle bereinigt werden.

Aktien

Aufgrund der Vielfalt der Inputfaktoren ist dies eine Mischung aus Kunst und Wissenschaft. Den statistisch höchsten Erklärungsgrad für langfristige Renditen (Zeithorizont 10 bis 15 Jahre) liefert das zyklusgeglättete Kurs-Gewinn-Verhältnis. Dies ist eine Ertragswert Kennzahl. Hierbei werden die Gewinne der letzten zehn Jahre um die Inflation bereinigt und der Durchschnitt gebildet. Dieser geglättete Gewinn wird dann in das Verhältnis zum aktuellen Kurs der Aktie gesetzt. Typischerweise werden diese Daten auf konsolidierter Basis für Aktienindices berechnet.

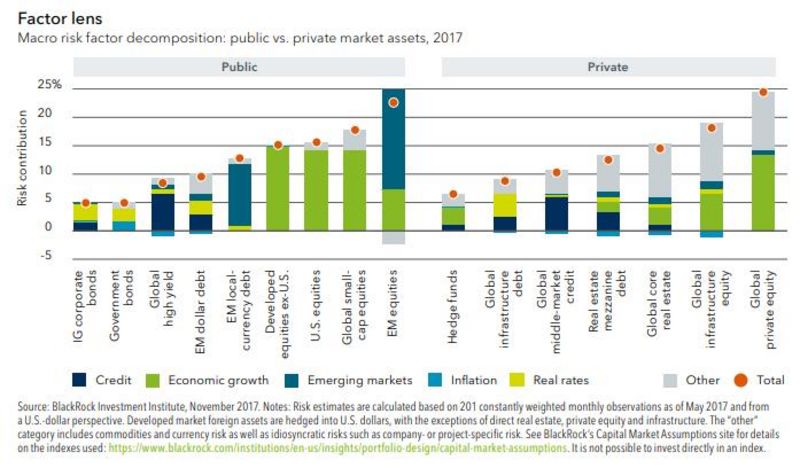

Private Equity

Private Equity Renditen lassen sich historisch mit kreditfinanzierten Investitionen in börsennotierte Small Caps erklären. Die Haupttreiber der Rendite sind also sehr ähnlich zu denen für Aktien. Nachfolgend ein exemplarisches Schaubild des weltweit größten Vermögensverwalters BlackRock.

Hedge Fonds & Absolute Return Strategien

Die Anlageklasse ist sehr heterogen. In den letzten zehn Jahren haben diese Strategien massiv enttäuscht. Der Einsatz macht, wenn überhaupt, nur sehr situativ Sinn. In den meisten Fällen können die durch die Manager eingegangen Risiken durch andere Instrumente deutlich günstiger und transparenter abgebildet werden.

Rohstoffe

Rohstoffe tragen keine laufende Verzinsung (wie Anleihen) oder Dividende (wie Aktien). Das macht die Bewertung sehr schwierig, da sie letztendlich auf schwer zu prognostizierenden Veränderungen von Angebot und Nachfrage basiert. Zudem kann in die meisten Rohstoffe nicht direkt, sondern nur mittels Termingeschäften, investiert werden. Dies stellt eine weitere Herausforderung dar. Auch die an Dynamik gewinnende „Dekarbonisierung“ und der Trend zu nachhaltigen Investments kann ein Belastungsfaktor für diese Vermögensklasse werden.

Fazit

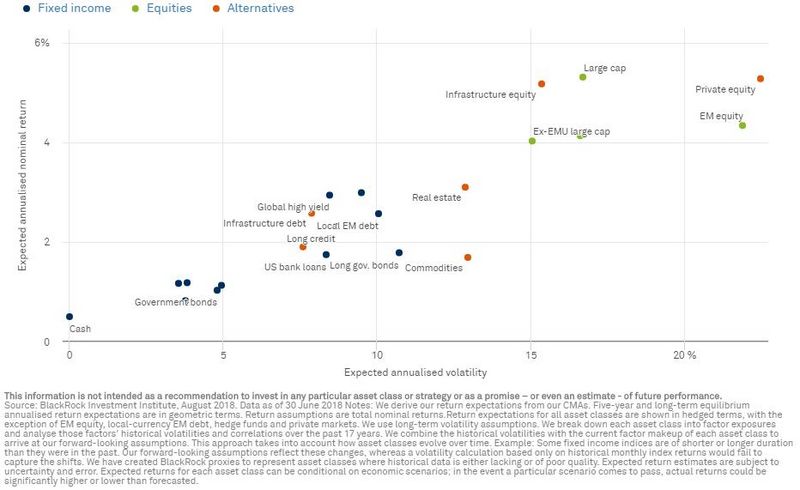

Zur weiteren Plausibilisierung können die mittel- und langfristigen Ertragserwartungen herangezogen werden, die jährlich von Asset-Managern, wie bspw. BlackRock, J.P. Morgan Asset Management und Robeco, erstellt werden. Diese werden typischerweise jährlich (Blackrock vierteljährlich) neu erstellt. Hier eine exemplarische Darstellung von Blackrock:

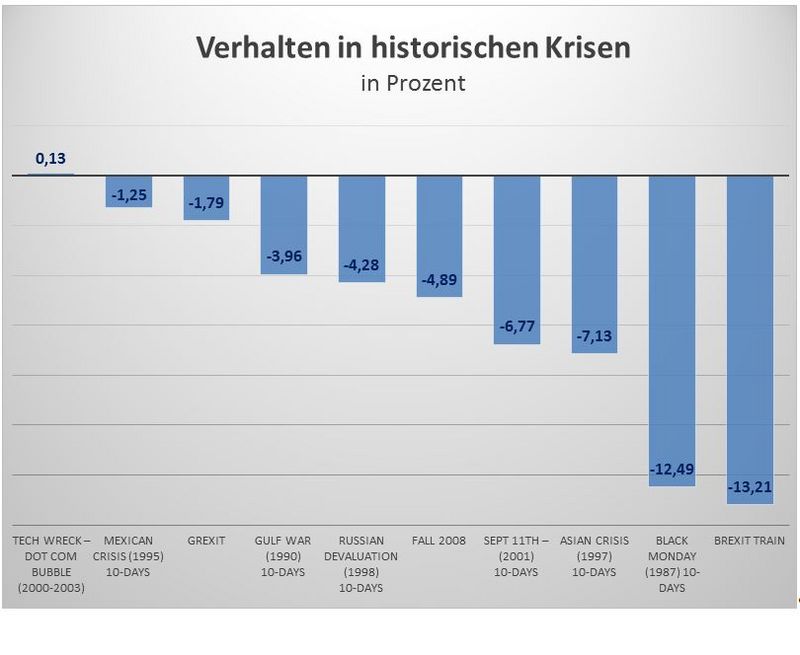

5. Risikomessung und Schätzung

Geschätzte Renditen, erwartete Schwankungsbreiten und daraus resultierende Vermögensverläufe erwecken häufig den Eindruck, dass der Verlauf der Kapitalanlagen linear wäre. In der Realität ist dies natürlich nicht der Fall. Auch ohne spektakuläre Krisen sind in einzelnen Kalenderjahren selten durchschnittliche Ergebnisse zu erwarten. Die erwarteten Ergebnisse ergeben sich erst über längerfristige Haltdauern. Dementsprechend ist das Management der Erwartungen des Anlegers ein wesentlicher Erfolgsfaktor für die Anlagestrategie. In diesem Rahmen sind für das Portfolio historische Analysen zu erstellen und zukünftige Verkäufe zu schätzen.

Für ein ausgewogenes Portfolio wird das nachfolgend und beispielhaft dargestellt. Auswertung für: 45% MSCI World AC USD, 45% Gl. Agg. EURH, 5% Gold USD, 5% Rohstoffe USD vs 50% MSCI World EUR & 50% Euro Aggregate Bond (31.12.2017 - 27.11.2018) as of 27.11.2018, EUR

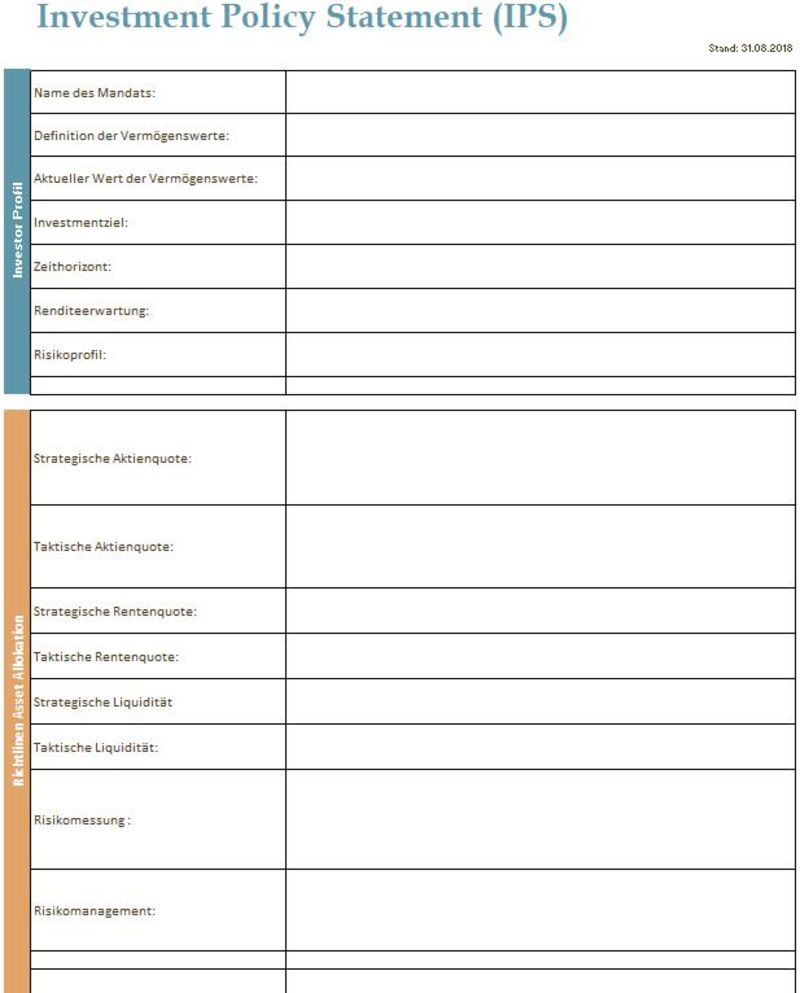

6. Investment Policy Statement (IPS)

Die Überlegungen und Ergebnisse sind in einer schriftlich formulierten Anlagestrategie (Investment Policy Statement) festzuhalten. Die Einhaltung kann natürlich nicht eingefordert werden. Sie dient der disziplinierten Umsetzung der in Ruhe getroffenen Entscheidungen und soll die Rahmenumstände dokumentieren. Insbesondere soll sie das Zusammenspiel der involvierten Parteien versachlichen und Stress vermeiden.

Beispielhafte Darstellung:

Auf dieser Basis kann dann mit der Auswahl der Instrumente und steuerlichen Überlegungen begonnen werden.