Der Euro eröffnet heute gegenüber dem USD bei 1.1195 (07:00 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1177 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 106.00. In der Folge notiert EUR-JPY bei 118.66. EUR-CHF oszilliert bei 1.0905.

Der zweite Tag in Folge ohne US-Eskalationen nennenswerten Umfangs hatte erneut rückläufige Risikoaversion an den Aktien- und Zinsmärkten zur Folge. Dagegen bleiben die Edelmetalle zunächst weiter gefragt. Ein Hintergrund dieser Tendenz ist die Tatsache, dass in den entscheidenden Eliten der USA der Ruf nach einer Schwächung des USD lauter wird. Davon profitieren offensichtlich die Währungen Gold und Silber, denn sie sind Währungen ohne Fehl und Tadel. So kennen sie keine Negativzinsen, Staatsverschuldungen oder Strukturprobleme!

Nach dem Crescendo der US-Eskalation nehmen wir den damit eingeleiteten Korrekturmodus erfreut auf und sind gleichzeitig einen Hauch irritiert im denkbar positivsten Sinne.

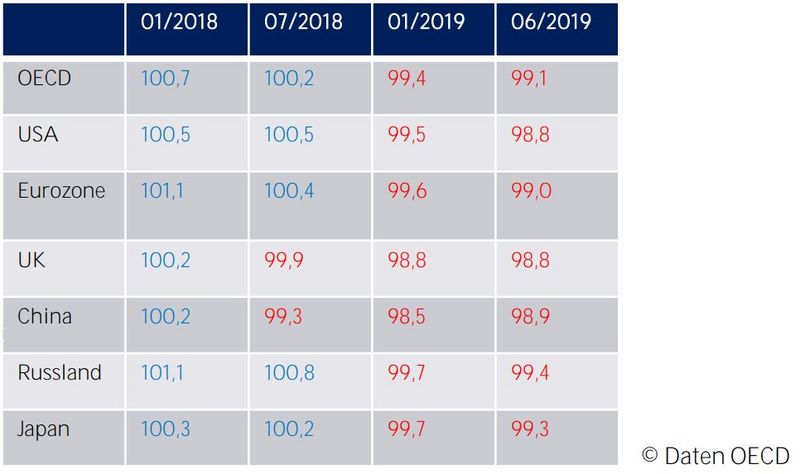

Um den makroökonomischen Schaden der US-Politik der vergangenen 18 Monate plakativ und unmissverständlich darzustellen, werfen wir heute einen Blick auf Daten, die uns aus dem Analysespektrum der OECD zugänglich sind.

OECD Frühindikator verharrt bei 99,1 Punkten:

Der Index der Frühindikatoren verharrte per Juni im Monatsvergleich unverändert bei 99,1 Punkten. Ein Indexwert von 100 Zählern signalisiert das durchschnittliche Wachstum der letzten fünf Jahre.

Um die Folgen der US-Aggression für die Weltwirtschaft zu erfassen, ist ein Rückblick auf das Zeitfenster Januar 2018 bis Juni 2019 hilfreich, das für die OECD und spezifische Länder nachfolgend tabellarisch abgebildet wird.

Mit Forcierung der überwiegend nicht legitimen Aggression handels- und geopolitisch durch die USA verminderte sich die Wachstumsdynamik im Verlauf. Die Schäden in dem 18 Monatszeitraum belaufen sich auf etwa 0,6 % des Welt-BIP. Das macht circa 500 Mrd. USD aus.

Die Welt sagt laut "Danke!" an die Adresse der USA. Kann man den USA diese Schäden in Rechnung stellen oder nimmt der Rest der Welt diesen verfügten Schaden stillschweigend hin, um damit Souveränität und Behauptungswillen auszudrücken? "Food for a lot of extreme thought!"

Datenpotpourri der letzten 24 Stunden:

Spanien: Unerwartet stark legte die Industrieproduktion Spaniens per Juni um 1,8 % im Jahresgleich nach zuvor +1,4 % zu. Die Prognose lag bei 0,8 %. Wir freuen uns über den Erfolg der Ausdruck von Reformpolitik und Strukturpolitik ist.

Griechenland: Die Arbeitslosenquote sank per Mai von zuvor 17,4 % (revidiert von 17,6 %) auf 17,2 % und markierte damit den niedrigsten Stand seit Mai 2011. Verzögerte Reformpolitik (Varoufakis) hat ihren Preis. Die Richtung stimmt!

Deutschland: Die Exporte sanken im Monatsvergleich um 0,1 % nach zuvor +1,1 % (Prognose -0,1 %). Die Importe legten um 0,5 % nach -0,3% (revidiert von -0,5 %, Prognose 0,3 %) zu. Der Saldo der Handelsbilanz stellte sich auf 18,1 nach 18,7 Mrd. Euro.

Frankreich: Per Berichtsmonat Juni sank die Industrieproduktion um 2,3% (Prognose -1,4 %) nach +2,0 %. Das ist schwach. Der Blick auf den Zweimonatszeitraum mag angebracht sein.

Japan: Per 2. Quartal 2019 stieg das BIP im Quartalsvergleich um 0,4 % (Prognose 0,1 %). In der auf das Jahr hochgerechneten Fassung legte das BIP um 1,8 % nach zuvor 2,2 % zu (Prognose 0,4 %).

China: Die Verbraucherpreise legten im Jahresvergleich im Juli um 2,8 % nach 2,7 % zu (Prognose 2,7 %). Die Erzeugerpreise sanken im Jahresvergleich per Juli um 0,3 % nach zuvor 0,0 % (Prognose -0,1 %). Damit ergab sich der erste Rückgang seit drei Jahren.

Russland: Die Devisenreserven sanken in der Berichtswoche per 2. August von 519,9 Mrd. USD auf 516,8 Mrd. USD.

USA: Die Lagerbestände im Großhandel waren per Juni im Monatsvergleich unverändert (Prognose 0,2 %). Der Absatz im Großhandel sank im Monatsvergleich um 0,3 % (Prognose 0,2 %) nach zuvor -0,6 % (revidiert von 0,1 %). Die Absatzzahlen beinhalten eine prekäre Implikation.

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten der Unterstützungszone bei 1.1020 – 40 negiert den positiven Bias des EUR.

Viel Erfolg!