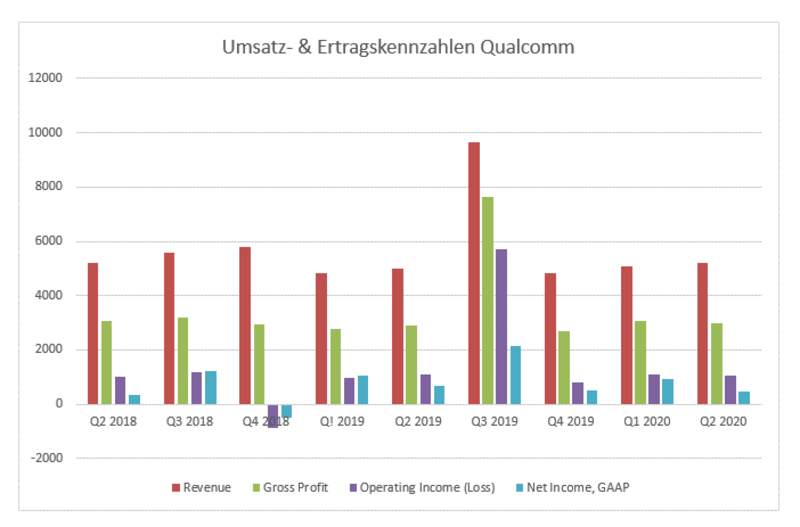

Qualcomm

Der Halbleiter- und Telekomausrüster Qualcomm berichtet über ein solides zweites Fiskalquartal 2020. Die Umsätze stiegen um fünf Prozent auf 5,2 Mrd. USD. Das operative Ergebnis verharrte fast unverändert bei 991 Mio. USD.

Die einbrechende Nachfrage nach Mobilfunkgeräten wird wohl erst im laufenden Quartal wirklich sichtbar. Was aber schon erkennbar wurde, ist die Tatsache, dass Wertminderungen (Impairments) in Höhe von 265 Mio. USD vorgenommen werden mussten. Seit 2002 dürfen Unternehmen, welche nach US-GAAP berichten, Firmenwerte nicht mehr linear abschreiben, sondern ihr Wert muss regelmäßig ermittelt werden. Netto verdient man also nur 468 Mio. USD nach noch 663 Mio. im zweiten Fiskalquartal 2019.

Die Segmentberichte offenbaren die wahre Qualität von Qualcomm. Während der Bereich OCT (Software) den Hauptteil der Umsätze (4,1 Mrd., EBIT 667 Mio.) erzielt, wird im Segment OTL (Lizenzen) das Geld (eine Mrd. Umsatz, EBIT 671 Mio. USD) verdient. Hier liegt auch die Stärke des Chipbauers. Mit dem aufkommenden 5G Geschäft wird Qualcomm gemeinsam mit Apple den Markt dominieren, denn nachdem Intel das Geschäft verloren hat, kann nun Qualcomm mit dem Snapdragon Modem punkten.

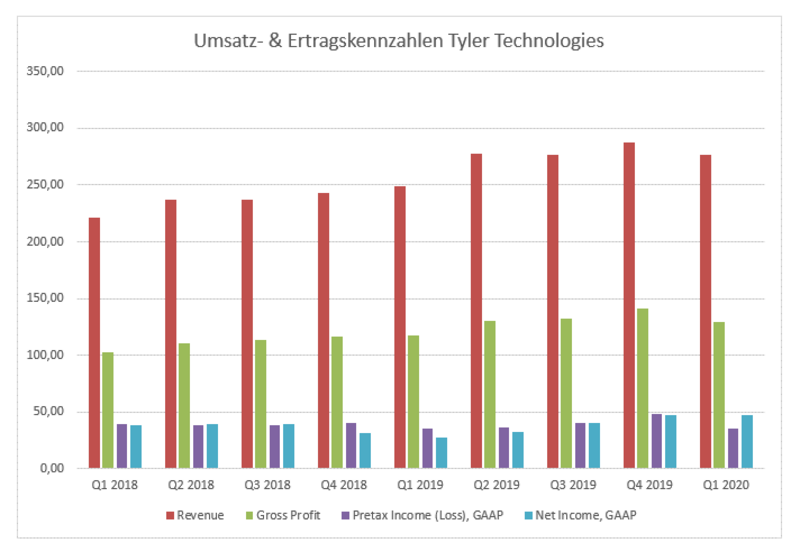

Tyler Technologies

Wenn man in Zeiten der Unsicherheit Regierungen zu seinen Kunden zählen darf, dann ist die halbe Miete schon gesichert. So ging es zum Glück Tyler Technologies im ersten Quartal 2020. Der Umsatz stieg rund zwölf Prozent auf 276,5 Mio. USD. Sichere widerkehrende Erträge lagen bei 196 Mio. USD oder ca. 71 Prozent des gesamten Umsatzes. Der operative Ertrag lag nur leicht unter Vorjahresniveau.

Durch eine 13 Mio. USD hohe Einkommenssteuergutschrift konnten netto sogar 48 Mio. USD statt 27 Mio. noch in Q1 2019, ausgewiesen werden. Der operative Cash Flow lag bei 56,7 Mio. oder 137 % über dem Vergleichswert 2019.

Das berichtete Neugeschäft liest sich gut, denn rund 73 % der gemeldeten Softwareverkäufe waren Abonnement-Lösungen. Der Auftragsbestand wurde mit 1,5 Mrd. USD oder 20 Prozent über den Vergleichszahlen von 2019 gemeldet. Das spricht dafür, dass „Corporate & Government America“ endlich mal die veraltete Software austauscht.

Was Tyler auch auszeichnet, ist die schnelle Reaktion auf die Beschränkungen, so konnte in kurzer Zeit ein größtmöglicher Teil der Mitarbeiter im Homeoffice arbeiten. Mit einer starken Bilanz, 340 Mio. USD an Cash und ohne Schulden kann jede Krise überstanden werden.

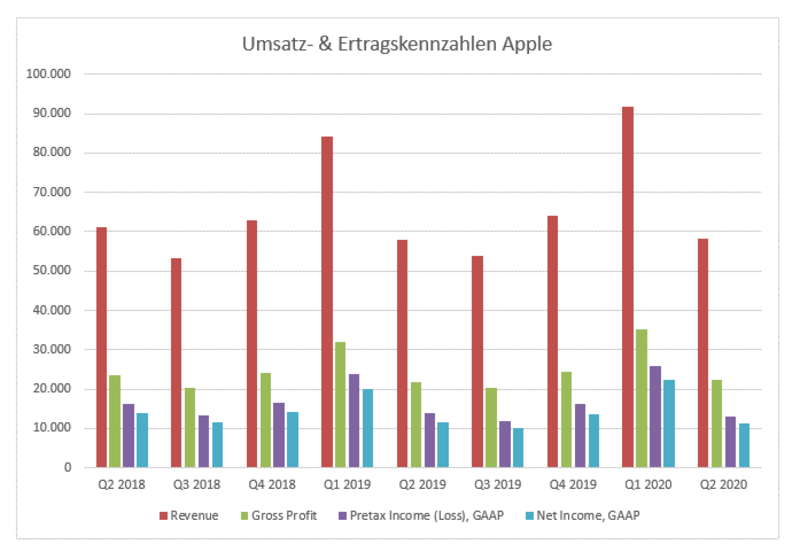

Apple

Wenn man ohne große Zinskosten Geld für Wachstum am Kapitalmarkt aufnehmen kann, dann spricht das für eine blitzsaubere Bilanz. Apple tat dies in unterschiedlichen Tranchen in den vergangenen Tagen mit Kupons zu teilweise 0,75 Prozent. Die berichteten Q2 Zahlen für das Fiskaljahr waren im Rahmen der Erwartungen.

Der Umsatz belief sich auf 58,3 Mrd. USD, der Bruttoertrag wurde mit 22,3 Mrd. nach noch 21,8 Mrd. USD im Vergleichsquartal (Q2 2019) festgeschrieben. Die Kosten sind - wie auch bei anderen Unternehmen - im Zuge der Covid-19 Krise gestiegen und so wurden nur 11,2 Mrd. USD (11,5 Mrd. in Q2 2019) verdient.

Erfreulich war, dass der Umsatz im Servicebereich weiter anzog und mit 13,3 Mrd. nach 11,5 Mrd. USD eingebucht wurde. Die Bruttomarge bei Services beträgt immerhin über 65 Prozent, der Produktbereich wirft hingegen nur 30 Prozent ab. Die Anzahl - auch der bezahlenden Nutzer - stieg auf 515 Mio., ein Plus von 125 Mio. im Jahresvergleich. Zwar blieb man - was sehr ungewöhnlich ist für Apple - den Ausblick schuldig, aber das ist in der aktuellen Lage andererseits auch nicht verwunderlich. Apple ist und bleibt ein Basisinvestment.

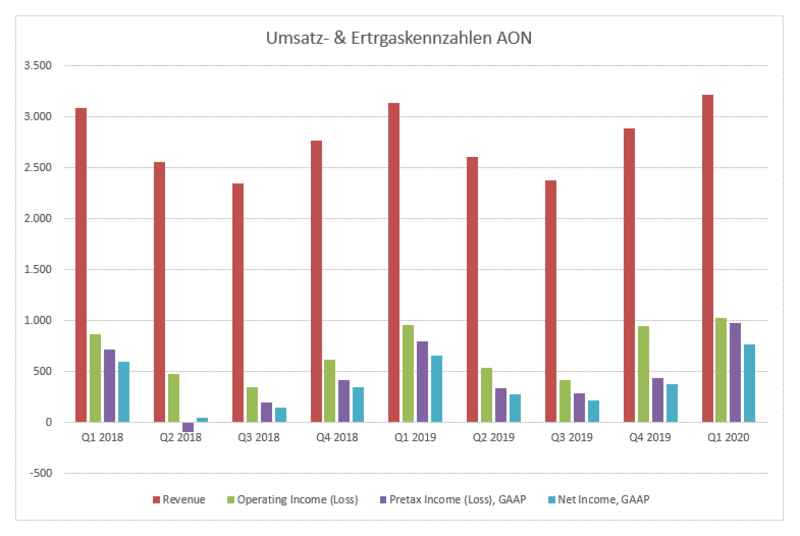

AON

Versicherungen braucht man dann, wenn man glaubt keine zu brauchen. Unser Depotwert AON PLC ist so ein Unternehmen das Risiken ab- bzw. versichert und das in verschiedenen Bereichen des Geschäftslebens.

Der Umsatz stieg gut zwei Prozent auf 3,2 Mrd. USD. Die operative Marge lag bei 32,1 Prozent oder bei über einer Mrd. USD. Netto konnten 772 Mio. USD nach noch 659 Mio. USD in Q1 2019 verdient werden. Der Free Cash Flow lag bei untypischen 279 Mio. USD. Normal wäre in den ersten Quartalen ein Free Cash Flow von 17 Mio. (Q1 2019) bzw. 95 Mio. (Q1 2018), also deutlich weniger.

Gründe waren u.a. deutliche Steigerungen im operativen Cashflow, der Wegfall von Zahlungen wegen Rechtsstreitigkeiten (Q1 2019) und eine verbesserte Adjustierung von Ausgaben. Diese wurde auf spätere Quartale verschoben. Definitives Highlight war der Zusammenschluss mit Willis Towers, einem Versicherungsvermittler mit immerhin einer Marktkapitalisierung von 24 Mrd. USD. - und somit auf Augenhöhe von AON (42 Mrd. MK). Die Bilanzqualität von Willis ist ähnlich gut, netto verdiente man bei neun Mrd. Umsatz, ca. eine Mrd. USD im Jahr 2019. Zum Vergleich: AON kam auf elf Mrd. Umsatz und 1,5 Mrd. Nettogewinn.

„Was heißt das konkret für mich!?“

Unterschiedliche Unternehmen und unterschiedliche Branchen liefern doch oft gleiche Ergebnisse. Gesellschaften, die unser Leben im Homeoffice nachhaltig verändern und dazu beitragen das (Büro)-Leben so angenehm wie möglich zu gestalten, werden auch weiterhin langfristig profitieren.

Die Ausstattung mit IT-Lösungen in unserer jetzt noch mehr vernetzten Welt bleibt auch weiterhin der Grundstein für solide Geschäftsmodelle. Risiken wird es immer geben, diese gilt es zu managen. Das wird im laufenden Quartal sicherlich eine Herausforderung.

Kommentare

wie sehen Sie den aktuellen Trubel um Wirecard? Alles nicht so wild oder eher Oh oh jetzt aber mal vorsichtig?

Über ein kurzes Statement wäre ich Ihnen dankbar...