Die erste nennenswerte Korrektur am Aktienmarkt seit gut drei Jahren führt Anlegern ihre Schwächen wieder vor Augen. Vom großen Kursanstieg der letzten Monate ist wenig bis nichts übrig geblieben. So kann sich von den hübschen Statistiken zum amerikanischen Aktienmarkt in Europa erneut niemand etwas kaufen. Wo die angeblichen 8% sind, die ein Aktienanleger angeblich im Mittel pro Jahr verdient, ist nicht bekannt.

Versprechungen und Versprecher

Wer kennt Sie nicht, die plausibel klingenden Aussagen so genannter Berater. Sie müssen immer im Aktienmarkt investiert sein. Denken Sie an die besten fünf Tage (denken Sie aber keinesfalls an die fünf schlechtesten Tage). Nehmen Sie Schlaftabletten und in 20 Jahren wachen Sie reich auf (was natürlich nicht immer klappt, aber 20 Jahre sind lange hin). Die Dividende ist der neue Zins (Unseriöser Quatsch, der keiner Kommentierung bedarf).

Langfristig sind die Risikoprämien am Aktienmarkt am höchsten, daher sollte man als Langfristanleger nur Aktien kaufen (Die mittlere Risikoprämie ist irrelevant, es kommt auf diejenige zum Zeitpunkt der Anlage an). Wie es mit Aussagen zum Finanzmarkt so ist, treffen einige dieser Aussagen manchmal zu, und manchmal treffen sie nicht zu.

Nichts tun oder Nischenmärkte – auch eine Option

Faktoren, die im Standardrepertoire der Verkäufer nur sehr selten vorkommen, sind die Bewertung und die Freiheit des Privatanlegers. Dieser muss im Gegensatz zu den meist in Anlagerichtlinien gefangenen institutionellen Anlegern nicht immer in dem einen oder anderen Markt investiert sein.

Bei sehr hohen Bewertungen darf man auch einfach mal nichts machen, sprich sein Geld gut über Institute oder in Kurzläufern gestreut parken. Warum sollte man sich mit institutionellen Anlegern in einem gefährlichen Markt um die eventuell verbliebenen Basispunkte streiten wenn die potenzielle Belohnung nur ein kleiner Wurm am Angelhaken ist?

Eine sich vergleichsweise häufig bietende Alternative für Anleger, die die Zeit, das Interesse und die unabkömmliche Disziplin für eigenverantwortliches Anlegen haben, ist ein Investment in Nischenmärkten, die ein Anleger als fundamental attraktiv einstuft. Für die großen Fische sind die meisten Randmärkte entweder zu klein oder kommen aus politisch-opportunistischen Gründen nicht in Frage.

Trommeln ignorieren und den leisten Tönen lauschen

Beispiele für Märkte die für viele große Fondsgesellschaften nur bedingt interessant sind, finden sich in Osteuropa, in Teilen der europäischen Peripherie oder auch in Skandinavien. Zu den politisch nicht opportunen Regionen gehört für viele der Klassiker Russland. Dazu gesellen sich je nachdem, wie der Wind im Westen gerade zu wehen beliebt, das eine oder andere Land, das gerade mangels politischer Angepasstheit nicht wohlgelitten ist.

Wenn große Fondsgesellschaften für solche Märkte die Werbetrommel rühren, darf man das als Warnzeichen verstehen, wenn von den Fondsverkäufern zu dem Thema nicht viel zu hören ist, lohnt sich meist ein genaueres Hinsehen.

Bewertung zum Kaufzeitpunkt beachten – Der Gewinn liegt im Einkauf!

Der Faktor, der langfristig den größten Einfluss auf den Gesamtertrag einer Kapitalanlage hat, ist die Bewertung zum Zeitpunkt des Kaufs. Für einzelne Sonderstories wie die üblichen Zyklen bestimmter Themen (von den Eisenbahnaktien über die Konglomerate und von den Internetaktien zu den FANGs) gilt das freilich nicht. Aber man sollte das Glück, einmal einen dieser Zyklen erwischt zu haben, nicht zu einem systematischen Investmentansatz umdeuten.

Generell gilt über alle Zyklen eine einfache und nachvollziehbare Regel. Wer einen sehr teuren Index kauft, wie etwa den US-Markt auf dem aktuellen Bewertungsniveau, den erwartet eine sehr riskante Spielwiese mit wenig Potential. Einen Vorgeschmack auf die Art und Weise der Korrekturen, die in so einem Markt vorkommen, hat man im Februar sehen können.

Wie groß der Einfluss des Einstiegszeitpunktes ist lässt sich auch beim DAX sehen. Wer auf dem Top im Jahr 2000 bei rund 8000 Punkten gekauft hat, der hat seither eine annualisierte Rendite von knapp über 2% eingefahren. Vor Kosten versteht sich. Mit Bundesanleihen war bei drastisch niedrigeren Schwankungen wesentlich mehr drin. Wer drei Jahre später bei 2200 Punkten eingestiegen ist, der hat mehr als 12% jährlich vorzuweisen.

Im ersten Fall wurden aus 25.000 Euro rund 37.500 Euro. Im zweiten Fall stieg der Depotwert auf mehr als 136.000 Euro. Einen Großteil des Mehrerfolgs machen übrigens die wesentlich höheren Dividendeneinnahmen aus, die sich durch den deutlich tieferen Kaufkurs ergeben. In den hübsch aufbereiteten Statistiken der Finanzproduktverkäufer werden Sie diesen 18-Jahresertrag von unter Null vermutlich nicht finden und auch mit dem beliebten cost averaging lassen sich die Effekte hoher Bewertung lediglich mildern.

Die hohe Prognosekraft des Kurs-Umsatzverhältnisses

Es ist nett, wenn man die laufenden Einstiegskosten senkt, wenn man jedoch nach 20 Jahren in kurzer Frist 75% einbüßt, dann lebt man mehr von der Hoffnung auf eine baldige Erholung als von einer Strategie.

Natürlich, so mag man berechtigterweise einwenden, hat ja auch nicht jeder auf dem Top gekauft. Das ist jedoch nicht der Punkt. Es geht darum darzustellen, wie wichtig die aktuelle Bewertung für den langfristigen Ertrag ist. Bei einer Anleihe versteht dies in der Regel jeder, denn diese weist die Rendite bis zur Fälligkeit explizit aus – sollte der Emittent nicht pleitegehen.

Bei Aktien ist diese Rendite unsicher, allerdings lassen sich aus Bewertungskennzahlen durchaus plausible Schlüsse ableiten. Wenn ein nicht gerade erst beginnendes Unternehmen mit dem 20-fachen des Umsatzes bewertet ist, dann ist es auf enorme und vor allem stabile Margen angewiesen um eine hohe Bewertung zu rechtfertigen. Manche bekommen das hin, niemals aber die Breite der Firmen.

Weist ein gesamter Aktienmarkt ein extrem hohes Kurs-Umsatz-Verhältnis auf ist das der Vorbote künftigen Stresses. Das mag manchen zu einfach klingen, man sollte Dinge allerdings nur verkomplizieren, wenn diese Verkomplizierung etwas bringt. Die Prognosekraft des Kurs-Umsatzverhältnisses ist auf lange Frist bemerkenswert.

Das Zusammenspiel aus Anlagehorizont und Bewertung anhand des KGV

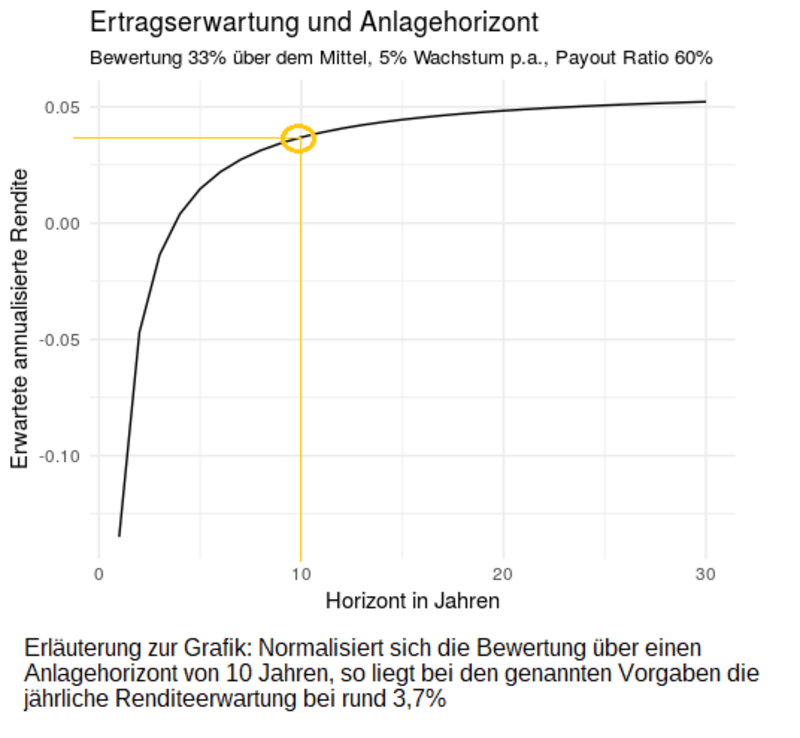

Anhand der folgenden Gleichung können Sie für einen bestimmten Anlagehorizont die jährliche Rendite einer Anlage in Abhängigkeit von der Bewertung abschätzen. Dieser Ansatz ist natürlich sehr simpel, er dient daher auch nicht einer exakten Prognose, sondern soll vielmehr zeigen, wie das Zusammenspiel aus Anlagehorizont und Bewertung funktioniert. Wir nutzen hier das Kurs-Gewinn-Verhältnis, man kann aber auch andere relevante Kennzahlen nutzen.

Füttern wir das Ganze mit Zahlen. Nehmen wir ein heutiges KGV des Aktienmarkts bei rund 20 an. Im Mittel liegt es bei 15 - und zu diesem Wert soll es im Laufe der Zeit zurückkehren. Die Ausschüttungsquote p liegt bei 60%. Das nominale Wachstum nehmen wir sehr optimistisch mit 6% an. Der folgende Chart zeigt die erwartbaren Renditen in Abhängigkeit vom Anlagehorizont, in dem sich die Bewertung normalisiert.

Über die lange Frist wächst man aus der Überbewertung heraus – wenn das Wachstum stattfindet. Schon die vergleichsweise harmlose Überbewertung von einem Drittel führt aber zu einem zumindest mittelfristig unattraktiven Umfeld. Selbst bei einem Anlagehorizont von 10 Jahren ergäbe sich eine jährliche Rendite von weniger als 4% - vor Kosten und Steuern versteht sich.

Dies alles ist bei Einmalinvestments besonders wichtig, jedoch kann es auch bei laufenden Ansparplänen sinnvoll sein, in teuren Phasen das Geld einfach nur auf die Seite zu legen und in Phasen niedriger Bewertung umso aggressiver einzusteigen.

Zwei einfache Schritte dienen als gute Grundlage

Zwei sinnvolle Schritte sind das Anlegen einer Liste attraktiv bewerteter Aktienmärkte und der Blick auf deren Trends. Ist die Bewertung günstig und der Gesamtertrag über einen Zeitraum von einem Jahr positiv dann hat man schon mehr und hilfreichere Signale als alle Geschichtenerzähler des Finanzmarkes zusammenbringen.

Für die Phase, die auf die massive Überbewertung im Jahr 1999 folgte, ergab eine solch simple Berechnung über mehr als 10 Jahre negative Renditen. Darüber wurde freilich 1999 allenthalben gelächelt. 10 Jahre später hatte ein Anleger am US-Markt inklusive Dividenden (und vor Kosten) pro Jahr rund 0,75% verloren und dabei so manch üble Schwankung für nichts und wieder nichts ertragen.

Anhand des Modells hätte sich ein Ertrag von minus 1,1% per annum ergeben. Im Oktober 2007 war die Bewertung wesentlich niedriger als 1999, dementsprechend ergab sich aus dem Modell in diesem Fall auf Zehnjahressicht ein deutlich positiver Ertrag. Dieser wurde vom Gesamtmarkt noch übertroffen, was daran liegt, dass man nun eine Bewertung aufgetürmt hat, die in der Breite sogar das Niveau des Jahres 1999 in den Schatten stellt. Positiv formuliert dürfen die Anleger sich auf so manche Gelegenheit freuen.

Sparen, Geduld und Disziplin

Um investieren zu können ist es natürlich zunächst einmal wichtig, überhaupt zu sparen. Nach dem Anlegen und kontrollieren der angelegten Beobachtungsliste ist der nächste Schritt dann, die nötige Disziplin aufzubringen, erstens nicht jedem Irrsinn hinterher zu laufen und zweitens genau dann zu investieren, wenn andere feuchte Hände bekommen. Nur Geduld und keine Hektik. Eine gute Gelegenheit kommt nicht jedes Quartal und nicht einmal jedes Jahr daher.

Die Sorge, ewig warten zu müssen, stellt sich ohnehin nur dem, der sich auf einen oder zwei Märkte festlegt. So lieb mancher seinen DAX gewonnen haben mag, so sinnvoll ist es, sich auf dem Globus umzuschauen. Es ist eher selten, weltweit gar keine attraktiven Märkte zu finden.

Sollte das der Fall sein, ist das kein gutes Zeichen für die Erträge der folgenden Jahre und Warten sollte die beste Option sein. Zudem ist die Sorge, alle Märkte würden einem weglaufen und man würde nie wieder reinkommen in der Regel ein Zeichen der Spätphase einer Aufwärtsbewegung.

Sowohl beim Einsteigen als auch beim Warten sind Disziplin und Geduld gefragt. Beides klingt eher anstrengend als sexy, aber das Ziel der Geldanlage ist nicht im Zustand arm aber sexy zu landen. Das können sich ohnehin nur schlecht geführte aber dauersubventionierte Städte leisten.

Kommentare

Inzwischen mache ich mehr immer mehr Sorgen schon über das "parken" - wird es noch dasein wenn ich wieder einkaufen will! Würde mich sehr freuen wenn sie hierzu nochmals Stellung nehmen könnten.

Also: wie/wo kann man ihrer Meinung nach SICHER einfach nur Geld parken - gerne ohne Ertrag.