Geschäftsmodell und Absatzmärkte

Auf vielfachen Leserwunsch begutachten wir heute mit Arch Resources eine weitere Aktie aus dem Bereich der Kohleminen-Betreiber. Während Consol Energy’s wichtiges Export-Hafenterminal unter der kürzlich eingestürzten Brücke in Baltimore leidet, hat Arch Resources diese Probleme nicht.

Wer also in die Branche investieren möchte, könnte die dafür vorgesehene Anlagesumme auf beide Aktien aufteilen. Aber auch hier gilt, dass es sich bei beiden Aktien nicht um klassische langfristige Investmentideen handelt, wie ich sie für gewöhnlich auf Cashkurs.com vorstelle!

Ein „Kaufen und liegen lassen“ ist bei zyklischen Investments wie diesen die falsche Devise. Während man Qualitätsaktien über lange Zeiträume halten sollte, sollten bei Zyklikern Gewinne frühzeitig realisiert werden. Auch die Investitionssumme sollte klug gewählt werden.

Deshalb habe ich auch bei Cashkurs*Trends kürzlich bei unserem Kupfer-Investment Freeport-McMoRan einen innerhalb von sechs Wochen angereiften Gewinn von 20 Prozent vorsorglich eingetütet.

Arch Resources produziert in sieben Minen in den USA Thermal-Kohle (v.a. zur Stromproduktion), vor allem aber metallurgische Kohle, welche in der Stahlproduktion verwendet wird. Da es sich hierbei um besonders hochwertige Kohle handelt, besteht eine hohe Nachfrage aus der Stahlindustrie. Je hochwertiger die Kohle, desto effizienter die Verbrennung.

U.a. sorgt dies für geringere Kosten, aber auch eine bessere Klimabilanz, auf die Konzerne aufgrund des politischen Drucks angewiesen sind. 80 Prozent des adjustierten EBITDA’s kommen aus den Verkäufen von metallurgischer Kohle. Auch, da für diesen hochwertigen Kohletyp Preisaufschläge gegenüber Thermal-Kohle verlangt werden können.

Bis zu 85 Prozent der metallurgischen Kohle wird ins Ausland verschifft. Mehr als die Hälfte davon nach Asien, etwas weniger als die Hälfte nach Europa. Die exportierte Kohle wird an einem Hafenterminal in Virginia verschifft, an welchem man mit 35 Prozent beteiligt ist. Der Brückeneinsturz in Baltimore hat auf Arch Resources damit keinen Einfluss.

Auch bei dieser Kohle-Aktie ist Value-Investor Mohnish Pabrai investiert. Im vierten Quartal 2023 hat er seine Position bei Arch sogar verdreifacht. Inzwischen setzt Pabrai damit 15,72 Prozent seines verwalteten Vermögens auf dieses Unternehmen. Den Q4-Meldungen zufolge setzt Pabrai inzwischen das komplette Portfolio von Pabrai Investments auf die Kohleminenbetreiber Arch Resources, Alpha Metallurgical Resources, Warrior Met Coal sowie Consol Energy.

Es wird spannend, zu sehen, ob er an dieser Strategie auch im ersten Quartal 2024 festgehalten hat. Um dies zu erfahren, müssen wir uns noch einige Wochen in Geduld üben.

Pabrai ist für seine konzentrierten Portfolios bekannt. So setzte er bis zum ersten Quartal 2023 80 Prozent des Vermögens auf Micron Technology. Im zweiten Quartal 2023 trennte er sich vollständig von der Position. An den enormen Kursanstiegen von Micron im Nachgang konnte er damit nicht teilhaben, aber auch seine Kohle-Investments haben sich in der Zwischenzeit sehr gut geschlagen. Warum er gerade diesen Sektor aktuell spannend findet, besprechen wir noch.

Quelle: terminal.stock3.com

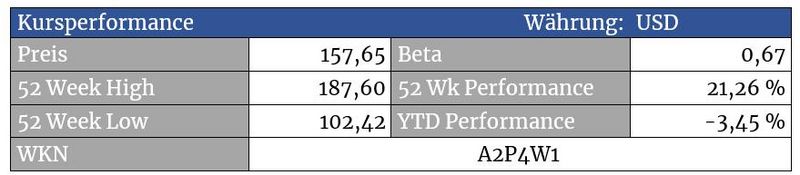

Die Unterstützungszone bei 154 Dollar gibt noch Halt. Darunter befinden sich bei 152 Dollar die 200-Tages-Linie (nicht im Chart zu sehen) sowie die 50-Wochen-Linie bei 147 Dollar, welche ebenfalls als Unterstützung fungieren. Bricht die Aktie nachhaltig unter diese Marken, muss mit einem Abverkauf auf 141 Dollar gerechnet werden. Fällt auch diese Bastion, ist die Falltür nach unten hin offen.

Um diese Szenarien vom Tisch zu wischen, muss die Aktie über die Marke von 168,42 USD steigen. In diesem Fall wären das Allzeithoch und Kurse darüber nächste Ziele

Quelle: terminal.stock3.com

Die gesamte Branche konnte eine starke Performance hinlegen. Den Dow Jones konnten alle Titel klar abhängen. Dies zeigt wieder einmal, wie gefährlich es sein kann, sich als Anleger von gerade vorherrschenden Narrativen einlullen zu lassen

Bewertung

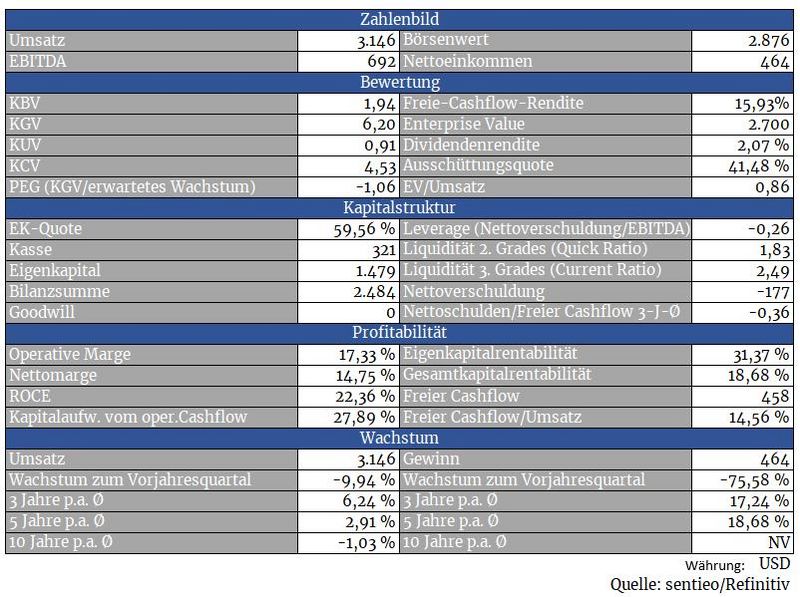

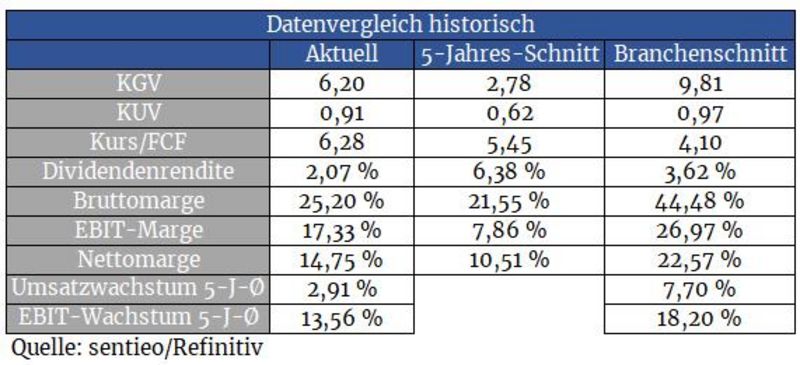

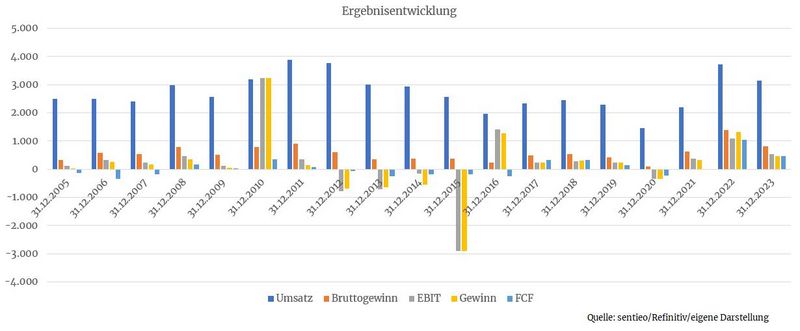

So wie Consol Energy weist auch Arch Resources eine niedrige Bewertung auf. Anhand des freien Cashflows von 458 Millionen Dollar im vergangenen Jahr ergibt sich ein Kurs-Freier-Cashflow-Verhältnis von gerade einmal 5,9.

Die Angst vor einer Substitution von Kohle als Energieträger spielt hier die Hauptrolle. Dazu gesellen sich Sorgen über ‚Klima-Sondersteuern‘, welche die Politik erheben könnte.

Die Bullen wenden ein, dass die Nachfrage speziell im wichtigen asiatischen Markt weiterhin und noch über viele weitere Jahre bestehen wird. Und falls es Donald Trump tatsächlich gelingen wird, erneut ins Weiße Haus einzuziehen, ist mit Sondersteuern in der Branche wohl auch nicht zu rechnen.

Ob man sich auf die Seite der Bären oder Bullen gesellt, muss hier jeder Investor für sich selbst entscheiden.

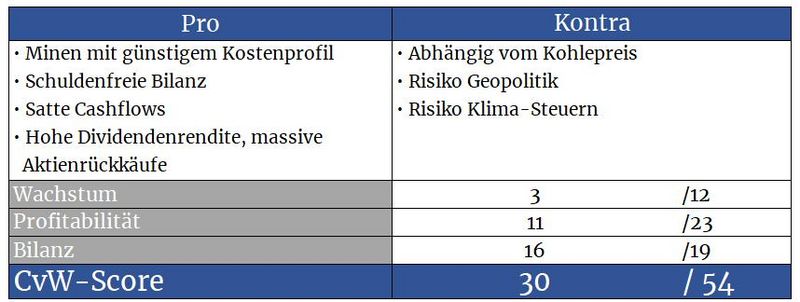

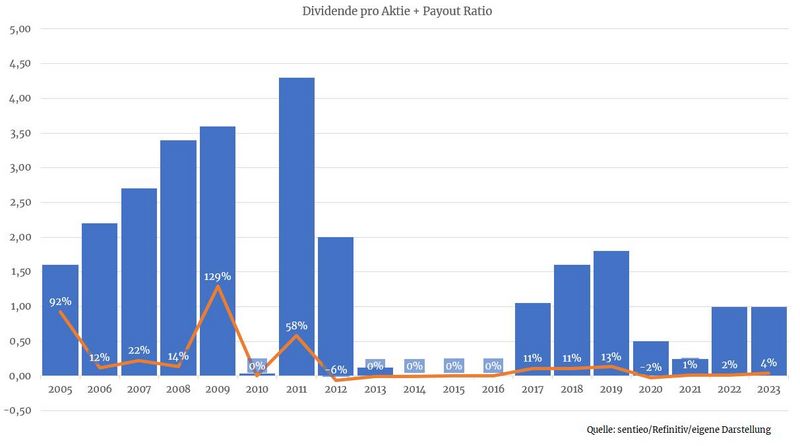

Wie zuvor erwähnt, hat sich Mhonish Pabrai bereits klar positioniert. In die Zukunft schauen kann er ebenso wenig wie wir. Einer der Hauptgründe für sein Engagement scheint aber offensichtlich. Es ist die Aktionärspolitik des Unternehmens. Die üppige Dividendenrendite von 5,8 Prozent spielt hierbei nicht einmal die Hauptrolle.

Es sind die massiven Aktienrückkäufe, die hier einen enormen Einfluss auf die Story haben könnten. Warum das so ist, erklärt Pabrai in diesem Video. Bei dieser günstigen Bewertung könnte Arch Resources eigenen Angaben zufolge allein in diesem Jahr jede zehnte Aktie zurückkaufen. Allein dadurch würde der Gewinn um 11 Prozent steigen, was wiederum den Kurs stützen würde. Das Management plant, künftig 75 Prozent des frei verfügbaren Cashflows in Aktienrückkäufe zu stecken, der Rest soll in Form von Dividenden ausgeschüttet werden.

Den Kommentaren im letzten Analysten-Call zufolge hat man besonders den jüngsten Kursrückgang dazu genutzt, weitere Rückkäufe zu tätigen.

Am Ende des Tages hängt die Story aber vor allem mit der weiteren Entwicklung der Kohlepreise zusammen.

Bilanz und Verschuldung

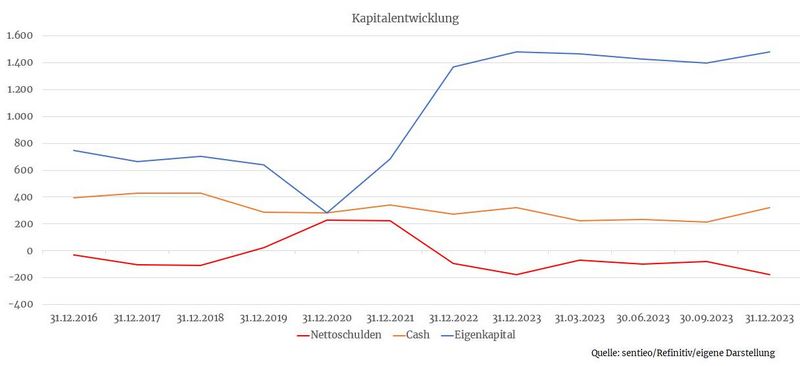

Arch Resources ist schuldenfrei. Dies ermöglicht es dem Unternehmen auch, jeden frei verfügbaren Cent in Aktienrückkäufe und Dividendenausschüttungen zu stecken. Zudem hat man auch weiterhin nicht vor, sich zu verschulden. Das hört man als Investor, der Wert auf eine starke Bilanz legt, natürlich gerne.

Profitabilität

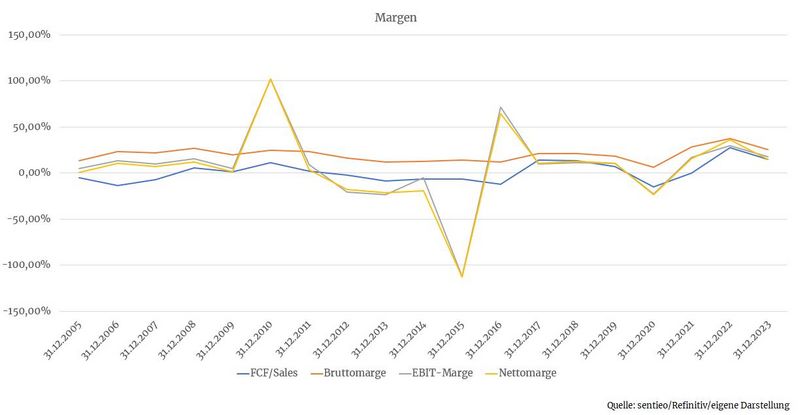

Durch die gute Anbindung zur lokalen Infrastruktur (Strom, Eisenbahn, Personal) sowie ergiebige Minen profitiert Arch Resources von geringen Produktionskosten. Hier spielt auch der besonders kostengünstige Abbau per Strebbau (Longwall Mining) eine wichtige Rolle. Nicht alle Konkurrenten haben die Möglichkeit dieses Abbauverfahrens.

Quelle: Investorenpräsentation Februar 2024

Arch Resources setzt vor allem auf kurzfristige Lieferverträge mit einer Laufzeit von bis zu einem Jahr. Das sorgt für einen direkten Hebel auf die Kohlepreise. Dies kann angesichts der stark schwankenden Kohlepreise von Vor- wie auch von Nachteil sein

Wachstum

Der Aufstieg Indiens ist ein Segen für die Branche. Der Subkontinent hat einen gigantischen Rohstoff- und Energiehunger. Kohle wird zur Verstromung benötigt, aber auch zur Herstellung von Stahl, welcher wiederum zum Bau von Autos, Brücken und Bahntrassen benötigt wird.

Was angesichts des Ausbaus Erneuerbarer Energien ebenfalls nicht vergessen werden sollte: Für den Bau einer modernen Windturbine werden 275 Tonnen Stahl benötigt. Die Nachfrage nach Kohle zur Stahl- und Stromproduktion wird deshalb nicht so schnell versiegen. Insbesondere, da gerade asiatische Länder nach wie vor auf Kohle als Energieträger setzen.

Bis 2030 soll die Stahlproduktion in Südostasien um 45 Prozent steigen. Für Arch’s Reserven, welche bis über das Jahr 2050 hinausreichen, sollte also weiterhin Bedarf bestehen

Konkurrenz

Consol Energy wurde zuletzt bereits begutachtet. Warrior Meat Coal sowie Alpha Metallurgical Resources gefallen mir aus den in dieser Analyse genannten Gründen eher weniger. Auch die günstig bewertete Peabody Energy (WKN: A2DPT7) gehört zur Konkurrenz.

Innerhalb der Branche profitiert Arch von seiner günstigen Kostenstruktur.

Risiken

Der Erfolg des Investments hängt ganz klar am Kohlepreis, wenngleich man diesen möglicherweise negativen Effekt durch die strammen Aktienrückkäufe zumindest zum Teil ausgleichen kann. Bricht der Kohlepreis jedoch stark ein, stehen auch geringere Mittel für Rückkäufe zur Verfügung.

Wer hier investiert, darf sich vor starken Schwankungen nicht scheuen, die in der Rohstoffbranche zur Tagesordnung gehören.

Daneben stellt die Geopolitik ein weiteres Risiko dar. China ist ein wichtiger Abnehmer US-amerikanischer Kohle. Bei einer verschärften Gangart zwischen den beiden Großmächten könnten US-Kohleminen ins Fadenkreuz der Politik rutschen. Die USA könnten Kohleexporte ins Reich der Mitte untersagen, China könnte Importe aus den USA verbieten.

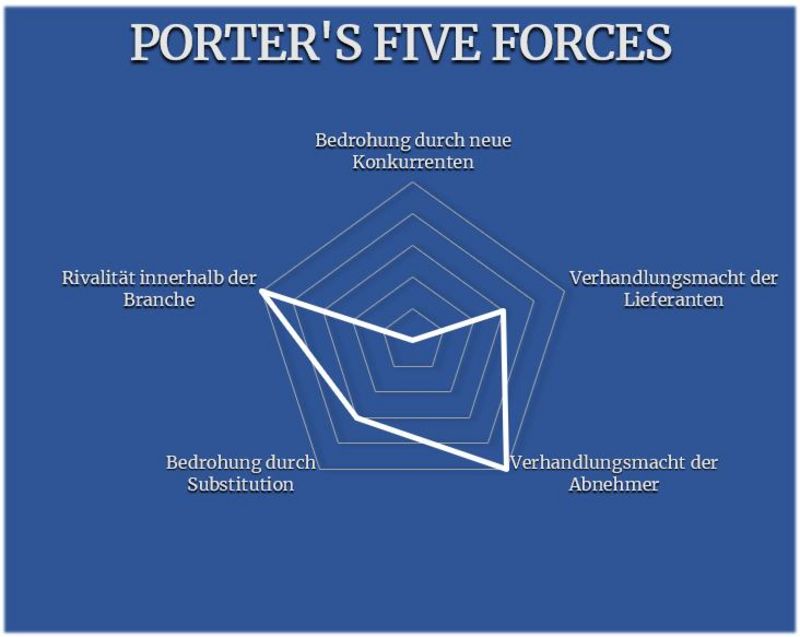

Porter’s Five Forces

Das Substitutionsrisiko ist zwar nicht so imminent, wie es medial dargestellt wird. Trotzdem handelt es sich bei dieser Aktie wohl nicht um ein geeignetes Papier, das man seinen Kindern vererben kann. Auch das Thema möglicher Sonder-Klimasteuern spielt hier eine Rolle.

Die Abhängigkeit vom Kohlepreis spiegelt sich in der hohen Branchen- und Abnehmermacht wider.

Dafür muss man aber keine Angst vor neuer Konkurrenz haben. Eine moderne Kohlemine zu erschließen, erfordert Unsummen. Zudem besteht aufgrund des vorherrschenden Narrativs wenig Interesse, dies zu tun.

Die Auswirkung von Preiserhöhungen für Diesel und Strom im Abbau, sowie Kosten für Schienen- und Seefracht, werden im Faktor Lieferanten abgebildet.

Neben Consol Energy ist auch Arch Resources ein spannender Wert aus der Branche der Kohleminen-Betreiber, insbesondere aufgrund der massiven Aktienrückkäufe. Ein Investment für all jene, die daran glauben, dass sich Kohle als Energieträger doch nicht so schnell substituieren lässt.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, investor.archrsc.com, terminal.stock3.com, wikipedia.de

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare