Geschäftsmodell und Absatzmärkte

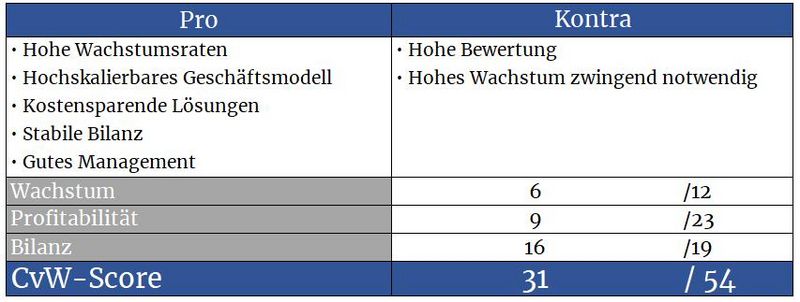

Für den Börsenerfolg ausschlaggebend ist es, in Unternehmen zu investieren, bei denen sowohl harte Fakten (Bilanzqualität, Margen, Wachstum, Bewertung) sowie weiche Faktoren (Managementqualität, Burggraben, Zukunftsaussichten) in eine ganz klar positive Richtung zeigen.

Diese unzähligen unterschiedlichen Themen und Datenpunkte unter einen Hut zu bringen, ist natürlich nicht leicht, gerade für Anfänger. Je länger und intensiver man sich jedoch mit Fundamentalanalyse beschäftigt, je mehr Bücher man zum Thema und zum Erfolgsgeheimnis von Superinvestoren liest, desto besser wird man auch.

Irgendwann erreicht man dann einen Punkt, an dem man bei der Durchsicht von Unternehmenszahlen relativ schnell immer wiederkehrende Muster erkennen kann. Teilweise läuft dies sogar unterbewusst ab. Manchmal sieht ein Analysekandidat auf den ersten Blick durchaus interessant aus, irgendwie fühlt sich etwas aber ‚komisch‘ an, und ich verwerfe die Kandidaten.

Und manchmal sieht das Zahlenbild auf den ersten Blick nur mäßig aus. Eine innere Stimme sagt aber: „Du hast da vielleicht etwas gefunden“. Beim heutigen Analysekandidaten Samsara ist dies der Fall.

Das 2015 gegründete und 2021 an die Börse gegangene Softwareunternehmen Samsara ist eigenen Aussagen zufolge einer der Pioniere bei der Vernetzung von physischen Assets mit der digitalen Welt.

Kernprodukt ist die Connected Operations Cloud von Samsara. Darin werden generierte Daten gespeichert, aufbereitet und ausgewertet, wodurch Kunden wertvolle Einblicke in ihre Prozesse erhalten. Mithilfe von Samsara können Kunden die Sicherheit und Effizienz ihrer Prozesse steigern, beispielsweise beim Warentransport, bei Serviceeinsätzen oder innerhalb von Fabriken. Auch Nachhaltigkeitsziele, die durch Druck von Investoren und Regierungen immer wichtiger werden, können mithilfe von Samsara-Lösungen erreicht werden.

U.a. setzt der Saat- und Düngemittelhändler Nutrien auf Samsara-Lösungen. Nutrien hat hierbei seine Fahrzeugflotte bestehend aus 15.000 Fahrzeugen mit Samsara-Hardware (leicht zu installierenden Kamera- und Telematiksysteme) bestückt. Kameras erkennen hier beispielsweise, wenn Fahrer müde oder abgelenkt werden und reagieren mit einem Alarmsignal. Dadurch können Unfälle oftmals frühzeitig verhindert werden. Die eingebauten GPS-Tracker ermöglichen ein Live-Tracking von Fahrzeugen und konnten dem Unternehmen sogar dabei helfen, gestohlene LKWs zurückzuholen.

Die Daten fließen in die zentrale Cloudplattform von Samsara, welche die Daten auswertet und nutzerfreundlich aufbereitet. Diese informiert den Nutzer auch darüber, wann die Wartung bzw. der Austausch eines Fahrzeuges sinnvoll ist oder wie Treibstoff eingespart werden kann. Auch der Wartungsprozess kann besser vorbereitet und begleitet werden, wodurch Standzeiten von Fahrzeugen deutlich reduziert werden können.

In einem anderen Anwendungsbeispiel setzt ein Unternehmen auf automatisierte Temperaturmessungen in Kühllastern, um empfindliche Werkstoffe besser zu monitorieren und zu schützen.

Samsara vertreibt seine Lösungen vollständig in modularen Komplettangeboten auf Abo-Basis. Hierbei wird pro abgedecktem Asset und pro Monat abgerechnet. 87 Prozent des Umsatzes wird in den USA generiert, in internationalen Märkten wächst man, ausgehend von einer geringen Basis jedoch sehr schnell.

Aktionärsstruktur und Management

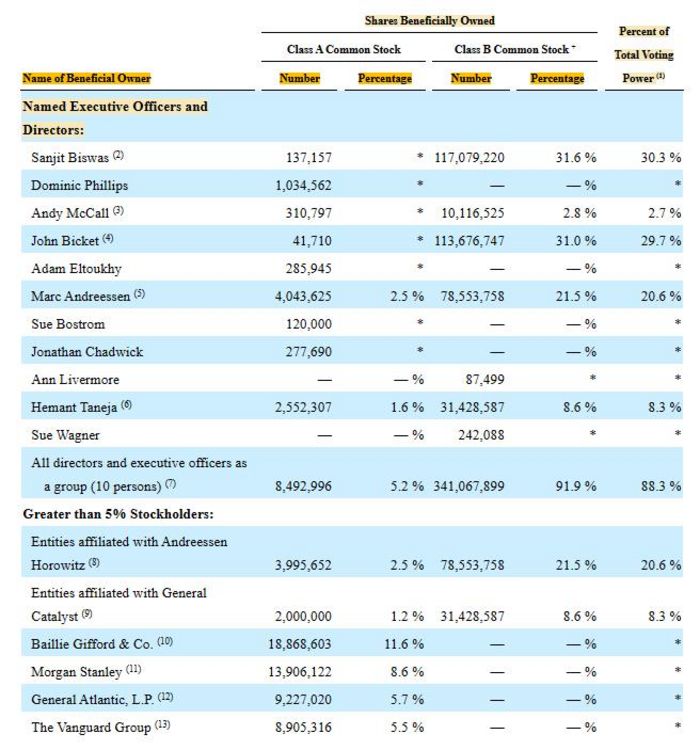

In der Aktie sind bereits große Fondsadressen wie T. Rowe Price, Vanguard und Fidelity investiert. Die Kontrolle über praktisch alle Stimmrechte des Unternehmens liegen aber in den Händen der Gründer und frühen Investoren.

Diese sind im Besitz von B-Aktien, welche im Gegensatz zu den frei gehandelten A-Aktien zehn statt nur ein Stimmrecht pro Aktie beinhalten. So besitzen die Gründer Sanjit Biswas und John Bicket 30,3 bzw. 29,7 Prozent aller Stimmrechte.

Auch das Private-Equity-Unternehmen Andreessen Horowitz ist mit einem Anteil von 20,6 Prozent aller Stimmrechte stark involviert. Dem Unternehmen eilt ein schillernder Ruf voraus. Heute gehört der PE-Konzern zu den größten Unternehmen seiner Zunft, vor allem dank eines guten Riechers mit frühzeitigen Investments in Unternehmen wie Meta, Airbnb, GitHub (wurde von Microsoft übernommen), Instagram (von Meta übernommen), Figma oder Coinbase. Auch General Catalyst, früher Investor bei Canva, HubSpot sowie Airbnb, ist mit 8,3 Prozent der Stimmrechte stark involviert.

Quelle: Annual Report 2024

Mitgründer Sanjit Biswas steht dem Unternehmen als CEO vor, hat Abschlüsse in Stanford und dem MIT. John Bicket ist Technologie-Chef und hat ebenfalls einen MIT-Abschluss sowie einen Abschluss von der Cornell Universität. Beide haben zuvor das Unternehmen Meraki gegründet, welches später an Cisco verkauft wurde.

Quelle: terminal.stock3.com

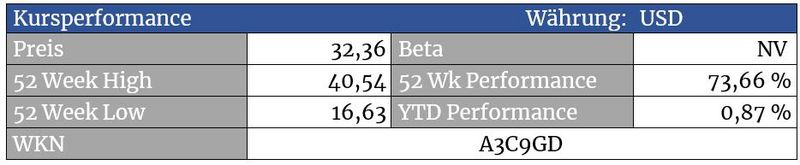

Ein typisches Bild – Nach der IPO ging es mit der Aktie erst einmal abwärts. Seit dem Herbsttief 2022 befindet sich die Aktie jedoch in einem schönen Aufwärtstrend. Aktuell kommt der Titel gut zurück, die 200-Tage-Linie könnte als Sprungbrett für die nächsten Anstiege fungieren, wie auch beim letzten Mal. In diesem Bereich befindet sich auch eine wichtige Unterstützungszone. Bei dynamischen Rücksetzern unter 28,50 USD muss mit einer ausgedehnten Korrektur bis in den Bereich um 22 Dollar gerechnet werden.

Bewertung

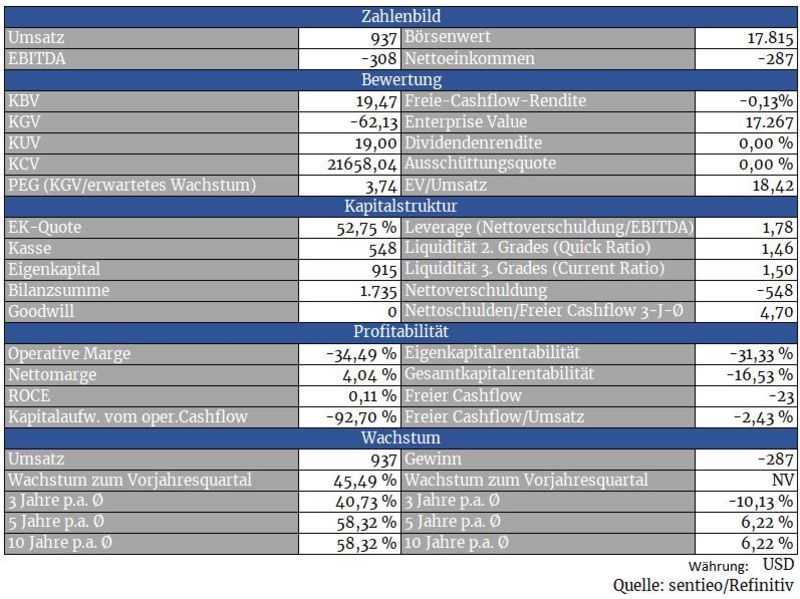

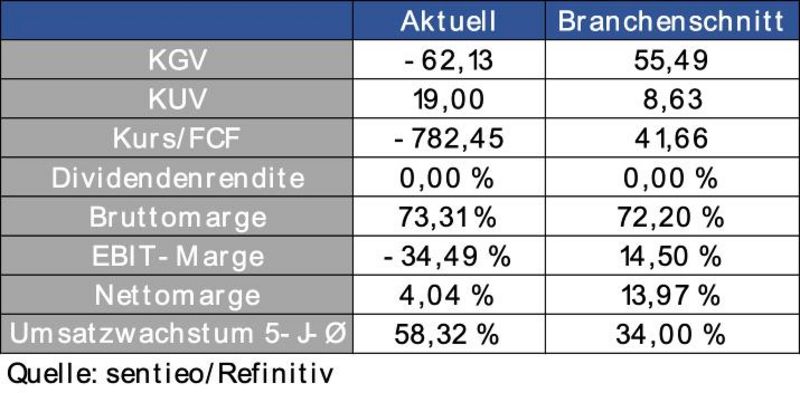

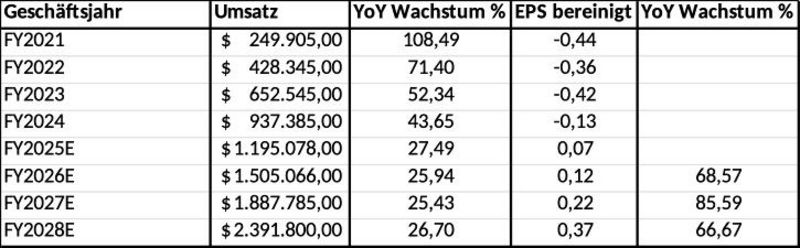

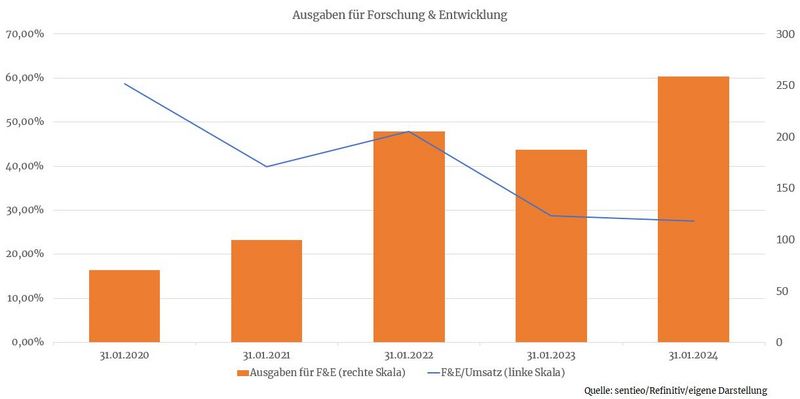

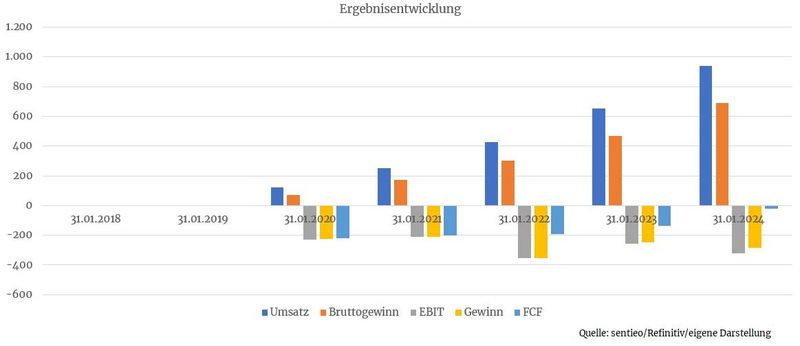

Samsara investiert derzeit voll und ganz in die Weiterentwicklung des eigenen Lösungsspektrums. Vor allem in Form von aktienbasierten Vergütungen fließen hier große Summen in die Forschungsabteilung bzw. an deren Angestellte. Insgesamt hat Samsara im Januar zu Ende gegangenen Geschäftsjahr 2024 satte 237 Millionen Dollar für aktienbasierte Vergütungen ausgegeben. Angesichts eines Umsatzes von 937 Millionen Dollar ist das eine Menge Holz. Vor allem deshalb ist der Konzern noch Jahre vom Erreichen der Gewinnzone entfernt.

Auf Basis des bereinigten Gewinns, bei dem die Ausgaben für aktienbasierte Vergütungen ignoriert werden, feierte Samsara gerade sein erstes profitables Geschäftsjahr. Aber selbst bei dieser Berechnung und den hohen Wachstumserwartungen ergibt sich für das laufende Geschäftsjahr ein KGV von 274.

Quelle: sentieo.com/eigene Darstellung

Anhand der Schätzungen für die beiden Folgejahre ergäben sich dann KGVs von 148 sowie 89. Das ist zwar immer noch mehr als üppig, solange die Ergebnisse jedoch in dieser Größenordnung wachsen und sich der Aktienmarkt in einem Bullenmarkt befindet, ist die Bewertung für Investoren zweitrangig und die Aktie kann problemlos weiter steigen.

Die Fantasie und das interessante Geschäftsmodell machen diese Wachstumsaktie zu einem aussichtsreichen Wert. Wer hier investiert, sollte aber an starke Schwankungen gewöhnt sein und es mit der Investitionssumme nicht übertreiben.

Bilanz und Verschuldung

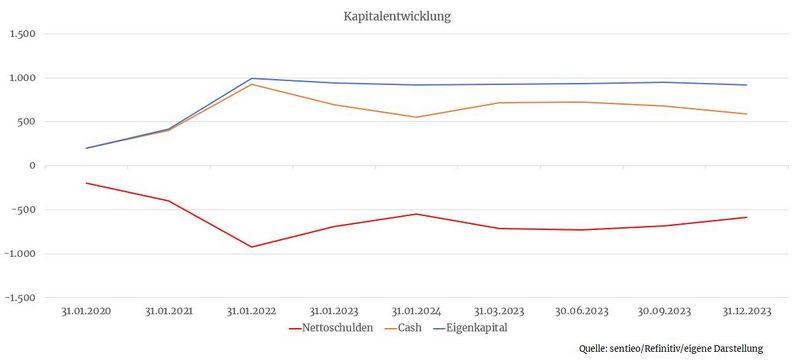

Durch die IPO hat man genügend Geld eingesammelt, um in sein Geschäft zu investieren und die anfänglich kapitalintensive Wachstumsphase zu finanzieren. Bilanziell sieht es damit solide aus.

Profitabilität

Da man pro abgedeckten Asset (wie z. B. Fahrzeuge, Equipment) abrechnet, und nicht wie in vergleichbaren Branchen oft üblich pro Mitarbeiter, sollte der Konzern auch Krisen weniger stark zu spüren bekommen. Mitarbeiter können entlassen werden, den Fuhrpark verkauft ein Unternehmen nicht so schnell

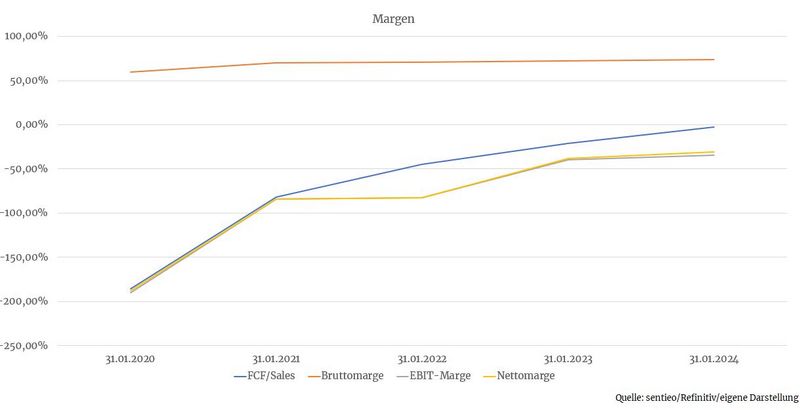

Samsara ist noch nicht nachhaltig profitabel, jedoch auf dem besten Wege dorthin. Dabei hilfreich ist das skalierbare Geschäftsmodell.

Die Lösungen von Samsara stehen nämlich. Ob jetzt 1.000 oder 10.000 Kunden bedient werden, erhöht die Fixkosten nur unwesentlich. Mit steigendem Umsatz sollten die Margen also von ganz alleine steigen.

Und dafür, dass man für seine Produkte gute Preise veranschlagen kann, ist ebenfalls gesorgt. Dank Samsara-Lösungen kommt es bei Kunden zu einem effizienteren Betrieb, weniger Unfällen bzw. Diebstählen. Das sorgt für geringere Reparaturkosten und Ausfallzeiten oder beispielsweise Einsparungen beim Spritverbrauch. Auch Versicherungsgesellschaften honorieren den Einsatz der Technologie, und zwar in Form von vergünstigten Versicherungsprämien. Die möglichen Einsparungen beim Kunden überwiegen die Kosten für den Kauf von Samsara-Lösungen um ein Vielfaches.

Ein wichtiges Argument ist auch, dass Samsara über eine allumfassende und schlüsselfertige Lösung inklusive der nötigen Hard- sowie Software verfügt. Das ist insbesondere für große Kunden von hoher Relevanz, sorgt dies schließlich für eine unkompliziertere Implementierung und Verwaltung. Für solche sogenannten ‚one-stop-shop‘-Eigenschaften zahlen Kunden bereitwillig einen Aufschlag.

Mit steigendem Umsatz sinkt gleichzeitig der prozentuale Anteil des Forschungsbudgets am Umsatz. Das ist ebenfalls margenförderlich

Wachstum

Um das Potenzial von Samsara zu verstehen, muss man sich ansehen, mit welchen potenziellen Kundensegment man es zu tun hat. Vor allem geht es hier um kapitalintensive Branchen wie das Transport- und Konstruktionswesen, Groß- und Einzelhandel, Bergbau sowie Reparatur und Wartung. In diesen Branchen werden unzählige Fahrzeuge, Maschinen und andere physische und kostspielige Assets benötigt.

Da der laufend hohe Kapitalbedarf die Profitabilität der Konzerne mindert, sind diese bemüht, maximale Effizienz aus ihren Assets herauszukitzeln. Mit den Lösungen von Samsara ist dies möglich. Ein weiterer Vorteil ist, dass sich diese relativ schnell implementieren lassen und sich dadurch sehr schnell amortisieren.

Während die Digitalisierung in vielen Wirtschaftsbereichen bereits massiv Einzug gehalten hat, ist das in diesen angesprochenen Branchen noch kaum der Fall. Dadurch erklären sich auch die enormen Wachstumsraten des Unternehmens. Samsara geht von einem möglichen Marktvolumen von bis zu 60 Milliarden Dollar aus. Auch wenn wir nur mit der Hälfte rechnen, böte dies genügend Wachstumspotenzial für viele weitere Jahre.

Quelle: Investorenpräsentation Q4 2024

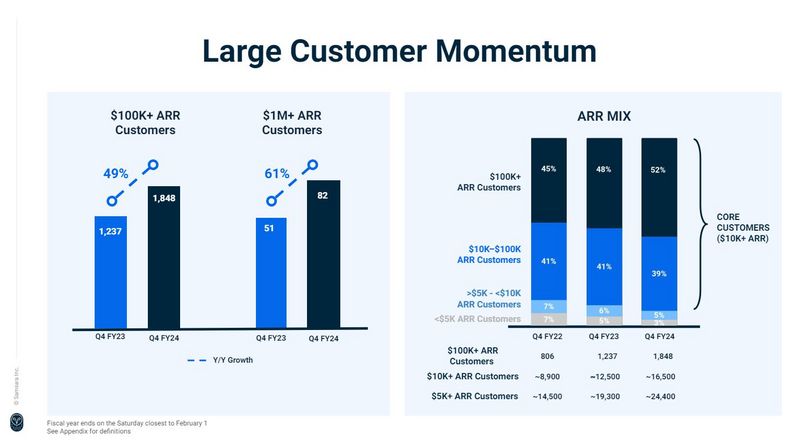

Insbesondere das Enterprise-Geschäft hat man bei Samsara ins Auge gefasst, mit dem große Umsatzsprünge möglich sind. Mit der Implementierung auch bei großen Kunden wie Nutrien hat man auch bewiesen, dass man problemlos Großkonzerne abwickeln kann

Quelle: Investorenpräsentation Q4 2024

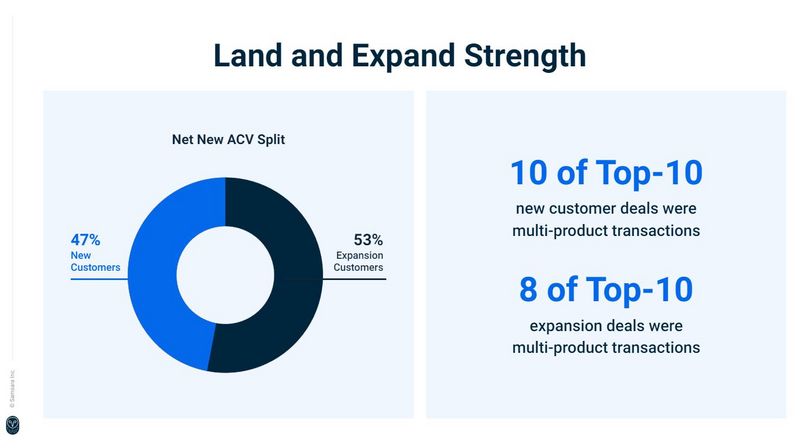

Durch die Möglichkeit, Zusatzlösungen modular hinzubuchen zu können, schafft sich Samsara auch die Möglichkeit, des Cross-Selling. Damit kann man auch mithilfe von Zusatzverkäufen an Bestandskunden zusätzliche Einnahmen generieren

Konkurrenz

Das Management von Samsara spricht davon, keine echte Konkurrenz zu haben. Es gibt zwar Konkurrenten, welche hier und da Soft- oder Hardwareprodukte für bestimmte einzelne Themen anbieten. Über ein so breites Komplettangebot inklusive Soft- und Hardware, wie es Samsara anbietet, verfügt allerdings kein einziger Konkurrent.

Risiken

Die hohe Bewertung ist das größte Problem bei diesem Unternehmen. Samsara muss kontinuierlich 30 Prozent und mehr p.a. wachsen. Nur dann ist die Bewertung gerechtfertigt und die Chance gegeben, dass man in diese hineinwachsen kann. Jeder Quartalsbericht wird dadurch zu einem Eventrisiko.

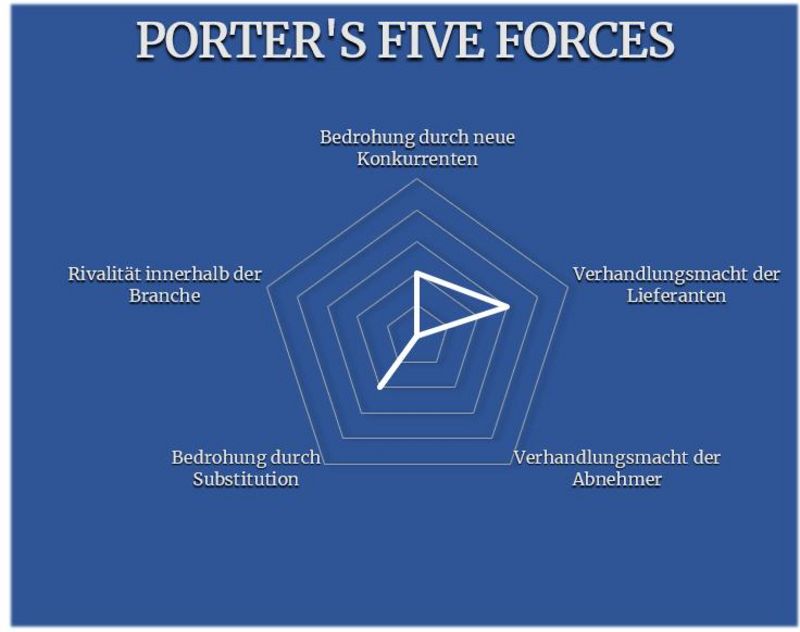

Porter’s Five Forces

Neue Konkurrenz ist bis dato nicht vorhanden. Für einen Konzern wie Amazon wäre es jedoch ein Leichtes, hier einzusteigen. Schlüsselfertige Kamerasysteme samt Cloudanwendung bietet Amazon beispielsweise bereits an.

Deshalb ist es für Samsara auch so wichtig, kontinuierlich in Innovation zu investieren. Damit schützt man sich vor Konkurrenten, aber auch dem Substitutionsrisiko, welches trotzdem mit zwei Punkten versehen werden muss. Die Software-Branche ist einfach extrem schnelllebig.

Ansonsten gibt es keine relevanten Branchenrivalen. Es gibt kein vergleichbares Unternehmen in diesem Segment.

Die Abnehmer haben keine Macht in dieser Partnerschaft und sind glücklich darüber, dass es überhaupt einen Komplettlösungsanbieter wie Samsara gibt. Einmal implementiert, kann man sich von den Lösungen auch nicht mehr so einfach trennen.

Der Großteil der Kosten bei Samsara fallen bei der Verwaltung und Weiterentwicklung der Software an. Beim hierfür notwendigen Personal handelt es sich um Fachkräfte, die man mit guten Gehältern und Sonderleistungen bei der Stange halten muss. Diese sitzen hier am längeren Hebel, was im Faktor Lieferanten abgebildet wird.

Investoren, welche nach Wachstumsaktien mit Potenzial Ausschau halten, könnten bei Samsara fündig werden. Das Geschäftsmodell hat viel Potenzial, das Wachstum ist enorm. Allerdings ist hier schon einiges in der fürstlichen Bewertung eingepreist. Solange das Wachstum anhält, kann es mit der Aktie weiter gen Norden gehen.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, morningstar.com, investors.samsara.com, terminal.stock3.com, wikipedia.de

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

ich würde mich über eine Analyse von Reckitt Benckiser freuen,könnte für antizyklische Investoren interessant

sein.

Schönes Wochenende!

herzlichen Dank für Ihre vielen Aktienanalysen, ich lese diese regelmäßig und erfreue mich an Ihrer Akribie.

Dennoch sind wir uns doch glaube ich einig, dass die Musik der nächsten Jahre im globalen Süden / Asien spielt. Ich nehme an, über lokale Firmen dort bekommen Sie keine belastbaren Zahlen oder die Werte sind für uns nicht handelbar?

Und dennoch denke ich immer öfter "oh nicht schon wieder eine US Firma, die mit Ihren Produkten, die das Leben nur komplizierter machen, die Welt beglücken will....

https://www.cashkurs.com/aktienwelt/beitrag/ckaktienanalyse-reckitt-benckiser-erfrischend-langweilig

Die hatte ich mal 2020 begutachtet. Das war ein kompletter Griff ins Klo. Problem hier ist das 0-Wachstum. Wundert mich schon angesichts des inflationären Umfeldes, dass man das nicht in Umsatz- und Gewinnanstiege ummünzen kann. Das wird auch den Markt verstören. Zwar günstig bewertet, aber solange kein Wachstum zu erwarten ist, kann die Aktie weiter nach unten hin durchgereicht werden.

@hardworker

Ich kann Ihren Gedankengang zu 100% nachvollziehen. Leider habe ich genau die Probleme, die Sie bereits angesprochen haben. Schlechte Handelbarkeit, schlechte Datenlage - das sind gleich 2 No-Go's für meine Analysen. Dazu kommt noch das nicht zu unterschätzende Währungsrisiko, welches bei Schwellenländer-Aktien nochmal wesentlich gravierender ausfallen kann. Bei Asien- bzw. Schwellenländer-Investments würde ich auf Fonds und ETFs zurückgreifen, evtl. mit Währungs-Hedge

ist zu 100 Prozent verständlich, ohne belastbare Zahlen wären wir beim Storytelling und da bin ich in der Vergangenheit schon bei brillianten Storys ohne cashflow kräftig auf die Nase gefallen....

Vielleicht wäre Indien mit seinen Menschenmassen mal eine Überlegung wert. In mein Musterdepot hatte ich vor knapp 20 Jahren Reliance Industries GDR Aktie, WKN 884241, aufgenommen, Kauf 13.02.2006 zu 14,43 Euro, jetzt 65,80 Euro, 356 %;

Damals hatte ich mehrere Musterdepots angelegt, 17 Jahre unverändert liegen lassen, weil ich die Zugangdaten verbasselt hatte, durch Zufall wiedergefunden und Tops und Flops entdeckt. Spannende Entwicklungen, wenn man nicht dauernd per "Tagesgefühl" dazwischenpfuscht...