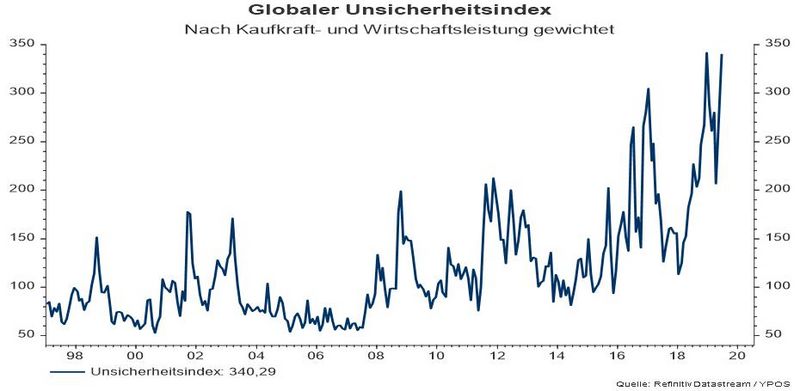

Diese Stimmungslage geht auch nicht an den Notenbanken vorbei. In vorauseilendem Gehorsam wird eine lockere Geldpolitik kommuniziert. Zumindest in der Form, dass an den Anleihemärkten eine Art von Hamsterkäufen stattfindet. Motto: Schnell noch etwas mit positiver Verzinsung kaufen, bevor es nichts mehr gibt.

Regale werden leergeräumt

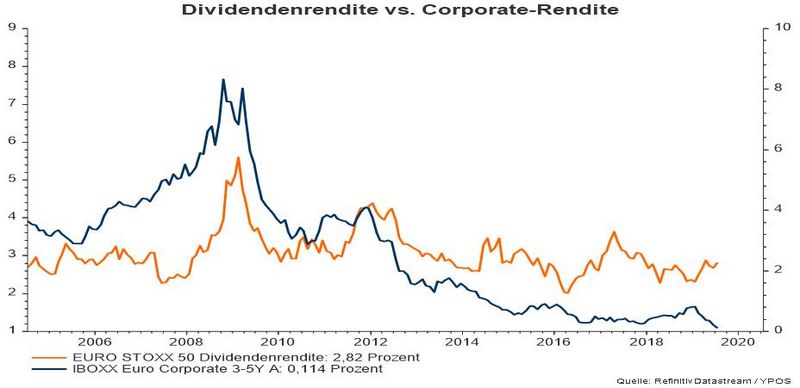

Auf Euro lautende Unternehmensanleihen, die als investitionswürdig gelten und bei denen die wirtschaftliche Gesamtlage zu beachten ist, notieren aktuell noch bei 0,114 Prozent (blaue Linie).

Die Dividendenrendite eines beispielhaften Aktienindex der Eurozone liegt bei 2,82 Prozent. Natürlich sind Aktien keine Anleihen. Es handelt sich um zwei völlig verschiedene Anlageklassen mit ganz unterschiedlichen Risiken. Und eins ist sicher: Dividenden sind nicht die „neuen“ Zinsen. Dennoch zeigt dieser „Äpfel-mit-Birnen-Vergleich“, wie dramatisch die Auswirkungen der Suche nach planbaren laufenden Erträgen ist.

Mittlerweile gibt es selbst eine Reihe von Hochzinsanleihen, die ihrem Namen nicht mehr gerecht werden: sie rentieren im negativen Bereich.

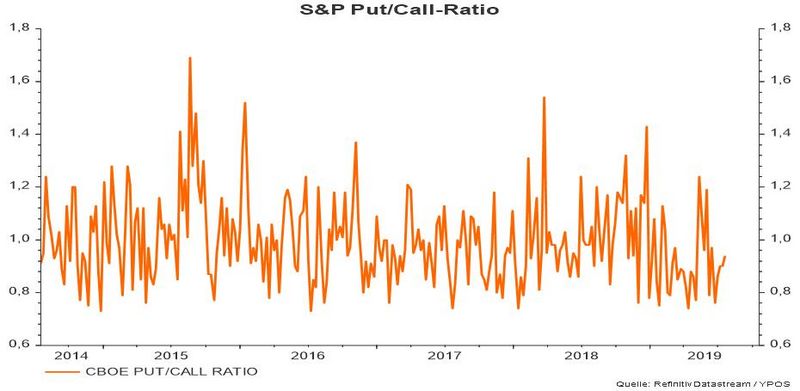

Absicherungen gefragt

Während die Entwicklungen am Anleihemarkt zu sehr erfreulichen Kursentwicklungen führen (sofern man investiert ist und möglichst lange Restlaufzeiten gewählt hat), macht es den Eindruck, die Aktienmärkte warteten auf konkrete Maßnahmen der Notenbanken. Zumindest scheint das Bedürfnis für Absicherungen gestiegen zu sein. Ein häufig herangezogener Indikator ist die Put-Call Ratio. Ein Anstieg der Linie (orange) zeigt einen gestiegenen Absicherungsbedarf.

Der jüngste Anstieg von einem relativ niedrigen Niveau ist beachtenswert. Allerdings lassen sich daraus keine wesentlichen Erkenntnisse für die Steuerung der Aktienquote gewinnen.

Konjunktur und Geldpolitik

Die Unsicherheiten hinsichtlich der globalen Konjunkturentwicklung treffen augenscheinlich auf die Annahme, dass die Geldpolitik auf jeden Fall lockerer wird. Daher könnte es wie so häufig an den Kapitalmärkten sein: Wenn etwas zu offensichtlich auf der Hand liegt, dann tritt es nicht ein.

Anleger sind daher gut beraten zu einseitige Positionierungen zu vermeiden. Ausgewählte Fragestellungen können sein:

• Entspricht der Anteil der nicht investierten Kontobestände der finanziellen Lebensplanung?

• Reicht die erwartete Rendite der bestehenden Anlagestruktur um die finanziellen Ziele zu erreichen?

• Haben sich Klumpenrisiken in der Depotstruktur gebildet?

• Wie hoch ist der jeweilige Anteil zinssensibler, defensiver und zyklischer Aktien?

• Inwiefern addieren sich die Zinsrisiken aus defensiven Aktien und Anleihen auf?

Aller Unsicherheit zum Trotz liegt eines auf der Hand: Niedrige Zinsen bedingen eine steigende Professionalisierung finanzieller Entscheidungen.