Inflationsrückgang in den USA

Die Stimmung der US-Verbraucher ist im aktuellen Monat auf ein Viermonatshoch von 63,9 gestiegen. Als Grund dafür wurde von der Uni Michigan der zuletzt weiter nachlassende Preissteigerungsdruck angeführt.

Offiziellen Prognosen zufolge soll die Inflationsrate im nächsten Jahr durchschnittlich nur noch 3,3 Prozent betragen. Im Mai 2023 hatten die Berechnungen noch einen Prognosewert von 4,2 Prozent ergeben. Dieser „Frieden“ scheint aber etliche Marktteilnehmer nicht zu beeindrucken.

Der Anleihenmarkt zeigte sich am Freitag kaum verändert. Die Zehnjahresrendite der US-Treasuries stieg sogar leicht auf bis zu 3,76 Prozent an. Gold verharrte bei rund 1.960 US-Dollar. Silber konnte dagegen um rund ein Prozent zulegen. Über den wichtigen Widerstand bei 24.57 US-Dollar kam es aber dennoch nicht hinaus.

Aktienmärkte legen weiter zu

Der Dow Jones fiel zum Wochenschluss um auffällige 109 Punkte und beendete die Handelswoche bei knapp 34.300 Zähler. Der S&P 500 verlor zum Ende hin insgesamt 16 Punkte und schloss bei 4.410 Punkten. Betrachtet man die gesamte Wochenbilanz, dann konnte der Dow Jones 1,2 Prozent und der S&P 500 2,6 Prozentpunkte zulegen.

Der DAX 40 stieg am Freitag von Hoch zu Hoch. Erstmals in seiner Geschichte konnte er dabei über der Marke von 16.400 Punkten notieren. Der große Verfallstag an den Terminbörsen („Hexensabbat“) trug einiges dazu bei. Das alles bescherte dem DAX in der abgelaufenen Handelswoche ein Plus von 2,6 Prozent.

Der MDAX kletterte auf 27.481 Punkte. Der EuroStoxx 50 stieg auf 4.395 Zähler. Der Euro notiert zum Wochenstart deutlich unterhalb der chart- und markttechnischen Hürde von 1,10 US-Dollar.

Woche der Notenbanken

Bei den europäischen und den US-Konjunkturdaten herrscht diese Woche sozusagen „Magerkost“. Hinter dem Ofen könnten wohl noch die europäischen Einkaufsmanagerindizes Ende der Woche am Freitag hervorlocken.

Ansonsten erhoffen sich die Marktteilnehmer am Mittwoch von den Aussagen Jerome Powells vor dem Bankenausschuss des Senats mehr Klarheit über die zu erwartende Leitzinspolitik der US-Währungshüter.

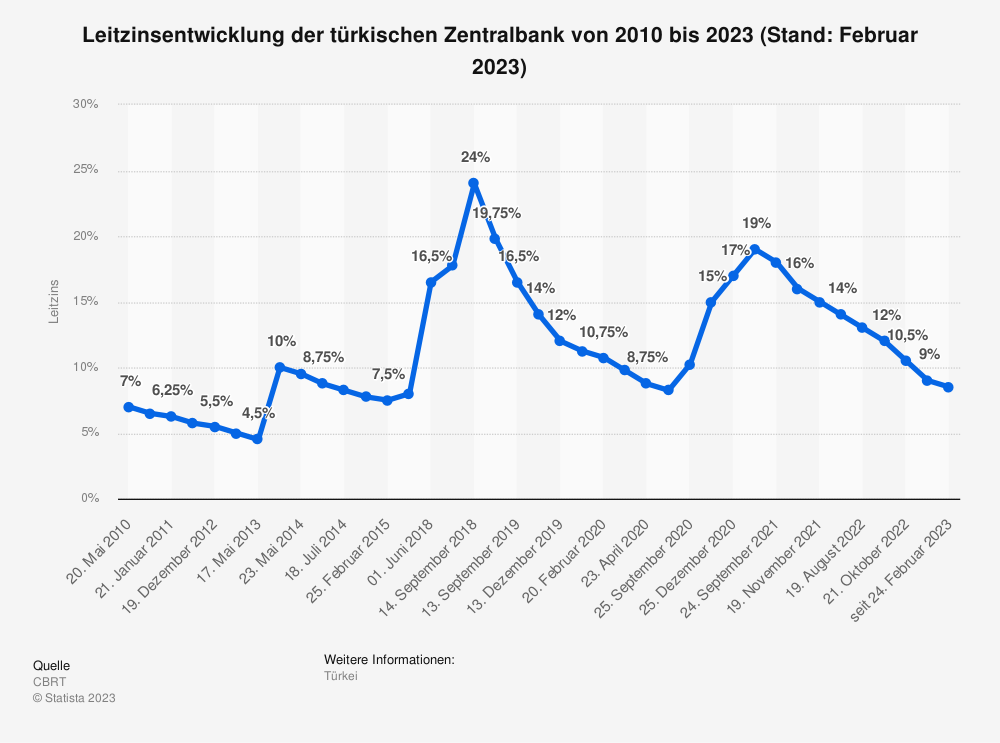

Am Donnerstag stehen dann die Zinsentscheide in Großbritannien sowie in der Schweiz und in Norwegen an. Der Marktkonsens preist hier jeweils Erhöhungen um 0,25 Prozent ein. Viel mehr werden sich an diesem Tag allerdings die Augen auf die Türkei richten. Dort wird eine Zinsanhebung von 8,50 Prozent auf 20 Prozent erwartet.

Fazit

Nach der freitäglichen Euphorie insbesondere beim DAX könnten bei den Aktienmärkten zum Wochenstart leichte Gewinnmitnahmen einsetzen. Insbesondere die Vorgaben aus Asien weisen darauf hin.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Hab ich irgendwas verpasst? Hat Erdogan die Stichwahl doch verloren? Woher der plötzliche Sinneswandel?

Da bin ich ja mal gespannt, wie sehr das die türkische Wirtschaft durcheinander bringt. Finden die sicherlich sehr witzig, wenn bei Supersonic-Speed plötzlich Gegenschub und Bremsschirme aktiviert werden.

Hierzulande regt man sich ja schon über die Geschwindigkeit der Zinswende auf, wenn innerhalb von 2 Jahren um 5 % angehoben wird.