Heutzutage werden die ökonomischen Debatten vielerorts von schlichter Verleugnung, Hoffnungen und Wunschdenken dominiert. Steins Aussage wirkt wie ein Eimer mit eiskaltem Wasser, der jenen ins Gesicht geschleudert wird, welche die Realität eines nicht nachhaltigen Umfelds permanent verleugnen.

Die globale Verschuldung ist nicht nachhaltig

Stein machte seine Bemerkung einst im Rahmen einer Kongressanhörung über internationale Handelsdefizite, doch seine Worte erweisen sich heutzutage als zutreffend im Hinblick auf weitläufige Entwicklungen. Die global ausstehende Verschuldung ist alles andere als nachhaltig.

Schulden sind tatsächlich nachhaltig, wenn die aufgenommenen Schulden zugunsten von positive Erträge abwerfenden Projekten aufgewendet werden, und wenn die Wirtschaft, die der jeweiligen Verschuldung zugrunde liegt, schneller wächst als die Verschuldung selbst. Doch keine dieser beiden Bedingungen hat aus heutiger Sicht Gültigkeit.

Die Verschuldung nimmt anstelle dessen immer stärker zu, nur um Schritt mit existierenden Verpflichtungen in Form von Sozialleistungen, Zinszahlungen und Ermessensausgaben zu halten.

Neu aufgenommene Schulden werden nur in den seltensten Fällen zugunsten von positive Erträge abwerfenden Projekten wie beispielsweise einem Bau von Autobahnen, Brücken, Tunnels 5G-Mobilfunknetzwerken oder Verbesserungen im Bildungswesen (heißt einer verbesserten Performance unter Studenten/innen und nicht Lehrerpensionen) aufgewendet.

In den Industrieländern türmt sich die Verschuldung schneller auf als das Wachstum der Wirtschaften, sodass die Verschuldungsniveaus in Relation zum BIP auf Werte steigen, in deren Angesicht sich noch mehr Schulden eher als schädlich denn als förderlich erweisen. Eine katastrophale, globale Schuldenkrise (bei weitem schlimmer als im Jahr 2008) wartet auf ihren Ausbruch. Wodurch könnte eine solche Krise ausgelöst werden?

Der Unterschied zwischen Nominal– und Realzins

Um es in einem Wort zu sagen – Zinssätze. Niedrige Zinsen erleichtern einen Hang zu nicht nachhaltigen Verschuldungsniveaus, was zumindest aus kurzfristiger Sicht gilt. Doch im Angesicht der aktuell rekordhohen Verschuldung werden selbst moderate Zinssteigerungen zu einer Explosion der Verschuldungsniveaus und Defizite führen, da neu aufzunehmende Schulden nur noch für fällig werdende Zinszahlungen aufgewendet werden.

Die Realzinsen können durch die Decke gehen, selbst wenn die nominalen Zinsen sinken, falls es zu einer Deflation kommen sollte. Denn die Realzinsen setzen sich aus den nominalen Zinsen abzüglich der Inflationsrate zusammen. Wenn die Inflationsrate negativ ist, können die Realzinsen deutlich höher als die nominalen Zinsen liegen (ein nominaler Zinssatz von einem Prozent entspricht im Fall einer zweiprozentigen Deflation einem Realzins von drei Prozent.

Unsere Welt läuft auf einem Drahtseil und befindet sich am Rande des Ausbruchs einer schweren Schuldenkrise, wie es sie seit den 1930iger Jahren nicht mehr gegeben hat. Es wird nicht viel brauchen, um diese Krise auszulösen. In der Zwischenzeit werden nominal weiter zulegende Aktienmärkte reif für einen scharfen Einbruch in den nächsten Tagen und Wochen gemacht. Den Grund für meine Annahme verorte ich hierin...

Kondratjews finale Lehrstunde

Eine inzwischen komplett vernachlässigte, jedoch wegweisende Forschung seitens eines der herausragendsten Ökonomen der Sowjetunion versieht jedermann mit einem Fahrplan in Bezug auf Investitionschancen in Technologien, die einen Durchbruch geschafft haben. Diese fast vergessene Theorie kann Ihnen dabei Hilfe leisten, Ihre Anlageportfolien fit für Booms und Abschwünge zu machen.

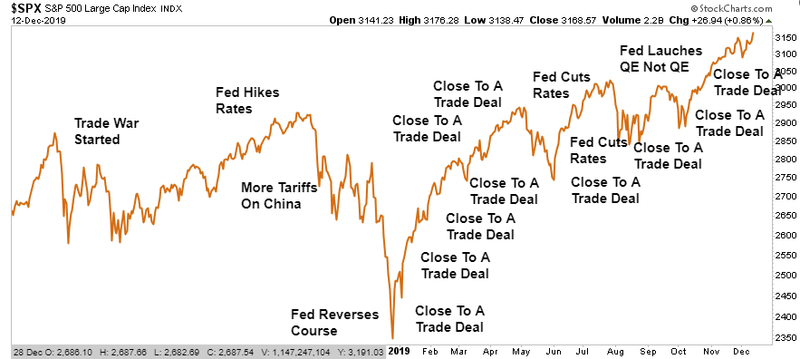

Es ist in letzter Zeit bemerkenswert einfach geworden, das Verhalten an den Aktienmärkten zu prognostizieren. Aktien legen zu, wenn die Federal Reserve die Zinsen senkt oder darauf hindeutet, dass Zinssenkungen ins Haus stehen. Aktien legen ebenfalls zu, wenn es zu guten Nachrichten an der Handelskriegsfront kommt, was aus aktueller Sicht insbesondere für die „Phase 1“ eines Miniabkommens mit China gilt.

Aktien verlieren an Wert, wenn es den Eindruck erweckt, als ob die Handelsgespräche ins Leere laufen oder scheitern. Aktien verlieren zudem an Wert, wenn die Federal Reserve indiziert, die Zinsen nicht weiter zu senken oder eine „Zinspause“ einlegen zu wollen. Gute Nachrichten (Zinssenkungen im Juli, September und Oktober samt eines besseren Ausblicks in Sachen Handelskrieg) haben schlechte Nachrichten ausgestochen, so dass Aktien ihren Aufwärtstrend fortgesetzt haben.

Sie müssen nicht zu den Superstar-Analysten zählen, um selbst hierauf zu kommen. Was Sie sich hingegen vergegenwärtigen müssen ist die Tatsache, dass die Aktienmärkte durch den Computerhandel bestimmt werden – und nicht durch Menschen. Computer sind dumm und können zum selben Zeitpunkt nur aus einigen wenigen, beeinflussenden Faktoren Sinngehalt ziehen. Hierzu gehören Zinsen und Handel.

Begutachten und vergleichen Sie einfach die Schlagzeilen (es ist genau das, was Computer tun), wiegen Sie die zugrundeliegenden Faktoren gegeneinander ab und treffen Sie auf dieser Basis eine Entscheidung. Es ist einfach! Weniger einfach ist das Aufbringen von Verständnis im Hinblick auf die Frage, wohin sich die Märkte bewegen, wenn diese Faktoren nicht mehr länger Bestand haben werden.

Wenn die guten Nachrichten einmal in Gänze eingepreist sind, ist außer schlechten Nachrichten nichts mehr übrig

Aktien befinden in Blasenterritorium, was insbesondere aus Sicht von schwachen Gewinnen gilt, und sind auf Basis einer optimistischen Erwartungshaltung an der Handelsfront nach oben befördert worden. Als weiterer Treiber an diesen Märkten erweist sich „FOMO“ oder die Angst, etwas zu verpassen, was sich in Sekundenschnelle in einen Ausbruch von nackter Angst verkehren könnte.

Falls es zum finalen Schluss eines Handelsabkommens (Phase 1) im sino-amerikanischen Handelskrieg und mit Blick auf das Nachfolgekonstrukt zu NAFTA (USMCA) bis Ende Dezember kommen, und die Fed über einen langen Zeitraum eine Zinspause einlegen sollte, was aus jetziger Sicht beides plausibel klingt, was ist dann noch übrig, um die Aktienkurse weiter hochzujubeln?

Es wird weder die Gewinnentwicklung noch die BIP-Entwicklung in den USA sein, die sich beide als schwach erweisen. Wenn die guten Nachrichten einmal in Gänze eingepreist sind, ist außer schlechten Nachrichten nichts mehr übrig. Wir scheinen uns gerade an diesem Punkt zu befinden.

Vorbereiten ist besser als Nachbereiten…

Die Aktienmärkte sind zum Jahresende und zu Beginn des neuen Jahres aus diesem Grunde anfällig für scharfe Korrekturen. Eine einfache Lösung für diese Gemengelage ergibt sich aus Investorensicht durch ein Halten von Cashbeständen, Gold und US-Schatzanleihen. Seien Sie zumindest auf alles vorbereitet.

Ein schönes Weihnachtsfest wünscht Ihnen,

Jim Rickards

„Was heißt das für mich konkret!?“

Lassen Sie trotz der massiven Liquiditätsflutung der Finanzmärkte durch die Notenbanken Vorsicht walten. Es empfiehlt sich in diesem Umfeld, Aktieninvestments durch Hedging abzusichern, und das eigene Portfolio – wie im Bericht erwähnt – zu diversifizieren.

Gastbeitrag für CK*Wirtschaftsfacts / © 2019 James Rickards / The Daily Reckoning / Agora Publishing

Kommentare