Wie so eine Checkliste aussehen könnte, schauen wir uns in diesem Beitrag an. Ich zeige Ihnen dazu gleich meine eigene Checkliste, welche ich immer durchgehe, bevor ich eine neue Aktie in mein Depot kaufe. Vorweg sollte jedoch gesagt werden, dass es sich bei solchen Checklisten immer um ein individuelles Thema handelt. Jeder Investor sollte sich seine Checkliste so erarbeiten, wie sie den individuellen Realitäten entspricht und danach, welche Faktoren man wichtiger einschätzt und welche weniger.

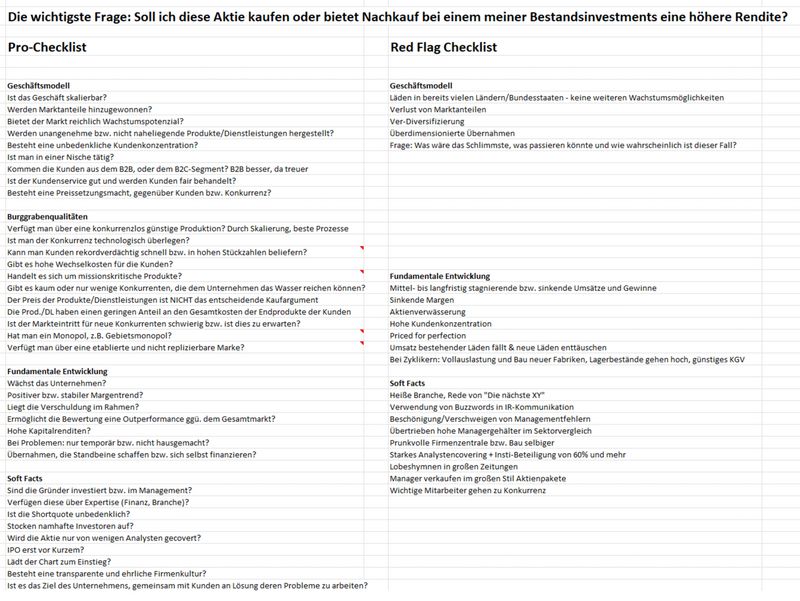

Hier im Bild sehen Sie nun meine ganz persönliche Checkliste. Diese habe ich in verschiedene Unterbereiche eingeteilt. Bei der Sortierung der einzelnen Punkte bin ich nach keinem besonderen Ranking vorgegangen. Die Tabelle habe ich übrigens auch auf Google Tabellen hochgeladen. Über diesen Link kann diese eingesehen werden. Schauen wir uns nun die aufgeführten Punkte der Reihe nach an.

Das Geschäftsmodell

Zu Beginn meiner Liste habe ich ein paar grundsätzliche Faktoren in Bezug auf das Geschäftsmodell eingebaut. Marktanteile sollten zumindest gehalten, idealerweise aber sogar ausgebaut werden. Was nützt mir schließlich ein Marktführer, der kontinuierlich Marktanteile verliert?

Für mich ist es auch immer relevant, wie die Kundschaft behandelt wird. Wird diese wie eine Zitrone ausgepresst oder arbeitet man mit der Kundschaft an der laufenden Verbesserung ihrer Situation?

Bei der Frage, ob ‚unangenehme‘ oder nicht ‚naheliegende‘ Produkte verkauft werden, erzeuge ich beim einen oder anderen Leser vielleicht Stirnrunzeln. Entlehnt habe ich diesen Punkt von Peter Lynch. Dieser schrieb in seinem Klassiker ‚Der Börse einen Schritt voraus‘, dass man insbesondere mit solchen Unternehmen grandiose Renditen einfahren kann. Als Beispiel nannte er Aktien eines Bestattungsunternehmens sowie eines Unternehmens, welches Industriefette und Abfälle entsorgt. Keine Stories, die wirklich sexy klingen, aber gerade deshalb meist günstige Bewertungen vorweisen.

Burggrabenqualitäten

In meinen Analysen erwähne ich diesen wichtigen Faktor der Aktienanalyse regelmäßig. Idealerweise investieren wir in Unternehmen mit solchen Qualitäten, denn diese sorgen für langanhaltende Preissetzungsmacht und kontinuierliches Gewinnwachstumspotenzial. Und das münzt sich wiederum in den Aktienkurs um.

Meine persönlichen Burggraben-Favoriten sind hierbei Wechselkosten (Switching-Kosten), der Verkauf von missionskritischen Produkten sowie die Fähigkeit, seine Kunden schnell und in hohen Stückzahlen beliefern zu können.

Ein prädestiniertes Beispiel für Wechselkosten ist ServiceNow. Einmal in den Geschäftsprozessen implementiert, kann sich ein Kunde nur mehr schwerlich von so einem Lieferanten für Prozesssoftware lösen.

Ein gutes Beispiel für missionskritische Produkte wäre Analog Devices. Das Unternehmen produziert Chips. Allerdings keinen High-End-Kram, sondern kostengünstige Mikrochips, welche in Toastern, Spülmaschinen oder Autos für die Absolvierung einfachster, jedoch essenzieller Aufgaben eingebaut werden.

Und für letzteren Burggraben ist Fastenal ein gutes Beispiel. Schrauben, Gewindestangen und Schutzausrüstung produzieren kann jeder. In gleichbleibender Qualität, hohen Stückzahlen und vor allem schnell liefern kann jedoch kein Konkurrent so gut wie Fastenal.

Fundamentale Entwicklung

Das Zahlenwerk muss natürlich auch stimmen. Damit man hier wichtige Punkte nicht vergisst, habe ich auch Punkte wie die Verschuldung, die Kapitalrenditen und Wachstumsraten in die Checkliste einfließen lassen.

Soft Facts

In der Fundamentalanalyse unterscheiden wir zwischen harten Fakten, also u.a. der Bilanz und G&V sowie weichen Faktoren, welche sich nicht immer so einfach messen lassen, jedoch einen gewichtigen Einfluss bei der Bewertung von Aktien haben.

Ich selbst sehe es beispielsweise gerne, wenn die Gründer große Aktienpakete besitzen, die Aktie von nur wenigen Analysten gecovert wird und eine ehrliche und nachhaltige Firmenkultur besteht. Beide ersten Fragen erörtern wir mithilfe von marketscreener.com. Hier können wir uns Überblick über die Besitzverhältnisse bei der Aktie machen und auch darüber, von wie vielen Analysten eine Aktie gecovert wird.

Was die Prüfung der Ehrlichkeit des Managements angeht, muss man die Ärmel etwas weiter zurückkrempeln. Ein Fundus an Informationen erhalten wir dafür in den Transkripten von Analysten-Calls. Auf seekingalpha, yahoofinance oder motleyfool findet man zu vielen Unternehmen die Mitschriften dieser Calls. Historische Aussagen des Managements kann man mit tatsächlichen Ergebnissen abgleichen. Was mich persönlich immer abschreckt, sind allzu blumige Versprechungen, die häufige Verwendung von aktuell gebräuchlichen Modewörtern und wenn ich den Eindruck habe, dass das Management um den heißen Brei herumredet, anstatt Probleme direkt anzusprechen. In diesem Beitrag habe ich das Thema bereits kurz angeschnitten.

Red Flags

Bevor wir uns durch die Checklist mit den wünschenswerten Faktoren eines Unternehmens durcharbeiten, empfehle ich jedoch zuerst die Prüfung einer Checklist mit der umgekehrten Logik. Bevor wir ein Investment tätigen, sollten wir uns nicht fragen, was dafür spricht, sondern was eindeutig dagegen spricht.

Wenn Anleger auf eine neue Investmentstory stoßen, insbesondere wenn die Story besonders aussichtsreich klingt, wird zwar über die Vorzüge und das Potenzial nachgedacht, nicht aber über die schlummernden Risiken. Um unser Investment zu rechtfertigen, insbesondere dann, wenn wir bereits einige Zeit in die Analyse gesteckt haben, blenden wir unterbewusst mögliche Risikofaktoren aus. Dies muss aber auf jeden Fall verhindert werden. Nur wenn alle Fakten auf dem Tisch liegen, kann eine gute Entscheidung getroffen werden. Um auch die negativen Faktoren überhaupt sehen zu können, benötigen wir eine Red-Flag-Checkliste.

Während wir bei der Pro-Checkliste niemals alle Punkte auf einmal vorfinden werden und ein Investment auch lohnen kann, wenn nur einige wenige, dafür starke Faktoren für ein Investment sprechen, ist dies bei der Red-Flag-Liste anders.

Hier kann bereits ein einziger Punkt ausreichen, um ein Investment kategorisch auszuschließen. In der Anti-Analyse zu Newell Brands habe ich damals mehrere dieser No-Go-Faktoren ausfindig machen können. Dazu gehören langfristig stagnierende Umsätze, starke Aktienverwässerungen, eine zu hohe Bewertung, niedrige bzw. fortlaufend sinkende Margen, hohe Schulden, überdimensionierte Übernahmen sowie eine ungesund hohe Kundenkonzentration.

Zudem sollten wir uns vor jedem Kauf mit der Frage beschäftigen: „Was wäre das Schlimmste, das dem Unternehmen passieren könnte und wie wahrscheinlich ist das?“

Dank dieser Frage öffnen wir unseren Geist und zwingen unser Hirn dazu, uns auch mit negativen Aspekten zu beschäftigen und nicht nur die Sonnenseite eines möglichen Investments zu fokussieren. Besteht das Risiko eines regulatorischen Eingriffes? Kann ein Konkurrent das gleiche Produkt zum gleichen oder günstigeren Preis bieten? Ist das Unternehmen von einem einzigen Produkt oder Patent abhängig? Bevor man Fragen wie diese nicht beantworten kann, sollte man sich mit Investitionen zurückhalten.

Die wichtigste Frage

Die wichtigste Frage finden wir in meiner Liste jedoch ganz zu Beginn. Soll ich diese neue Aktie tatsächlich kaufen oder doch besser bei einer Bestandsposition nachkaufen?

Durch meine Arbeit habe ich den Vorteil, regelmäßig auf wunderbare Unternehmen und Geschäftsmodelle zu stoßen. Da tue ich mich meist schwer, nicht sofort zuzugreifen. Dies hätte den Nachteil, dass dadurch mein Depot irgendwann schlichtweg zu viele Einzelpositionen enthielte. Und diese vielen Unternehmen laufend im Blick zu behalten, würde dementsprechend zeitaufwändig bis unmöglich.

Zudem macht eine Diversifizierung, also die Aufteilung eines Aktienvermögens auf verschiedene Einzeltitel, nur bis zu einem gewissen Grad Sinn. Wenn man quer über unterschiedliche Branchen hinweg investiert, erreicht man mit einem Aktienportfolio zwischen 15 und 25 Werten bereits einen ausreichend hohen Grad an Diversifikation. Kein Mensch kann ein Portfolio mit 50 oder 100 Aktien laufend überwachen. Auch beraubt man sich mit dieser Ver-Diversifizierung nur der Möglichkeit, den Markt tatsächlich outperformen zu können.

Andererseits sollte man es mit der Depotkonzentration auch nicht übertreiben. Angenommen, man greift mit einem Wert tatsächlich ins Klo und muss diesen mit einem Verlust von 80 Prozent abschreiben. Bei einem konzentrierten Depot im Stile eines Phil Fisher oder Warren Buffett mit nur wenigen Aktien kann das dafür sorgen, dass man schnell ein prozentual doppelstelliges Minus macht.

Bei einem Depot von 20 Aktien, bei welchem jeder Titel gleich hoch gewichtet ist, kann dies nicht passieren. Ja, damit begrenzt man auch die Chancen. Allerdings reduziere ich bereitwillig die Gewinnmöglichkeiten ein Stück weit, wenn ich dadurch gleichzeitig das Risikopotenzial deutlich verringern kann. Oder anders formuliert: Lieber lasse ich ein paar Prozent an Rendite liegen und habe dafür nachts einen erholsamen Schlaf.

„Was heißt das konkret für mich!?“

Die Analyse von Aktien ist komplex. Diverse Punkte müssen abgeklopft werden, bevor man eine fundierte Entscheidung treffen kann. Mit einer eigenen Checkliste macht man sich das Leben als Investor deutlich einfacher und vergisst dabei auch keinen wichtigen Punkt. Meine persönliche Checkliste übergebe ich Ihnen hiermit feierlich, lade Sie jedoch gleichzeitig dazu ein, eine ganz individuelle Checkliste nach Ihren eigenen Präferenzen zu gestalten. Viel Spaß dabei!

Ihr Christof von Wenzl

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

alles glauben sollte, was in den Schlagzeilen steht")