Welcher Anleger wünscht sich schon nicht den großen Wurf? Dem Markt zu zeigen, dass man als einer der wenigen Recht mit seiner Analyse hatte und zugriff, als sich noch kaum jemand traute, diese eine Aktie auch nur mit der Kneifzange anzufassen? Die darauffolgenden dreistelligen Renditen einzufahren, wären der Lohn für den Mut und das Durchhaltevermögen.

Die Rede ist von stark gefallenen Aktien, sogenannten ‚ausgebombten‘ Aktien bzw. ‚gefallenen Engeln‘.

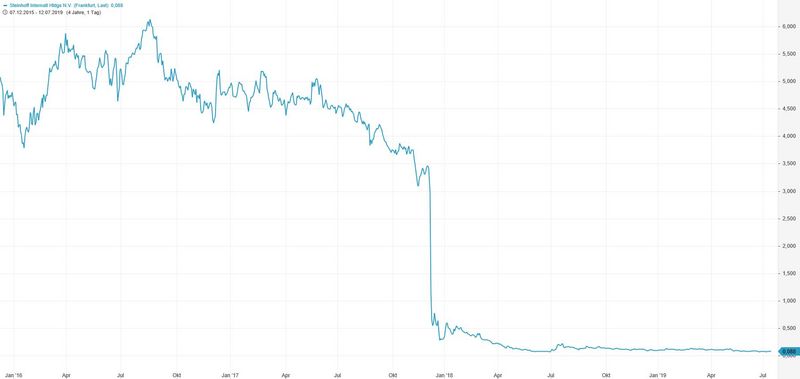

Quelle: guidants.com

Ein prominentes Beispiel ist die Aktie der Steinhoff International Holdings. Ende 2017 geriet der Titel schwer ins Trudeln aufgrund offengelegter Unregelmäßigkeiten in der Bilanz. Aktionäre schmissen die Anteilsscheine wie heiße Kartoffeln an die Börse. Allein der Tagesverlust des 06. Dezember 2019 summierte sich auf über 60 Prozent.

In jedem von uns steckt ein Schnäppchenjäger

Wer aber kaufte hier? Eine Aktie kann nur verkauft werden, wenn es auf der anderen Seite jemand gibt, der sie kauft. Viele vermeintliche Glücksritter haben wohl auf eine Erholung gesetzt. Nach der heftigen Abwärtsbewegung, die seit Sommer 2016 immerhin zu einem Verlust von 80 Prozent geführt hat, musste es doch endlich wieder nach oben gehen, oder nicht?

Muss es eben nicht. Hier schlägt uns unsere eigene Psyche ein Schnippchen. Die Aktie kostete Mitte 2016 über 6 Euro. Zum Handelsschluss des 6. Dezember 2019 kostete eine Aktie lediglich noch 1,14 Euro. Leider hat sich dieser vermeintliche Schnäppchenpreis auch nach dem heftigen Kursabsturz weiter verringert. Heute kostet eine Aktie nur noch 8 Cent, was ausgehend von 1,14 Euro einem Verlust von 90 Prozent entspricht.

Die Börsenlegende Peter Lynch hat nicht umsonst einmal gesagt: „Nur weil eine Aktie fällt, heißt das nicht, dass sie nicht noch weiter fallen kann.“

Erfolgreiche Turnarounds sind selten

Darum muss man sich seiner Sache schon ziemlich sicher sein, um sein hart erarbeitetes Geld in vermeintlichen Turnaround-Stories einzusetzen. Allein aufgrund eines gefallenen Aktienkurses auf eine Unterbewertung zu schließen, ist – wie man am Beispiel von Steinhoff sieht – hochspekulativ und in den seltensten Fällen von Erfolg gekrönt.

Darum empfiehlt es sich, bei der Suche nach Turnaround-Aktien nach folgenden Kriterien vorzugehen:

1. Der Grund für den Absturz

Warum ist die Aktie dermaßen in die Knie gegangen? Welche Probleme hat das Unternehmen und wie wahrscheinlich ist es, dass diese gelöst werden können? Liegt es am Geschäftsmodell oder am wirtschaftlichen Umfeld?

Handelt es sich um einen Verdacht auf Bilanzmanipulation, wie bei Steinhoff, kann ich nur raten: „Finger weg“! Egal wie günstig der Titel auch erscheint. Eine Investition verdient nur Ihr Geld, wenn Sie sicher sein können, dass Sie als Aktionär auch ehrlich und transparent behandelt werden.

2. Wie steht es um die Bilanz?

Wie stark ist die Eigenkapitalquote? Wie hoch ist die Verschuldung und wie sicher ist, ob diese bewältigbar ist? Eine gängige Kennzahl zur Prüfung ist der sogenannte ‚Financial Leverage‘, bei der die Nettoverschuldung durch das EBITDA dividiert wird. Das Ergebnis sollte als Faustregel unter 3,5 liegen und gibt an, wie lange (in Jahren) ein Unternehmen brauchen würde, um mit dem EBITDA die Schulden zu tilgen. Liegt der Wert deutlich über diesem Wert, ist Vorsicht angebracht.

Denn stark überschuldeten Unternehmen fällt es wesentlich schwerer, ihr Geschäftsmodell neu zu justieren oder neue Wachstumsmärkte zu erschließen.

3. Wächst das Unternehmen?

Klarer Fall – nehmen die Umsätze von Jahr zu Jahr ab, kann es auch mit der Aktie eigentlich nur nach unten gehen. Das Geschäftsmodell muss Zukunft haben. Beispielsweise wäre es zu Beginn des 20. Jahrhunderts nicht ratsam gewesen, auf Hersteller von Pferdekutschen zu setzten, auch wenn Aktien solcher Unternehmen damals sicherlich günstig zu erlangen gewesen wären.

4. Wie entwickeln sich die Margen?

Ist das Geschäftsmodell ein Auslaufmodell, erkennt man dies meist an den sinkenden Margen. Die Produkte finden laufend weniger Anklang. Wenn das Unternehmen die Entwicklungen verschläft, kann es einzig über billigere Angebote weiter im Markt bestehen. Genau so erging es der finnischen Nokia. Der damalige unangefochtene Handy-König versäumte es, rechtzeitig auf das Smartphone zu setzen. Die Folge waren sinkende Margen und ein stark rückläufiger Umsatz.

Quelle: morningstar.com

Falls Sie nach diesen Kriterien vorgehen, werden Sie schnell erkennen, dass es nur die wenigsten vermeintlichen Turnaround-Aktien verdienen, gekauft zu werden. Durch diesen Filterungsprozess vermeiden Sie es, auf Unternehmen zu setzen, bei denen Hopfen und Malz bereits verloren ist.

Turnarounds finden – schwierig, aber möglich

Einen Turnaround-Kandidaten ausfindig zu machen ist nicht einfach. Setzt man jedoch auf das richtige Unternehmen, locken mitunter attraktive Kursvervielfachungen. Dabei ist aber das Timing von enormer Bedeutung. Statt bereits einzusteigen, wenn der Konzern noch in den roten Zahlen feststeckt, empfiehlt es sich, die operative Entwicklung von Quartal zu Quartal genau mitzuverfolgen. Beweist das Unternehmen, dass es operativ wieder in die Spur zurückgefunden hat, kann über den Einstieg mit einer ersten kleinen Position nachgedacht werden.

Quelle: guidants.com

So wäre es beispielsweise kein Beinbruch gewesen, beim Halbleiterhersteller Infineon erst einzusteigen, als die Cashflows wieder positiv ausfielen. Sicher, zum Tausendprozenter hätte es zwar nicht mehr gereicht, aber mit einer Verfünffachung lässt es sich doch auch gut aushalten.

Ein Chart sagt mehr als tausend Worte

Auch die Charttechnik ist ein sehr gutes Hilfsmittel, um zu erkennen, wie es um das Unternehmen bestellt ist. Kann sich eine Aktie über einen massiven Widerstand hinwegsetzen, ist das aus charttechnischer Sicht ein Zeichen der Stärke und gibt grünes Licht für die kommende Zeit.

Quelle: guidants.com

Quelle: guidants.com

Oftmals kommt es auch zu sprunghaften Kursanstiegen, die von hohem Handelsvolumen begleitet werden – steigen große Adressen wieder beim Titel ein? Dies gibt nicht selten den Startpunkt von weiteren starken Aufwärtsbewegungen vor.

Die Mischung muss stimmen

Bei der Wahl der ‚gefallenen Engel‘ müssen diverse Faktoren ‚zusammenpassen‘. So sollte der Konzern mit lösbaren Problemen konfrontiert sein. Im Idealfall sollten Umsätze und das operative Ergebnis wieder anziehen. Die Bilanz muss insoweit zulassen, dass nötige Umstrukturierungsmaßnahmen überhaupt finanzierbar sind. Und zuletzt ist die Qualität des Managements von enormer Bedeutung, damit sich das Unternehmen aus eigener Kraft aus dem Schlamassel ziehen kann.

Passend zu diesem Beitrag habe ich eine Fundamentalanalyse zu einem möglichen Turnaround-Kandidaten verfasst, der in den letzten Jahren regelrecht in den Boden gestampft wurde, bei einer erfolgreichen Neupositionierung aber für einen satten Kursgewinn gut sein könnte. Hier geht es zur Analyse: CK*Aktienanalyse: Heidelberger Druckmaschinen AG in der Presse

Herzlichst

Ihr Christof von Wenzl

Quelle: morningstar.com, guidants.com

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare