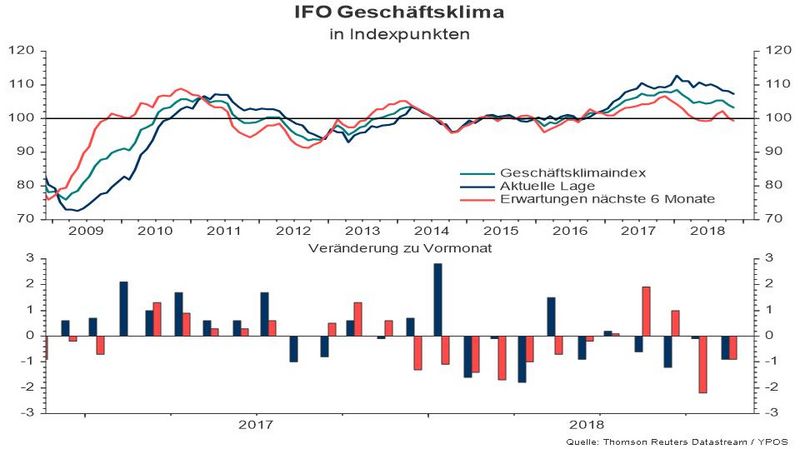

Schlechtere Stimmung in der deutschen Wirtschaft

Die Stimmung der deutschen Unternehmen hat sich zuletzt deutlich abgeschwächt. Die gilt sowohl für die Beurteilung der aktuellen Lage (dunkelblau), als auch die Erwartungen für die nächsten sechs Monate (rot).

Man könnte argumentieren, dass sich darin die anhaltende Verunsicherung durch den Brexit, Italiens Haushalt und den latenten Handelskrieg niederschlägt. Diese Unsicherheiten drücken natürlich auf die Stimmung. Zudem ist die deutsche Wirtschaft im Vergleich zum Vorquartal geschrumpft. Eine andere Interpretation ist die, dass sich die globale Konjunkturdynamik deutlich abkühlt. Eine Mehrzahl der Konjunkturindikatoren spricht für diese Sichtweise.

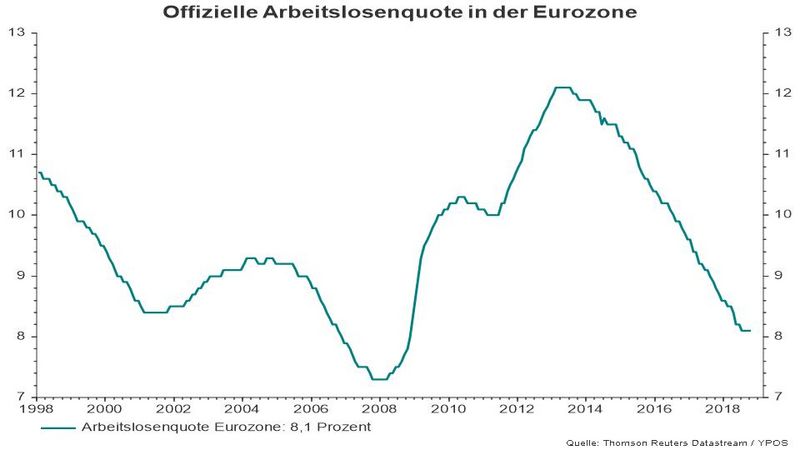

Arbeitslosenquote mit erfreulicher Entwicklung

Die Arbeitslosenquote in der Eurozone ist mit 8,1 Prozent auf dem niedrigsten Stand seit November 2008. Allerdings zeigen sich die Länder hier mit sehr unterschiedlichen Quoten. Die Spanne reicht von rund 2 bis 19 Prozent.

Der Arbeitsmarkt ist ein nachlaufender Konjunkturindikator, der wenig über die zukünftige Entwicklung sagt. Daher ändert diese, grundsätzlich erfreuliche, Entwicklung nichts an der eben geäußerten Skepsis zur globalen wirtschaftlichen Entwicklung.

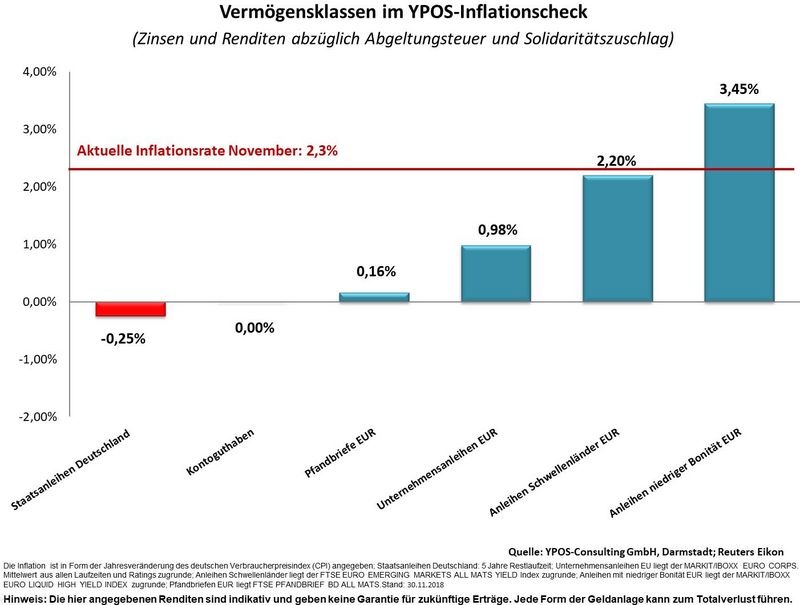

Finanzielle Repression weiter in vollem Gange

Während die Einschätzung der zukünftigen konjunkturellen Entwicklung mit großen Unsicherheiten behaftet ist, stellt sich die Situation für Sparer, Anleger und Versicherte deutlich klarer dar: Die Grafik zeigt die Renditen verschiedener Vermögensklassen unter Berücksichtigung der vorläufigen Inflationsrate für den November 2018 in Deutschland. Die Inflation liegt bei 2,3 Prozent (horizontale Linie in rot). Die Renditen der unterschiedlichen Vermögensklassen wurden um die Abgeltungsteuer bereinigt.

Deutsche Staatsanleihen fünfjähriger Restlaufzeit notieren bei -0,25 Prozent. Ergänzt man die Anlagerendite um die aktuelle Inflation ergibt sich ein Kaufkraftverlust in Höhe von 2,55 Prozent. Aber auch Unternehmensanleihen guter Bonität erzielen in dieser schematischen Betrachtung keinen realen Kapitalerhalt. Während die Konsequenzen bei kurzfristigen Spareinlagen verkraftbar scheinen, sind die Folgen für langfristige Sparprozesse dramatisch. Die zinsbasierte Altersvorsorge verliert jede Berechtigung, wenn sie keine reale Mehrung der Kaufkraft liefern kann.

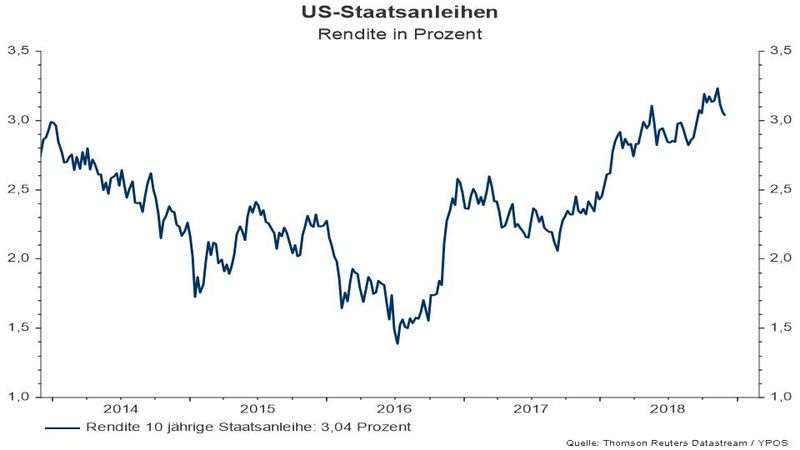

War es das schon mit der US-Zinswende?

Der US-Dollar ist, zumindest noch, die globale Leitwährung. Dementsprechend ist die Geldpolitik der US-Notenbank, neben der Bedeutung für die heimische Konjunktur, für eine Vielzahl von globalen Konjunktur- und Kapitalmärkte relevant. Die Grafik zeigt die Entwicklung der Renditen der zehnjährigen US-Staatsanleihe.

Nach einem starken Anstieg der Renditen verteuerten sich die Hypothekenzinsen deutlich. Dies hinterließ erste Bremsspuren am US-Immobilienmarkt. Auch die aufstrebenden Schwellenländer (sog. Emerging Markets) litten unter dieser Entwicklung. In dieser Woche äußerte sich der Präsident der US-Notenbank derart, dass Tempo und Ausmaß der Zinserhebungen geringer ausfallen könnten, als es der Kapitalmarkt aktuell erwartet. Es bleibt abzuwarten, wie die Kapitalmärkte diese Botschaft verarbeiten. Die Bedeutung der US-Zinsen ist, wie eingangs erwähnt, sehr hoch.

Aktien aus Schwellenländern sind günstiger

Betrachtet man das Preis-Buchwert Verhältnis der Aktienindizes, fällt eine deutliche Differenz ins Auge. Unternehmen aus den Schwellenländern (türkis) sind deutlich niedriger bewertet, als der globale Aktienindex, in dem Schwellenländer nur gering gewichtet sind (dunkelblau).

Aktien aus Schwellenländern finden sich aktuell in den langfristigen Ertragserwartungen für unterschiedliche Vermögensklassen auf den vordersten Plätzen. Vielleicht wird die veränderte Kommunikation der zukünftigen US-Geldpolitik im Nachhinein als Auslöser für die Realisierung dieser Erwartungshaltung erkannt. Unabhängig von der taktischen Markteinschätzung gehören Vermögensklassen aus aufstrebenden Schwellenländern in ein breit diversifiziertes Wertpapierdepot.

Rückschlüsse für die Depotstrukturierung

Aktuell empfehlen wir, Portfolios etwas defensiver aufzustellen, als es die strategische Benchmark vorsieht. Am Beispiel eines typischen „Balanced“ Mandates mit einer Benchmark von 50 Prozent Aktien (MSCI World in USD) und 50 Prozent Barclays Global Aggregate Bonds (währungsgesicherte Anleihen) liegt die Aktienquote aktuell bei 40 Prozent. Innerhalb der Aktienquote wurden bereits im Spätsommer Value- und Emerging Market Aktien reduziert und Aktien mit geringerer Volatilität aufgebaut. Damit sollte der bereits angestiegenen Risikoaversion Rechnung getragen werden. Andererseits sollte nicht prozyklisch agiert werden. Schwach performende Stile (Value) und langfristig attraktiv bewertete Regionen (Emerging Markets) wurden also nicht vollständig liquidiert, sondern nur reduziert.

Die taktische Abweichung von der strategischen Allokation erfolgte aufgrund des hauseigenen Momentum Modells. Dies kombiniert volkswirtschaftliche Daten und Kursbewegungen in verschiedenen Vermögensklassen. Zusätzlich war ein zunehmender Gleichlauf zwischen den Assetklassen festzustellen. Dies führte zu einer geringeren Diversifikation. Aber auch die hohen Konzentrationsrisiken (geringes Diversification Ratio) innerhalb der gängigen Kapitalmarktindizes sind zu beobachten. Im Ergebnis kamen wir zu dem Schluss, dass Diversifikation schwieriger zu erreichen ist und daher die Marktabhängigkeit zu reduzieren ist.

Auf der Rentenseite sind wir schon lange der Meinung, dass die Renditen im Euroraum keine angemessene Vergütung von Bonitäts- und Durationsrisiken darstellen. Zeitweise lag die Dividendenrendite oberhalb der Rendite von Hochzinsanleihen. Das waren natürlich klare Warnzeichen für einen massiven Anlagenotstand und zu geringen Risikoprämien. Hier haben wir uns eher für defensive Segmente mit hoher Qualität und kurzer Restlaufzeit entschieden. Der Preis ist eine negative Rendite, aber im Gegenzug sind hohe Qualität und gute Liquidität gegeben.

Im US-Dollar sind mit Staatsanleihen kurzer Laufzeit wieder positive Realrenditen ohne Bonitätsrisiko möglich. Dies verändert die Perspektive von in US-Dollar denkenden Anlegern auf die Chance-Risiko Profile verschiedener Anlageklassen. Da diese Anlegergruppe eine große Relevanz für die globalen Kapitalmärkte hat, ist dieser Sachverhalt nicht zu unterschätzen. Bei US-Staatsanleihen ist der Renditeunterschied zwischen kurzen und längeren Laufzeiten sehr gering. Aus der reinen Renditeperspektive spricht das für kurzlaufende Papiere. Auf der anderen Seite haben die Renditen von US-Staatsanleihen auch die notwendige Fallhöhe, um bei einer Rezession auch Kursgewinne produzieren zu können. Vor dieser Perspektive ist eine längere Duration notwendig. Wir haben daher eine Kombination aus zwei- und zehnjährigen US-Staatsanleihen umgesetzt.