Am kommenden Donnerstag soll es soweit sein. Der App-Betreiber Snapchat geht an die Börse. Der größte Tech-IPO seit 2014 wird also sehnlichst von den WallStreet-Bankern, Private-Equity-Geldgebern und Fondsmanagern erwartet. Aufgrund dessen, dass Snapchat ein Produkt ist, dass den Endverbraucher jeden Tag erreicht ist die Aufmerksamkeit groß. Man schätzt, dass ca. 3,2 Mrd. US-Dollar erlöst werden können (zum Vergleich Facebook setzte damals einen Börsenwert von ca. 5 Mrd. USD$ an). Das Interesse soll nach jüngsten Gesprächen mit Bankern, die den IPO betreuen groß sein. Insgesamt würde Snapchat dann mit einer Bewertung von 16,2-18,5 Mrd. US$ gehandelt werden, wenn die Anteilsscheine wie geplant zwischen 14-16 Dollar kommen. Zuvor hatten „Experten“ sogar mit 20-25 Mrd. US$ kalkuliert.

Kurz zu den Hintergründen: Ein Börsengang wird mehr und mehr auch hierzulande als IPO bezeichnet. Dies ist das Initial Public Offering, also das erste Mal, dass ein Unternehmen Anteile öffentlich anbietet. Der Gang an die Börse wird dann auch als Finanzierungsweg über den Primärmarkt beschrieben. Sobald die Aktien platziert sind, werden diese schließlich nur noch unter Anlegern hin und her gehandelt, sodass dem Unternehmen kein neues Geld zufließt. Aus diesem Grund ist ein Unternehmen natürlich immer gewillt am genannten Stichtag möglichst viel Geld einzusammeln. Nicht nur aus Nächstenliebe sind daran auch die Investment Banker interessiert, denn schließlich verdienen diese eine stattliche Provision. Aus diesem Grunde bin ich bei Börsengängen immer sehr vorsichtig, gerade wenn ich ein Unternehmen nicht oder nur wenig kenne. Banker und Unternehmen selbst gehen auf Roadshows und versuchen ihr Geschäftsmodell so gewinnbringend wie möglich zu verkaufen. Man muss sich also auf eine eingespielte Marketinglawine einstellen. Viele Aspekte werden möglichst positiv verkauft und Kritikpunkte gerne mal unter den Tisch gekehrt. Vorsicht ist also generell geboten.

Beim IPO von Facebook war ich gleichermaßen skeptisch und würde dies auch heute noch so sagen. Denn damals war in keiner Form bekannt ob und inwiefern das Geschäftsmodell zu Geld gemacht werden kann. Um zu investieren anstatt zu spekulieren sind erste Informationen darüber wie ein tiefer Blick in Bilanz und vor allem Gewinn- und Verlustrechnung hingegen unabkömmlich.

Snapchat – Wirklich ein rentables Geschäftsmodell?

Snapchat wurde von dem heute 26-jährigen US-Amerikaner Evan Spiegel gegründet. Wie wir wissen sind gerade zu Beginn Visionäre extrem wichtig. Bei Facebook ist es Zuckerberg und bei Apple war es Steve Jobs. Gerade in der IT-Landschaft sind solche Visionäre schon fast ein Muss mag man meinen.

Snapchat selbst betreibt eine Handy-Anwendung (App), mit der User Bilder aufnehmen und diese in unterschiedlichsten Arten bearbeiten können. So erscheinen Gesichter plötzlich verzehrt, haben eine rote Nase oder eine Krone aus Blumen. Zudem werden diese Bilder dann in das eigene soziale Netzwerk bei Snapchat gejagt und sind für die Betrachter nur wenige Sekunden sichtbar. Nach einer gewissen Zeit zerstören diese sich dann. So kann ein Nutzer über den Tag verteilt eine Story erzählen, die er seinen Freunden dann über eine Art Bildergeschichte mit Kommentaren oder witzigen Erweiterungen teilt.

Im ersten Schritt darf man sich also die Frage stellen, inwiefern dieser sogenannte Instant-Messaging-Dienst auch in Zukunft eine Daseinsberechtigung haben wird. Ich persönlich nutze die App nicht, kenne sie allerdings gut. In dem Zusammenhang kann ich mir hingegen gut vorstellen, dass diese Trends der Selbstdarstellung kommen und gehen. Snapchat hingegen ist darauf angewiesen möglichst viele Nutzer möglichst lange am Tag auf der Plattform zu binden um für Werbekunden attraktiv zu sein. Hinzu kommt der Aspekt, dass Zuckerberg mit seinem aufgekauften Unternehmen Instagram bereits sehr ähnliche Features eingebaut hat. Man darf davon ausgehen, dass Nutzer nicht zweimal die gleiche App verwenden, sondern irgendwann entweder zu A oder B tendieren. Mit der Schlagkraft Facebook‘s dahinter, hat Zuckerberg, der Snapchat einst übernehmen wollte, vom jungen Evan Spiegel jedoch mehrfach abgeschmettert worden ist, gute Gründe auf seiner Seite.

Die Schwächen liegen also auf der Hand:

- Eine Fokussierung auf nahezu eine Funktion (Bilder machen, bearbeiten und damit Stories an Freunde teilen)

- Starke Konkurrenz durch Instagram (gehört zu Facebook) und Zuckerberg

Ein Blick auf die Zahlen:

Hier sieht es hingegen besser aus. In 2015 erzielte der Konzern „magere“ 60 Mio. US$. In 2016 waren es bereits 367 Mio. US$ und in 2017 soll an der Milliardenmarke gekratzt werden. Im nächsten Jahr hingegen prognostizieren Analysten (auch hier ist wieder Vorsicht geboten) bereits 1,75 Mrd. US$. Die Wachstumsstory stimmt also schon mal, sollten getroffene Erwartungen so eintreffen.

Gehen wir von einer genannten Bewertung um die 17,35 Mrd. US$ aus (Bewertungsrange zwischen 16,2-18,5 Mrd. $).

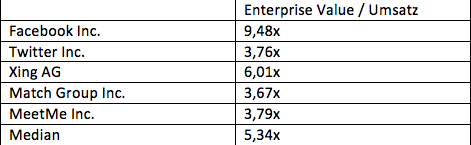

Ein einfaches Multiplikatoren-Modell ermöglicht uns eine erste Annäherung an en potentiellen inneren Wert. Gehen wir von einem Umsatz in 2016 von 367 Mio. US$ aus und multiplizieren wir diesen mit dem Median der genannten Social-Media-/Networking-Gesellschaften so kommen wir auf einen ersten fairen Unternehmenswert von 1,96 Mrd. US$. Nun haben wir hingegen gelesen, dass der Umsatz in 2017 (und Analysten arbeiten gerne mit Prognosen, schließlich sind es ihre eigenen Vorhersagen für die Zukunft) von knapp unter 1 Mrd. US$. Wenn wir diesen Wert ansetzen kommen wir bereits auf einen Unternehmenswert von 5,13 Mrd. US$.

Selbst wenn wir noch weiter in die Zukunft blicken und die 1,75 Mrd. US$ ansetzen und mit genanntem Median von 5,34x multiplizieren landen wir bei einer fairen Bewertung im Rahmen des Branchendurchschnitts von 9,35 Mrd. US$. Immer noch deutlich entfernt von den genannten 17,35 Mrd. US$ und dabei haben wir bereits die 2018er Zahlen genutzt.

Natürlich ist dies nur ein Modell der Schätzung und viele Parameter wie Rentabilität und Cashflows sind noch nicht eingeflossen. Nichtsdestotrotz kann so jeder eine schnelle erste Bewertung vornehmen.

Snapchat – das nächste Twitter

Twitter hat immer mehr Probleme neue User auf ihr Portal zu ziehen. Ähnliches munkelt man derzeit auch bei Snapchat. Im Januar hatte das Portal ca. 300 Mio. Nutzer. Instagram hat bereits 500 Mio. Nutzer und sollten sich die Synergien mit Facebook (1,87 Mrd. Nutzer) noch weiter entwickeln, kann Snapchat hier ganz schnell abgedrängt werden. Am Ende ist es das Portal auf denen die meisten meiner Freunde unterwegs sind. Wenn es von den Angeboten her identisch ist, gibt es dahingehend keinen Unterschied. Für Snapchat spricht derzeit noch der Fakt, dass die App ihre Nutzer deutlich länger im System hält (sprich es kann auch mehr Werbung teurer platziert werden) als dies bei Instagram der Fall ist. Bei Snapchat sind es stolze 18 Minuten, während es bei Instagram lediglich 15 Minuten sind.

Unterm Strich

Alles in allem bin ich für diesen IPO eher skeptisch. Dies hat mehrere Gründe:

- Snapchat bedient zweifelsohne einen Trend. Wie lange dieser anhält vermag ich nicht zu sagen, bin jedoch eher skeptisch.

- Snapchat ist auf eine Dienstleistung fokussiert.

- Snapchat hat es sich mit Zuckerberg mehr als vermiest. Zwar belebt Konkurrenz das Geschäft, jedoch könnte sich dies bei einem rieseigen Gegenspieler wie Facebook auch schnell negativ auswirken.

- Die Bewertung beinhaltet bereits ein ordentliches Wachstum in den kommenden Jahren. Nutzzahlen hingegen legen bereits jetzt nur noch leicht zu.

Wer hier also investieren möchte, ist momentan spekulativ unterwegs. Zudem muss man hoffen, dass Evan Spiegel die erzielten Erlöse gewinnbringend einsetzt und sich ähnlich wie auch Facebook weiterentwickelt und diversifiziert. Für mich sind das alles in allem mehr Risiken als Chancen, wobei ich den IPO trotz dessen mit großer Spannung verfolgen werde.

Ihr Andreas Meyer

Quellen: Handelsblatt, www.greenriver-capital.com, 4-traders.com, Reuters.com

Kommentare

Mercy für diese ehrliche Einschätzung, daran kann ich mich orientieren und habe eine praktische Hilfe.

Ich denke auch erstmal beobachten und wenn mutig mit einem kleinen Betrag dabei sein.

So nach 1 - 2 Monaten vielleicht.

Mit freundlichen Grüßen

Weldox