Der Euro eröffnet heute gegenüber dem USD bei 1,0588 (05:40 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0534 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 136,28. In der Folge notiert EUR-JPY bei 144,27. EUR-CHF oszilliert bei 0,9916.

Finanzmärkte: Dünneres Eis hält

Zum Wochenanfang wurden die Bewegungen des Wochenschlusses zu großen Teilen konterkariert. So legten die Aktienmärkte in Europa und den USA zu. Einmal mehr konnte der europäische Markt stärker als der US-Markt an Boden gewinnen. Asien eröffnet heute eher seitwärts. Am Rentenmarkt ergab sich für 10-jährige Bundesanleihen eine Zinsversteifung gegenüber gestern von 2,53 % auf 2,58 %, während US-Staatstitel mit 10-jähriger Laufzeit es aktuell auf 3,94 % bringen (Vortag 3,94 %). Der USD verlor gegenüber dem EUR leicht an Boden und konnte das Niveau der Höchstkurse bei 1,0534 nicht halten. Gold gewann gegenüber dem USD unwesentlich an Boden, Silber verlor leicht.

Kommentar: Das Eis für positive Entwicklungen der Risikoaktiva (Technik, Zins, Geopolitik) ist dünner, es hat aber bisher gehalten.

EZB-Chefvolkswirt Lane: Straffungskurs beginnt zu wirken

Laut Lane nimmt der Inflationsdruck in der Eurozone langsam ab. Die Zinsanhebungen der EZB entfalteten sukzessive ihre Wirkung. Für Energie, Lebensmittel und Waren gebe es vorausschauende Indikatoren, die anzeigten, dass der Inflationsdruck in diesen Sektoren deutlich zurückgehen dürfte. Man habe die Bestätigung erhalten, dass die EZB-Geldpolitik wirke.

Lane zufolge steige die preisdämpfende Wirkung des Straffungskurses mit der Zeit. Jeden Monat, jedes Quartal würden immer mehr Menschen mit dem neuen Zinsumfeld konfrontiert und so nehme die Wirkung der Geldpolitik zu.

Es gebe drei Kriterien, die erfüllt sein müssten, damit die EZB ihren Zinserhöhungskurs beendet:

Ein Element seien die EZB-Inflationsprojektionen (Endpunkt und Pfad zum Endpunkt).

Zusätzlich müssen Fortschritte bei der Senkung der Kerninflation klar erkennbar sein.

Zudem bedürfe es einer Bewertung, wie zügig und kraftvoll der Straffungskurs der EZB wirke.

Kommentar: Ich stimme Lane zu, dass es positive Ansätze gibt. Dazu verweise ich auf Geldmenge und Kreditvergabe (siehe Datenpotpourri). Danke für die Transparenz bei den drei Punkten.

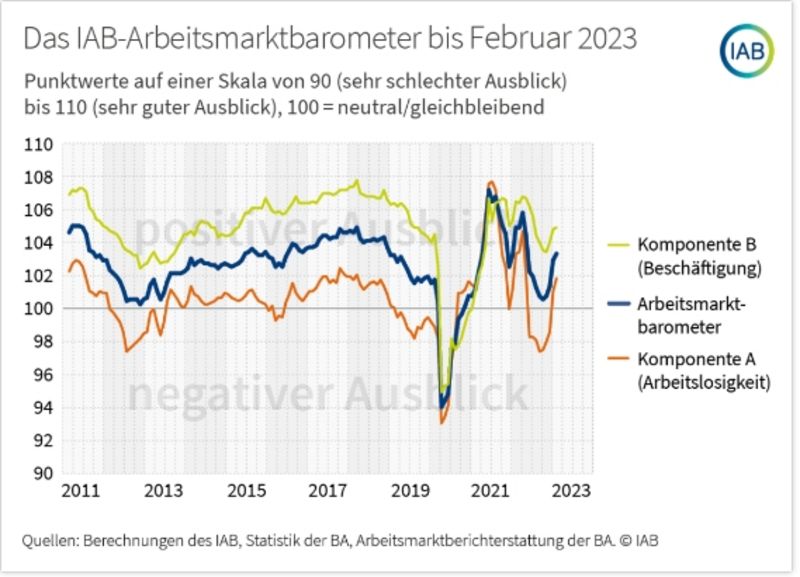

Deutschland: Arbeitsagenturen erwarten positive Entwicklung am Arbeitsmarkt

Die örtlichen Ableger der Bundesagentur für Arbeit (BA) erwarten trotz des wirtschaftlichen Gegenwinds eine positive Entwicklung am Arbeitsmarkt. In der Umfrage des Instituts für Arbeitsmarkt- und Berufsforschung (IAB) äußerten sich die befragten Arbeitsagenturen optimistisch. Fazit: Die Arbeitsmarktaussichten in Deutschland hellten sich auf.

Das aus der Umfrage errechnete Arbeitsmarktbarometer verzeichnete den vierten Anstieg in Folge auf derzeit 103,3 Punkte. Die Arbeitsagenturen rechnen in den kommenden Monaten mit einem starken Wachstum der Beschäftigung und einem Rückgang der Arbeitslosigkeit.

Kommentar: Ich stimme der Umfrage des IAB zu. Wer über Deutschlands Autobahnen fährt, erhält anekdotische Evidenz auf den Planen der LKW und Werbetafeln längs der Autobahnen. Mehr noch, auch von Seiten der Berufsverbände ist der Fachkräftemangel latentes Thema.

Einigung im Brexit-Drama in Nordirland-Problematik

EU und UK haben sich über den Umgang mit Nordirland geeinigt. Premierminister Sunak teilte auf einer Pressekonferenz mit EU-Kommissionspräsidentin von der Leyen mit, dass das Nordirland-Protokoll modifiziert würde. Die Einigung auf das „Rahmenabkommen von Windsor" würde einen reibungslosen Handel ohne Grenze in der Irischen See ermöglichen. Es seien Sicherheitsmaßnahmen ausgehandelt worden. Die deutsche Wirtschaft reagierte erleichtert.

Das nordirische Parlament soll in dem Abkommen mit der sogenannten „Stormont-Bremse" Änderungen bei Regeln zu EU-Gütern stoppen können. Die britische Regierung habe jedoch ein Vetorecht. Von der Leyen sagte, sie hoffe, dass beide Seiten bei der Einführung von neuen Gesetzen und regulatorischen Änderungen das Gespräch suchten. Bei Differenzen müsse der Europäische Gerichtshof eine endgültige Entscheidung treffen. Waren, die nur nach Nordirland geliefert werden, und Güter, die weiter in die EU befördert werden sollen würden in „grüne" und „rote" Spuren getrennt. Die britische Regierung soll die Mehrwertsteuer in Nordirland in Zukunft in den meisten Fällen frei bestimmen können. Dasselbe gelte für Steuererleichterungen, die die britische Regierung Firmen gewährt. Von der Leyen stellte eine Beteiligung der britischen Universitäten am Forschungsprogramm „Horizon" in Aussicht.

Kommentar: Auf den ersten Blick klingen die uns zur Verfügung stehenden Nachrichten grundsätzlich konstruktiv und positiv. Erkennbar darin sind Grautöne, deren Bedeutung noch offen ist. Die Beschäftigung mit dem Kleingedruckten folgt.

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Economic Sentiment enttäuscht – Monetäre Lage deutlich kühler

Der Economic Sentiment Indikator sank per Februar von 99,8 (revidiert von 99,9) auf 99,7 Punkte. Die Prognose lag bei 101,0 Zählern.

Die Geldmenge M-3 legte per Januar im Jahresvergleich lediglich um 3,5 % (Prognose 3,9 %) nach zuvor 4,1 % zu. Es war die geringste Zunahme seit September 2018. Die Zins- und Geldpolitik der EZB zeigt monetäre Wirkung.

Das ist auch an der Kreditvergabe an private Haushalte ablesbar. Hier lag der Anstieg bei 3,6 % nach zuvor 3,8 %. Es war das kleinste Plus seit März 2021.

Firmenkredite nahmen im Jahresvergleich per Januar um 6,1 % nach zuvor 6,3 % zu (Tiefpunkt seit Mai 2022). Zur Finanzierung des Umlaufvermögens müssen beispielsweise wegen niedrigerer Rohstoffpreise und des gestiegenen EUR weniger Fremdmittel aufgenommen werden.

Italien: Der Index des Verbrauchervertrauens stieg per Februar von 100,9 auf 104,0 Zähler und markierte den höchsten Stand seit Februar 2022.

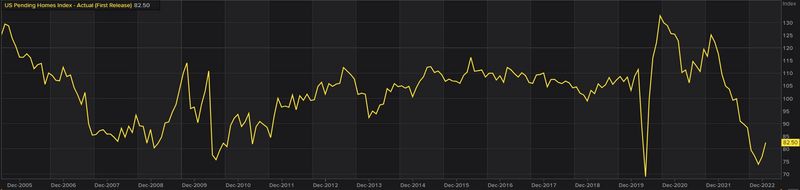

USA: Zweimal Schatten, einmal Sonne

Der Auftragseingang langlebiger Wirtschaftsgüter sank per Januar im Monatsvergleich um 4,5 % (Prognose -4,0 %) nach zuvor +5,1 % (revidiert von +5,6 %).

Der Index anhängiger Hausverkäufe verzeichnete per Januar einen Anstieg um 8,1 % (Prognose 1,0 %) auf 82,5 Punkte. Das war „sportlich“, aber ist wegen der Zinsversteifung nicht extrapolierbar. Historisch betrachtet bleibt der Index auf tiefem Niveau (siehe Chart).

Der Dallas Fed Manufacturing Index fiel per Berichtsmonat Februar von zuvor -8,4 auf -13,50 Punkte.

Japan: Divergente Signale

Die Einzelhandelsumsätze nahmen im Jahresvergleich per Januar um 6,3 % (Prognose 4,0 %) nach zuvor 3,8 % zu. Es war der höchste Anstieg seit Mai 2021.

Die Industrieproduktion sank per Januar im Monatsvergleich um 4,6 % (Prognose -2,6 %, Vormonat +0,3 %) und im Jahresvergleich um 3,1 % nach zuvor -0,8 %.

Neubaubeginne verzeichneten per Januar im Jahresvergleich einen Anstieg um 6,6 % (Prognose 1,0 %) nach zuvor -1,7 %.

RUB: Devisenreserven geringer

Die Devisenreserven sanken in der Berichtswoche per 17. Februar von 589,0 auf 582,1 Mrd. USD.

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem EUR favorisiert. Ein Überwinden der bisherigen Höchstkurse bei 1,1000 – 1.1020 negiert das Szenario.

Viel Erfolg!

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.