Der Euro eröffnet gegenüber dem USD bei 1,0924 (05:21 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0908 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 143,40. In der Folge notiert EUR-JPY bei 156,65. EUR-CHF oszilliert bei 0,9469.

Märkte: Europas Aktien unter leichtem Druck

Die Finanzmärkte zeigten keine einheitliche Ausrichtung. Europäische Aktien standen weiter unter mildem Druck, anders die Märkte in den USA. In Fernost war die Entwicklung uneinheitlich. Die Renditen der 10-jährigen Staatsanleihen legten in Deutschland (2,07%) und den USA (3,94%) geringfügig zu. Die Bewertung des USD ist wenig verändert.

EZB-Ratsmitglied Vasle auf Stabilitätskurs

Das Ratsmitglied Vasle sagte, dass die Inflation temporär zum Jahreswechsel ansteigen könnte (Basiseffekte), um dann in einem Korridor zwischen 2,5% - 3,0% zu verharren. Seitens der EZB würde man nicht vor April 2024 mehr Informationen über Inflation, Wachstum, Fiskalpolitik und Arbeitsmarkt haben. Die in den Kursen enthaltene Lockerung stünde nicht im Einklang mit der Ausrichtung der EZB, die Inflation zurück zur Marke von 2% zu bewegen.

Kommentar: Die EZB ist und bleibt auf Stabilitätskurs. Die hier angeführten Argumente und Sichtweisen sind bezüglich der Inflationsentwicklung sachlich nachvollziehbar (Aspekt Basiseffekte). Ausgeblendet wird der konjunkturelle Aspekt, da die vollzogenen Zinserhöhungen erst nach mehr als 12 Monaten ihre volle Wirkung entfalten. Anders ausgedrückt, sollte die konjunkturelle Belastung stärker als erwartet ausfallen, sollte der Druck innerhalb der EZB zu einem weicheren Kurs der Geldpolitik zunehmen.

Standortranking Deutschland: Von Platz sechs 2014 auf Platz 22 per 2023!

In der Rangliste der Top-Wirtschaftsstandorte ist Deutschland innerhalb von zwölf Monaten um sieben Plätze abgefallen. Stand Deutschland 2022 noch auf Platz 15., bekleidet Deutschland jetzt Platz 22. Noch im Jahr 2014 lag Deutschland auf Platz sechs.

Kommentar: Was muss in diesem Land noch passieren, bis es zu einer markanten Neuausrichtung mit Respekt und Anerkennung der Leistungsträger kommt? Mit mehr Anspruchsgesellschaft und Verschlechterung der Rahmendaten geht es weiter abwärts!

Bemerkungen eines Firmenkundenberaters: Anekdotische Evidenz und Klartext!

Aus meinem Kreis meldete sich ein gut vernetzter und von mir geschätzter Firmenkundenberater mit nennenswerten Einlassungen, die ich wegen der brisanten Lage, in der sich Deutschland befindet, nicht vorenthalten möchte:

- Ertragslage: Noch in Ordnung, aber rückläufig

- Auftragslage: Noch in Ordnung

- Auftragseingang: Ganz schwache Zahlen für 2024 ff.

- Personalbestand: Zu dünn für einen Normalbetrieb

- Innovationskraft: Vorhanden, aber wie finanzierbar bei den Anforderungen der Banken?

- Motivation: Stark rückläufig, viele Unternehmensverkäufe an ausländische

- Investoren oder Unternehmensaufgaben

- Perspektiven: Werden durch unüberlegte Entscheidungen aus Politik und Verwaltung „verhagelt“ ...

Oft gehörtes Fazit in den 12 Monaten:

"Vor lauter Auflagen- und Verwaltungserfüllung, gepaart mit unkalkulierbaren Verordnungen und Ideen aus Berlin sowie einer durch das Bürgergeld entstandenen Wettbewerbssituation am Arbeitsmarkt, die es mir schon im Normalbetrieb unmöglich macht, normal zu arbeiten, habe ich die Schn... voll. Ich sehe für mein Unternehmen bei diesen Marktgegebenheiten keine positiven Perspektiven mehr. Ich werde verkaufen oder schließen."

Dazu passend liefert die "Welt" heute den Artikel (hinter Bezahlschranke) mit dem Titel "Daraus ziehen wir Konsequenzen – Die Abkehr hat begonnen". Grundton des Artikels ist, dass die Rahmendaten für Investitionen zur Erhaltung des Kapitalstocks vor Ort nicht mehr konkurrenzfähig sind. Laut gemeinsamer Studie des IFO-Instituts und der Stiftung der Familienunternehmer erklärten 75% der großen Betriebe (international präsent), dass sie damit rechneten, dass ihre Investitionen in den kommenden fünf Jahren sinken würden.

Kommentar: Gab es je zuvor ein größeres Misstrauensvotum? Das Manko für die deutsche Wirtschaft liegt darin, dass unsere Regierung keine Politik für die Wirtschaft und die Leistungsträger macht. Dann seitens der Regierung auf das Vertrauen der Wirtschaft zu setzen, ist intellektuell mehr als ambitioniert (Aspekt "geschlagener Hund"). Dieses Vertrauen hat die Politik durch diskretionäre Politik über Jahre (auch Merkel) erodiert oder sogar zerstört.

Das gilt um so mehr, als dass die Regierung mit ihrem aktuellen Haushaltsakt erneut Vertrauensbruch gegenüber zwei Säulen der Wirtschaft begangen hat. Von der deutschen Automobilbranche wurde die Ausrichtung zur E-Mobilität eingefordert und man hat als Grundlage für diese milliardenschweren Investitionen Förderungen gesetzlich verankert. Mit einem Federstrich sind diese Förderungen gestrichen worden. Damit sind die Investitionsmodelle der Autobauer untergraben worden.

Die deutsche Agrarindustrie ist durch die Maßnahmen bei Agrardiesel und Kfz-Steuer extrem belastet. Die deutsche Agrarindustrie produziert auf den höchsten Niveaus in der Welt. Wer dieser Struktur das Wasser abgräbt, unterstützt faktisch die niedrigeren Umweltstandards im Rest der Welt und negiert das hohe Leistungsprofil dieses Sektors (Respekt?). Er gefährdet damit auch die Grundversorgung. Berlin untergräbt die Grundlagen für den Investitionsstandort Deutschland. Eine zügige politische Neuausrichtung ist unverzichtbar. Diese Regierung kann es nicht oder will es nicht.

Datenpotpourri der letzten 24 Handelsstunden

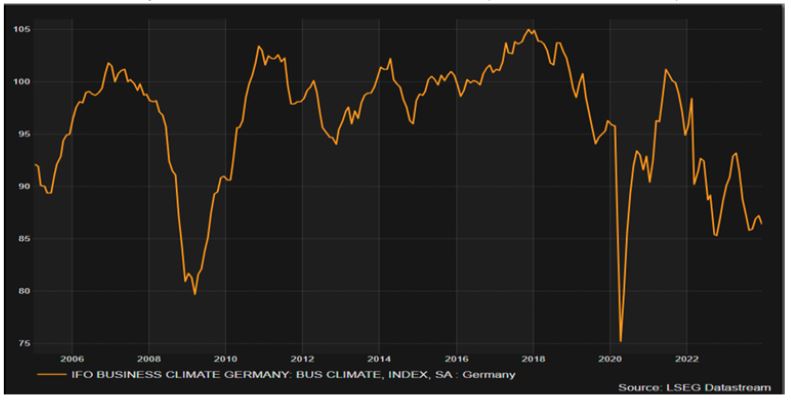

Eurozone: IFO-Index enttäuschte

Der IFO-Geschäftsklimaindex sank per Dezember unerwartet von zuvor 87,2 (revidiert von 87,3) auf 86,4 Punkte (Prognose 87,8). Damit nähert sich der Index wieder dem Jahrestief von August und September 2023 bei 85,7 Zählern an. Der Blick auf den langfristigen Chart verdeutlicht das prekäre Niveau im historischen Kontext (strukturelle Ursachen!).

Der IFO-Lageindex ging von 89,4 auf 88,5 Punkte zurück (Prognose 89,7). Der IFO-Erwartungsindex sank von 85,1 (revidiert von 85,2) auf 84,3 Zähler (Prognose 85,9).

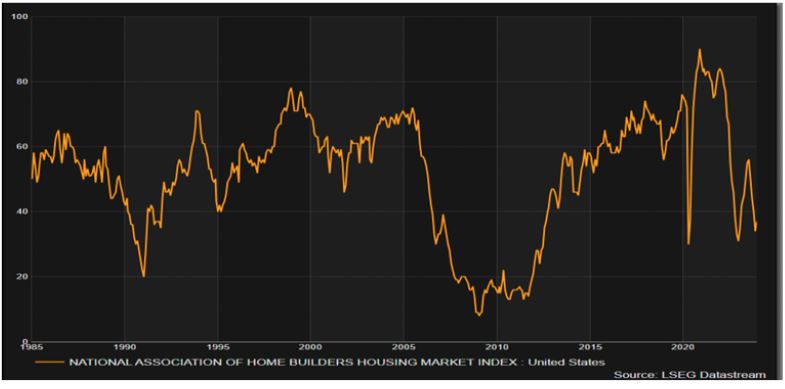

USA: NAHB-Index erholt, dennoch weiter schwach

Der NAHB-Housing Market Index verzeichnete per Berichtsmonat Dezember einen Anstieg von zuvor 34 auf 37 Punkte (Prognose 36). Der Index bewegt sich historisch betrachtet weiter auf sehr schwachem Niveau.

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützungszone bei 1,0540 – 1,0570 negiert das für den EUR positive Szenario.

Viel Erfolg!

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Hallo Herr Hellmeyer!

Den oben stehenden Satz muss ich ergänzen und zwar mit: Darf es nicht. Anders ist dieser Starrsinn nicht zu erklären. Wenn die Kobra in Brüssel Embargos und Sanktionen beschließt, hecheln wir sofort hündisch hinterher – erbärmlich ist das!

Gruß ironalex

"Diese Regierung kann es nicht oder will es nicht"

Meine perönliche Meinung dazu: Man will Deutschland bewußt kaputt machen.

Anders kann ich mir das Vorgehen der Regierung nicht mehr erklären.