Der EUR eröffnet gegenüber dem USD bei 1,0841 (05:30 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0765 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 151,70. In der Folge notiert EUR-JPY bei 164,45. EUR-CHF oszilliert bei 0,9793.

Märkte: Inflationsdruck in Eurozone unerwartet schwach

Die Finanzmärkte zeigten sich in den letzten 24 Handelsstunden nach dem Rücksetzer zuvor leicht erholt.

Das Datenpotpourri (siehe unten) lieferte für die leichte Erholung Steilvorlagen. Die Verbraucherpreise der Eurozone legten nur um 2,4% im Jahresvergleich zu (Prognose 2,6%). Es war der geringste Anstieg seit Juli 2021. Die Kernrate wies mit 2,9% die niedrigste Zunahme seit März 2022 aus. Der Chef der Österreichischen Nationalbank wiederholte seine Einlassungen, die eine erste Zinssenkung der EZB per Juni 2024 implizieren.

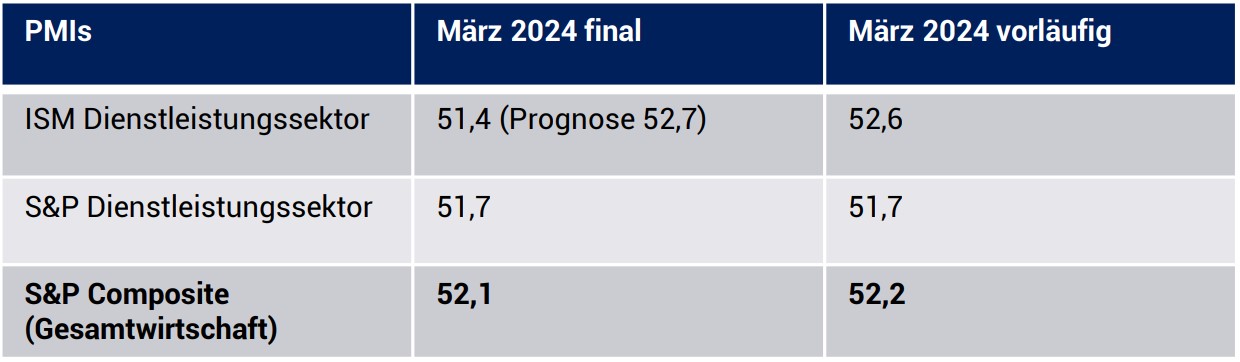

Die Daten aus den USA fielen gemischt aus. Einerseits gab es einen besser als erwarteten ADP-Beschäftigungsreport, andererseits wurden die Erwartungen bei dem ISM-PMI des Dienstleistungssektors verfehlt. Der Globale Süden trumpfte mit starken Daten aus Indien, Russland und Brasilien auf. Die Divergenz zwischen den westlichen Ökonomien und den starken Ländern des Globalen Südens nimmt zu.

Das Thema Geopolitik bleibt ein latenter Risikofaktor. Die Uneinigkeit im UN-Sicherheitsrat ist ausgeprägt. Aus Sichtweise des Globalen Südens nimmt die Glaubwürdigkeit des Westens bei der Umsetzung internationalen Rechts immer weiter ab. Das ist bedeutend, denn der Globale Süden ist untereinander autark (Rohstoffe), er baut technologische Defizite ab. Der Globale Süden steht für circa 70% des Welt-BIP und 88% der Weltbevölkerung bei weiter positiver Tendenz. Manchmal tut Demut gut ("20.000 Elefanten") "Food for thought!"

An den Aktienmärkten dominierten leichte Gewinne. So stieg der Late Dax um 0,24%, der EuroStoxx 50 um 0,23%, der S&P 500 um 0,17% und der Citi US Tech 100 um 0,28%. In Fernost ergab sich Stand 07:30 Uhr folgendes Bild: Der Nikkei (Japan) gewann 1,28% und der Kospi (Südkorea) 1,03%. Dagegen verloren der CSI 300 (China) 0,36% und der Sensex (Indien) 0,27%.

10-jährige Bundesanleihen rentieren mit 2,38% (Vortag 2,40%) und 10-jährige US-Staatsanleihen mit 4,37% (Vortag 4,36%).

Der USD hat gegenüber dem EUR an Boden verloren. Gold markierte gegenüber dem USD neue Höchstkurse oberhalb von 2.300 USD. Silber gewann dynamischer an Boden.

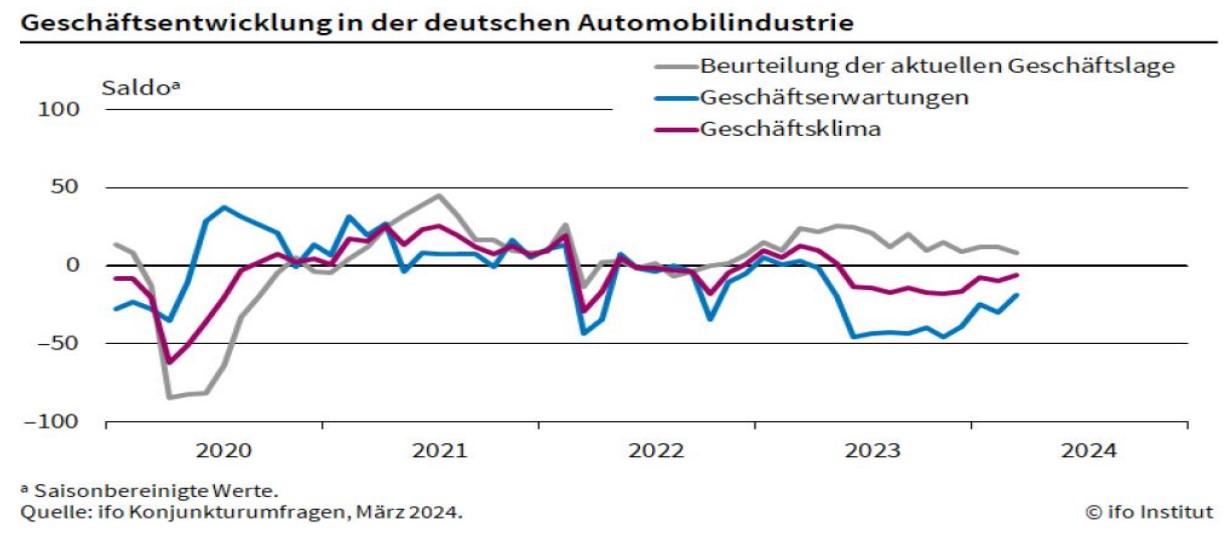

Deutschland: Autoindustrie zuversichtlicher

Die Stimmung hat sich in der Automobilindustrie im März laut IFO-Barometer aufgehellt. Der Indikator für das Geschäftsklima stieg auf -5,8 nach zuvor -9,9 Punkten. Das ist der beste Wert seit Mai 2023. Aufwind gab der weniger pessimistische Ausblick für die nächsten sechs Monate. Der Indikator der Geschäftserwartungen kletterte von -29,5 Punkten auf -18,7 Punkte. Der Export-Indikator weist zum ersten Mal seit knapp einem Jahr einen Wert im positiven zweistelligen Bereich auf (Hintergrund Absatz in China und USA).

Kommentar: Diese Entwicklung ist erfreulich. Festzuhalten bleibt, dass sich die Indices weiter auf negativem Terrain bewegen. Die "Kuh ist nicht vom Eis", das Eis ist aber stabiler. Hintergründig mag dabei die Diskussion über das "Aus" des "Verbrenner-Aus" eine Rolle spielen. Ansätze von mehr Pragmatismus sind in der EU erkennbar, also ein Abrücken von in Ansätzen ideologischen Positionierungen. Das ist mehr als überfällig!

Microsoft meldet Fortschritt bei Quanten-Computern

Microsoft hat zusammen mit Quantinuum einen sprunghaften Fortschritt in Richtung kommerziell nutzbarer Quanten-Computer erzielt. Man habe mehr als 14.000 einzelne Experimente ohne einen einzigen Fehler ausgeführt. Das sei bis zu 800 Mal besser als alles bisher Dagewesene. Der Produktvorstand von Quantinuum sprach von mindestens zwei Jahren, die dadurch hin zu einer kommerziell nutzbaren Maschine gespart worden seien.

Kommentar: Der Fortschritt geht weiter. Die Top-Unternehmen sind IBM, Intel, Alphabet, Honeywell, IonQ Incorporated und Microsoft/Quantinuum. Russland und China testeten dieses Jahr bereits ein absolut abhörsicheres Quantensatelliten- und Kommunikationssystem (Link). Europa ist in diesem Sektor (Forschung und Entwicklung) gut aufgestellt, aber weniger in der industriellen Umsetzung. Das muss sich zeitnah ändern! Wir brauchen den "IT-Airbus"! Die Abhängigkeit von den USA (Snowden!) war und ist teuer und ist riskant, denn die USA haben bewiesen, gegen missliebige Länder losgelöst von internationalem Recht, Sanktionen zu verfügen. Das gilt noch mehr bezüglich einer möglichen Präsidentschaft Trumps.

Microsoft will die gegenwärtig verfügbare Quanten-Technologie in den kommenden Monaten seinen Cloud-Kunden zugänglich machen. Andere Tech-Unternehmen (Google, IBM) arbeiten an eigenen Maschinen. Quanten-Computer nutzen für ihre Berechnungen die physikalischen Gesetze der Quantenwelt. Berechnungen sollen damit millionenfach schneller abgewickelt werden können als mit konventionellen Computern.

Kommentar: Dieser Sektor wird neben der Künstlichen Intelligenz ein weiterer disruptiver Faktor bezüglich Zukunftsfähigkeit sein. Hier ist eine grundsätzliche Autarkie für Kontinentaleuropa unverzichtbar. Ergo "IT-Airbus" mit eigener Hard- und Software (Struktur!)!

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: Verbraucherpreise nur noch bei 2,4%

Gemäß Erstschätzung stiegen die Verbraucherpreise per Berichtsmonat März im Jahresvergleich um 2,4% (Prognose und Vormonat 2,6%). Es ist der geringste Anstieg seit Juli 2021. Die Kernrate der Verbraucherpreise verzeichnete im Jahresvergleich eine Zunahme um 2,9% (Prognose 3,0%, geringster Anstieg seit 03/2022, Vormonat 3,1%).

Die Arbeitslosenrate lag per Berichtsmonat Februar bei 6,5% (Prognose 6,4%, Vormonat revidiert von 6,4% auf 6,5%).

USA: ADP-Beschäftigungsreport stärker als erwartet

Laut ADP-Beschäftigungsreport wurden per März 184.000 neue Stellen in der Privatwirtschaft geschaffen (Prognose 148.000, Vormonat 155.000, revidiert von 140.000). Der MBA Hypothekenmarktindex sank per 29. März von zuvor 196,8 auf 195,6 Punkte.

Russland: Erneut sehr starke Datensätze

Der von S&P ermittelte Einkaufsmanagerindex des Dienstleistungssektors stellte sich per Berichtsmonat März auf 51,4 nach zuvor 51,1 Punkten. Die Einzelhandelsumsätze legten per Februar im Jahresvergleich um 12,3% (Prognose 11,0%) nach zuvor 9,1% zu (nicht inflationsbereinigt, CPI 7,7%). Die realen Löhne (inflationsbereinigt) stiegen per Januar im Jahresvergleich um 8,5% (Prognose 8,1%) nach zuvor 8,5%. Die Arbeitslosenrate lag per Februar bei 2,8% (Prognose 2,9%) nach zuvor 2,9% und markierte ein neues Allzeittief.

Indien: PMIs mit Spitzenwerten im internationalen Vergleich

Der PMI für den Dienstleistungssektor stellte sich per März auf 61,2 (Prognose 60,6) nach zuvor 60,3 Punkten. Der Composite Index (Gesamtwirtschaft) liegt jetzt bei 61,8 Punkten (Vormonat 61,3).

Brasilien: Starke Industrieproduktion (J)

Die Industrieproduktion legte per Berichtsmonat Februar im Jahresvergleich um 5,0% nach zuvor 3,7% zu.

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützungszone bei 1,0700 – 1,0730 negiert das für den EUR positive Szenario.

Viel Erfolg!

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.