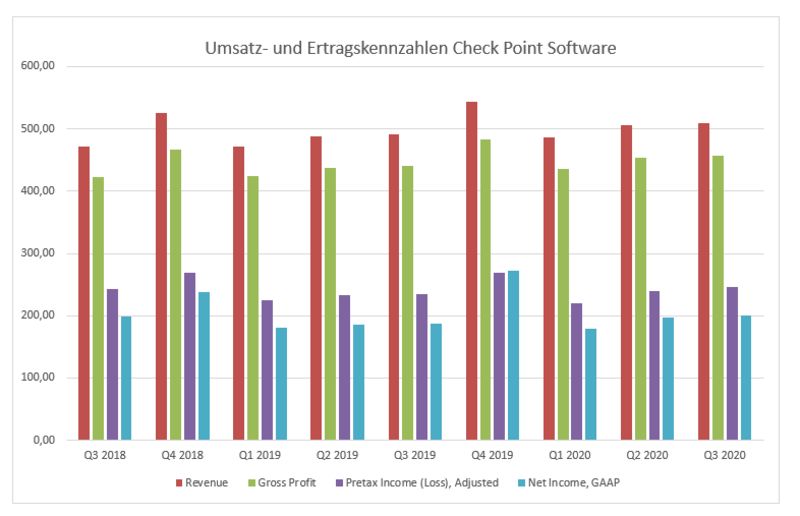

Check Point Software

Check Point Software, unser Depotwert in Sachen Internetsicherheit öffnete seine Bücher zum Abschluss des dritten Quartals. Der Umsatz belief sich auf 509 Mio. USD, was einer kleinen Steigerung von rund vier Prozent im Vergleich zum dritten Quartal 2019 entsprach. Auch die Bruttomarge mit 89,7 % war wie erwartet stabil. Im Nettoergebnis übertraf man die Vorjahreszahlen und konnte 199 Mio. USD verdienen, dies entsprach einer Marge von 39,1 %. Der Free Cash Flow mit 243 Mio. USD war wie gewohnt solide.

Check Point kann auf einen Fundus an sehr zufriedenen Kunden blicken. Nutzt man einmal die Lösung und hat sie im Unternehmen verankert, dann ist die Bereitschaft zu wechseln eher gering. Durch immer neue Anwendungsmöglichkeiten in der von Check Point betriebenen Infinity Architektur, profitiert der Endkunde uneingeschränkt.

Wichtiges Thema im dritten Quartal war die deutliche Erhöhung der IoT Sicherheit für Geräte. Gerade hier sind Cyberattacken ein beliebtes Ziel, um schlussendlich in die Infrastruktur des Kunden einzudringen. Akquisitionen, wie jüngst von Odo Security ergänzen das Geschäftsmodell mit zusätzlichem Know-how im Bereich Remote Access. In Zeiten von Homeoffice sind solche Anwendungen ein gefragtes Gut, um den Mitarbeitern ein Höchstmaß an Arbeitsumgebung bereitzustellen. Check Point lieferte wie gewohnt ein solides Quartal ab und ist fester Bestandteil in unserem Portfolio.

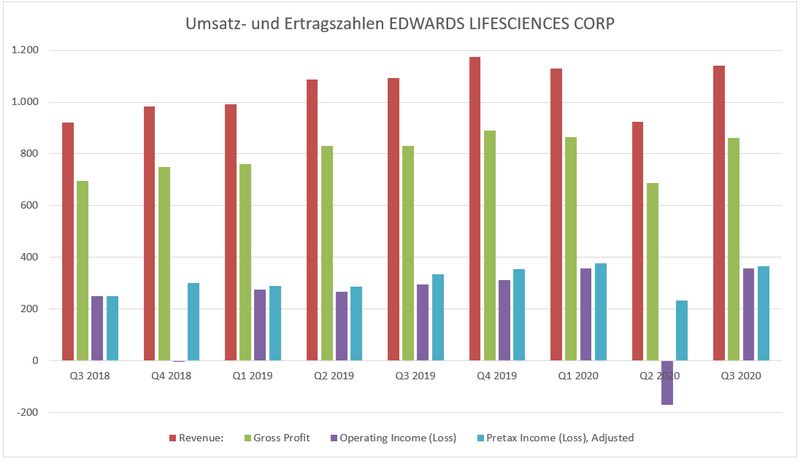

Edwards LifeSciences

Wie erwartet, hat sich das Geschäft des auf das Herzkreislauf-Segment spezialisierten Medizintechnik-Unternehmens Edwards LifeSciences (EW) im dritten Quartal signifikant gegenüber dem zweiten, durch COVID-19 belasteten Quartal erholt. Umsatz (1.141 Mio. USD), operativer Gewinn (358 Mio. USD) und Reingewinn (324 Mio. USD) lagen nicht nur 5,6 %, 13,6 % bzw. 15,5 % über den Erwartungen des Marktes, sondern konnten sogar ein Wachstum von 4,3 %, 21,6 % bzw. 8,2 % gegenüber der Vorjahresperiode verzeichnen.

Die bei EW meist beachtete Zahl ist das TAVR-Wachstum (TAVR = Transcatheter Aortic Valve Replacement). Das globale TAVR-Umsatzwachstum betrug sechs Prozent, was weit über den Erwartungen der Analysten (-4 % – +1 %) lag. Dabei trugen die USA mit mittlerem und Europa mit hohem einstelligen Wachstum bei. Ein kleiner Beitrag kam auch aus Japan und erstmalig auch aus China, wo das Produkt erst seit kurzer Zeit auf dem Markt ist.

Gute Neuigkeiten kommen auch von der Forschungs- und Entwicklungsseite, wo die Zahlen für die Patientenrekrutierung für die klinischen TMTT-Studien (Transcatheter Mitral & Tricuspid Therapies) wieder auf Prä-Corona-Niveau liegen. TMTT wird vom Markt als der nächste große Wachstumstreiber für EW gesehen.

Für das vierte Quartal erwartet das Management von EW ein Umsatzwachstum auf Höhe des dritten Quartals und hat die Prognose für den Gewinn pro Aktie angehoben. Die Zahl für das Umsatzwachstum suggeriert für manche Analysten ein TAVR-Wachstum von 3,5 %, was geringer wäre als für das abgelaufene Quartal und die Schwäche der Aktie nach den Zahlen erklären könnte.

Da die COVID-19-Zahlen Richtung Herbst/Winter wieder nach oben tendieren, wäre das nicht verwunderlich. Zwischenzeitlich haben die Krankenhäuser aber gelernt, dass sie Patienten mit Aortenstenose (AS) parallel zur Behandlung von COVID-19-Patienten mit TAVR helfen können, ohne dass sich die AS-Patienten mit SARS-CoV-2 infizieren. Insofern sollte der Einfluss von COVID-19 auf das Geschäft von EW künftig geringer sein als noch im zweiten Quartal.

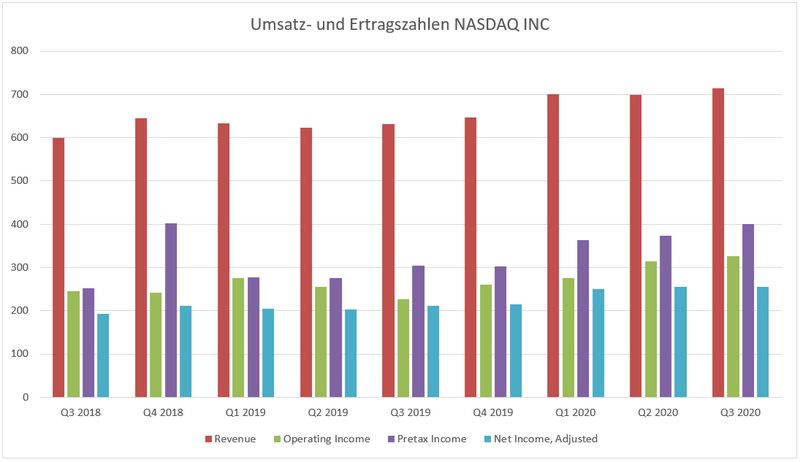

NASDAQ, Inc.

Der US-amerikanische Börsenbetreiber NASDAQ legte seine Zahlen für das dritte Quartal 2020 vor und konnte erneut überzeugen. Umsatz (715 Mio. USD), EBIT (369 Mio. USD) und Reingewinn (256 Mio. USD) lagen nicht nur 3,4 %, 10,8 % bzw. 5,0 % über den Erwartungen der Analysten, sondern konnten sogar ein Wachstum von 13,1 %, 17,1 % bzw. 20,8 % gegenüber der Vorjahresperiode verzeichnen.

Während der Umsatz der Geschäftssegmente, die nichts mit Wertpapierhandel zu tun haben (Information Services, Market Technology, Corporate Services), mit durchschnittlich zwölf Prozent wuchs, erzielte das wertpapierhandelsrelevante Segment „Market Services“ sogar 15 % Wachstum.

Das Segment „Information Services“ wuchs mit 20 %, wofür vor allem die mit Indices generierten Umsätze beitrugen, die mit 54 % wuchsen. Das Segment „Market Technology“ konnte nur zwei Prozent zulegen. Während die wiederkehrenden Umsätze hier mit neun Prozent wuchsen, fehlte COVID-19-bedingt der zusätzliche Beitrag vom Neugeschäft, was aber unter Umständen nur aufgeschoben ist.

Das Segment „Corporate Services“ wuchs mit sechs Prozent, wozu eine wieder zunehmende Anzahl an Börsengängen und weitere Dienstleistungen für Unternehmen in den Bereichen Corporate Governance und Investor Relations beitrugen. Zum Umsatzplus von 15 % des Segments „Market Services“ trugen vor allem der durch die Corona-Krise erhöhte Aktien-, aber auch der Aktienderivatehandel bei, während der Renten- und Rohstoffstoffhandel abnahm.

Der Ausblick für den Gesamtumsatz für das Geschäftsjahr 2020 wurde geringfügig angehoben. Größere Tilgungen der insgesamt geringen Schulden sind erst ab 2023 zu erwarten, was dem Unternehmen Flexibilität hinsichtlich der Verwendung des generierten Cashs lässt.

Die Erwartungen für die nicht-wertpapierhandelsrelevanten Geschäftssegmente des Unternehmens über die nächsten drei bis fünf Jahre ließ das Management unverändert (für „Market Services“ gibt das Management keinen Ausblick):

Information Services: +5 - 7 %

Market Technology: +8 - 11 %

Corporate Services: +3 - 5 %

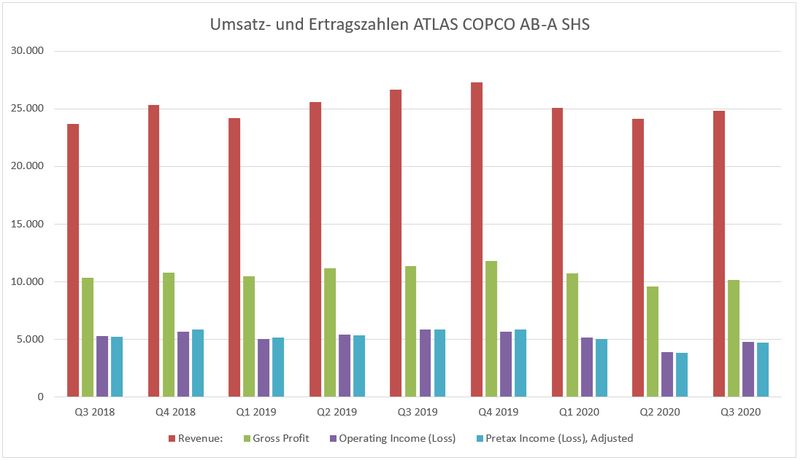

Atlas Copco

Das schwedische Industrietechnik-Unternehmen Atlas Copco hat Zahlen für das dritte Quartal 2020 vorgelegt, die zwar über den Erwartungen des Marktes liegen, aber nach wie vor einen COVID-19-bedingten Rückgang des Geschäfts zeigen. Insgesamt lag der Umsatz bei 24,9 Mrd. SEK, was einem Rückgang von 6,8 % bzw. währungsbereinigt von zwei Prozent entspricht, aber 3,4 % über den Analystenschätzungen lag.

Das organische Umsatzwachstum der einzelnen Geschäftssegmente fiel wie folgt aus: Compressor Technique (+4 %), Vaccum Technique (+3 %), Power Technique (-13 %) und Industrial Technique (-17 %), was eine signifikante sequenzielle Verbesserung gegenüber dem zweiten Quartal darstellt. Auch der Gesamt-Ordereingang verzeichnete mit einem organischen Rückgang von nur noch sechs Prozent eine sequenzielle Verbesserung gegenüber dem zweiten Quartal, als der Rückgang noch 17 % betrug.

Der Bruttogewinn verzeichnete eine Abschwächung von 10,2 %. Aufgrund der aber um 1,3 Prozentpunkte höher als erwarteten Bruttomarge, lag das EBIT 4,5 % über den Erwartungen des Marktes, fiel absolut aber dennoch um 14,6 % geringer als in der Vorjahresperiode aus.

Trotz höher als erwarteter Brutto- und EBIT-Marge stand am Ende ein Reingewinn, der nur noch 0,8 % über den Erwartungen des Marktes und 18,3 % unter der Vorjahresperiode lag.

Das Management von Atlas Copco erwartet für das vierte Quartal eine Nachfrage für seine Produkte und Dienstleistungen auf Höhe des dritten Quartals, was im Grunde einer Herabstufung des Ausblicks gegenüber dem dritten Quartal gleichkommt als das Management von einer Verbesserung ausging. Des Weiteren schlägt das Management eine Dividende von 3,5 SEK pro Aktie vor.

„Was heißt das konkret für mich!?“

Die Berichtssaison startet mit soliden Zahlen für unsere Depotwerte. Nachholeffekte wie bei Edwards und ein erhöhter Handel mit Wertpapieren wie bei Nasdaq Inc. sind erfreuliche Nachrichten in diesen schwierigen wirtschaftlichen Zeiten. Atlas merkt das besonders, denn die Industrie zieht erst sehr langsam wieder an. Beim Thema Internetsicherheit gibt es keinen Weg an Check Point vorbei und diese wird in Zukunft noch viel wichtiger, denn die Infrastruktur im Homeoffice ist längst nicht auf dem neuesten Stand.

Kommentare

Achja Cisco spielt aktuell im IT Security Bereich mittlerweile eine untergeordnete Rolle. Zu viele Bugs, zu wenig Leistung\Durchsatz, kein einheitliches Management...