Die Kunden von Ametek kommen aus der Luftfahrtindustrie, es sind Hersteller von Maschinen für die Nahrungsmittelindustrie, Produzenten von Pumpen, Vakuumreinigern und viele andere Unternehmen aus der Industrie. Wettbewerber von Ametek sind u.a. Agilent Technologies, Emerson Electric und Cognex.

Im abgelaufenen Quartal weist Ametek eine leichte Umsatzsteigerung gegenüber dem Vorquartal von drei Prozent auf $ 1,3 Mrd. aus. Dieser Anstieg ist jedoch ausschließlich auf Akquisitionen von Unternehmen zurückzuführen, die erstmalig in Q4 erfasst wurden. Ohne diese Maßnahmen wäre der Umsatz um 1,5 % gefallen.

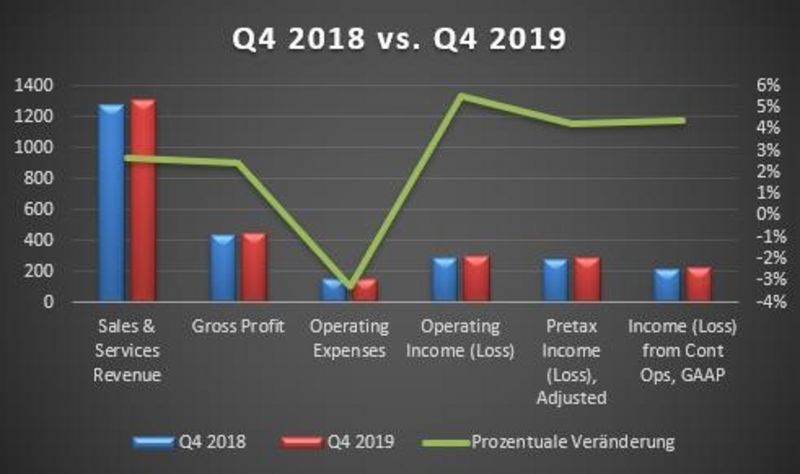

Dagegen konnte Ametek, trotz Integration und organischem Umsatzrückgang, die Marge um 0,6 % auf 22,8 % steigern. Organisch ist das eine Steigerung von 0,9 %-Punkten (ohne Übernahme). Das operative Resultat konnte um sechs Prozent auf $ 298 Mio. verbessert werden. Das ausgewiesene Nettoergebnis lag kaum verändert bei $ 220,8 Mio. Unter Berücksichtigung von außerordentlichen Ausgabeposten im Zusammenhang mit den Übernahmen, stieg das Ergebnis pro Aktie um 13 % auf $ 1,08. Damit wurden die Analystenschätzungen um 4,8 % übertroffen.

Im Vergleich zum Vorjahreszeitraum stiegen die Umsatzerlöse um 2,6 %. Das Bruttoergebnis wuchs ebenfalls in ähnlicher Größenordnung (+2,4 %) an. Da Ametek es wieder geschafft hat, die Kosten zu senken, kletterte das Betriebsergebnis um 5,5 % vor Übernahmekosten. Das Nettoergebnis lag 4,4 % höher als im 4. Quartal 2018. Da wurden $ 211,5 Mio. verdient.

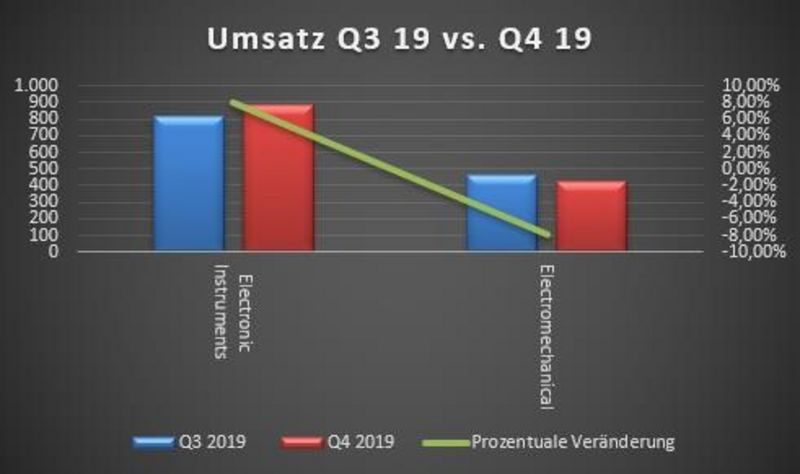

Sehr unterschiedlich entwickelten sich die Umsätze in den beiden operativen Einheiten. Während das deutlich größere Segment Electronic Instruments Group (EIG) mit einem Umsatzanteil von über 67 % aufgrund von Akquisitionen knapp acht Prozent wuchs, gab der Bereich Electromechanical Group (EMG) um acht Prozent nach.

Bereinigt um die erstmalige Integration von Übernahmen stagnierte im 4. Quartal der EIG-Umsatz bei ca. $ 880 Mio. Weniger gut liefen die Geschäfte im EMG-Segment. Hier musste gegenüber dem 3. Quartal 2019 ein Rückgang von $ 461 Mio. auf $ 425 Mio. hingenommen werden. Die Schwäche im Automatisierungsmarkt war der Grund für diese nicht zufriedenstellende Entwicklung bei Ametek.

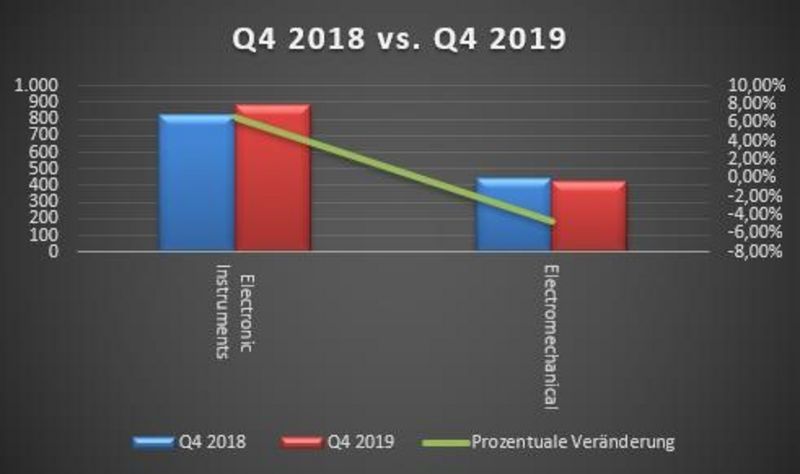

Gegenüber dem Vorjahreszeitraum ist das Bild ähnlich. Während der Electromechnical Bereich unter der oben aufgeführten Entwicklung im Automatisierungsmarkt Umsatzeinbußen hinnehmen musste (minus $ 20 Mio. oder 4,6 %), entwickelte sich die operative Einheit EIG (Electronic Instruments Group) dagegen deutlich besser. Dieser Bereich legte im Umsatz um $ 54 Mio. zu. Neben den bereits erwähnten Übernahmen sorgten auch neue Produkte, insbesondere bei 3D-Scannern für eine Belebung. Ametek konnte hier seine Wettbewerbsposition weiter ausbauen.

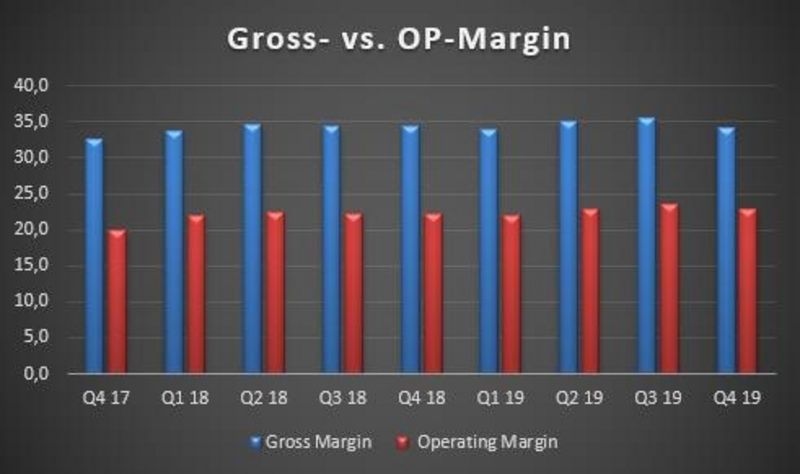

Dass Ametek zum Industriesektor gehört, lässt sich an der Entwicklung der Margen nicht unbedingt festmachen. Der geradezu stabile Verlauf um 35 % bei der Brutto- und 22,5 % bei der Betriebsmarge zeigt sehr eindrucksvoll die unternehmerische Leistung von Ametek und seinem Führungsteam.

Neben wettbewerbsfähigen Produkten und einem breiten Kundensegment ist es die Fähigkeit des Managements, die deutliche Anzahl an Akquisitionen so zu integrieren, dass die Marge - trotz teilweise unterschiedlicher Unternehmenskultur - stabil gehalten werden kann. Wir erwarten auch für die Zukunft hier keine substanzielle Änderung. Im Gegenteil, eine tendenziell weitere leichte Verbesserung der operativen Marge ist möglich.

Steigende Umsätze, gutes Kostenmanagement, insbesondere ein effizienter Umgang mit Working Capital, lassen die freien liquiden Mittel (Free Cashflow) jährlich ansteigen. Speziell 2019 war ein besonders erfolgreiches Jahr für Ametek. Denn der Anstieg von $ 843 Mio. auf über $ 1,01 Mrd. war außerordentlich. Damit lag der Free Cashflow 118 % über dem Jahresgewinn 2019. Ein sehr guter Wert im Vergleich zu vielen anderen Unternehmen. Somit stehen dem Unternehmen auch in den kommenden Jahren genug liquide Mittel für weitere Akquisitionen zur Verfügung

Vor dem Hintergrund einer weiteren Verunsicherung in der globalen Konjunkturentwicklung gibt sich das Management vorsichtig für den Ausblick im laufenden Jahr 2020. Stand jetzt erwartet Ametek ein organisches Wachstum von null Prozent, also ein Umsatzvolumen - ohne Akquisitionen - in Höhe von etwa $ 5,2 Mrd.

Der Gewinn pro Aktie sollte dagegen um ein bis fünf Prozent höher liegen als in 2019. In absoluten Zahlen geht der Vorstand von etwa $ 4,24 - $ 4,38 aus. Im vergangenen Jahr wurden $ 4,19 erzielt. Alle Angaben beziehen sich auf das bereinigte Ergebnis von Ametek. Das Management geht von einer Steuerlast in Höhe von 20 - 21 % aus. Die Investitionen (Capex) sollen auch in 2020 zwei Prozent des Umsatzes ausmachen.

Ametek hat in den vergangenen Jahren unter Beweis gestellt, dass es erfolgreich am Markt operieren kann. Die Aktie hat dies recht gut reflektieren können. So kletterte sie in den letzten zehn Jahren fast doppelt so stark wie der durchschnittliche Industriesektor in den USA.

In absoluten Zahlen stieg die Aktie von Ametek um 428 % (= 17,9 % p. a.). Was könnte den Aktienkurs neben der allgemeinen Marktschwäche belasten? Neben einer verfehlten Akquisitionspolitik wären das u. a. die negativen Währungseinflüsse, sollte der US-Dollar weiter an Stärke zulegen.

Klar ist auch, dass Ametek unter einer deutlichen Abkühlung der konjunkturellen Entwicklung leiden wird. Für das Unternehmen aus Pennsylvania (USA) spricht die bisher sehr erfolgreich betriebene Akquisitionspolitik. Es ist ebenfalls beeindruckend, wie Ametek es immer wieder schafft, den Reingewinn in noch mehr Free Cashflow „zu verwandeln“. Dazu gesellt sich eine sehr gute Produktinnovation, die das Wachstum beflügelt.

"Was heißt das konkret für mich!?"

Die Unterbrechung der Lieferketten spürt jedes globale Unternehmen, hier gilt es auf die zukünftigen Gewinner zu setzten. Liquidität und Free Cash Flow sind Trumpf, Ametek ist hier gut aufgestellt.