Die Aktie kletterte in den letzten zwölf Monaten um über 52 %. Nach Bekanntgabe des Quartalsberichts fiel der Titel im Tagesverlauf von SEK 382,30 auf ein Tagestief von SEK 349,70. Und dies, obwohl Atlas Copco sowohl beim Umsatz als auch beim Ertrag Rekordergebnisse eingefahren hat.

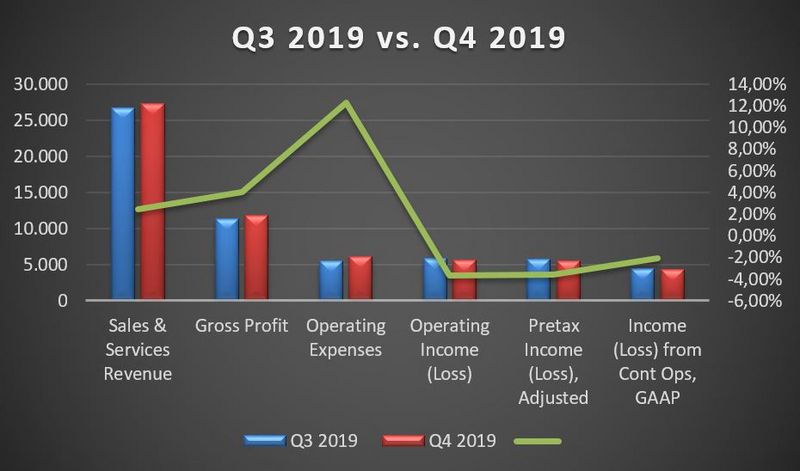

Die Umsätze konnten im Schlussquartal gegenüber dem 3. Quartal nochmals leicht gesteigert werden. Das vierte Kalendervierteljahr 2019 brachte für Atlas Copco einen Rekordumsatz von SEK 27,3 Mrd.

Erfreulich war auch die Gewinnentwicklung. Hier erzielte das Unternehmen aus Schweden auf Quartalsebene eine neue Bestmarke. Das adj. Betriebsergebnis stieg um SEK 5,9 Mrd. nach SEK 5,8 Mrd. Die Betriebsmarge fiel zwar von 21,9 % auf 20,6 %, bereinigt um einige Sonderfaktoren ging die Marge jedoch nur um 0,3 % auf 21,6 % zurück.

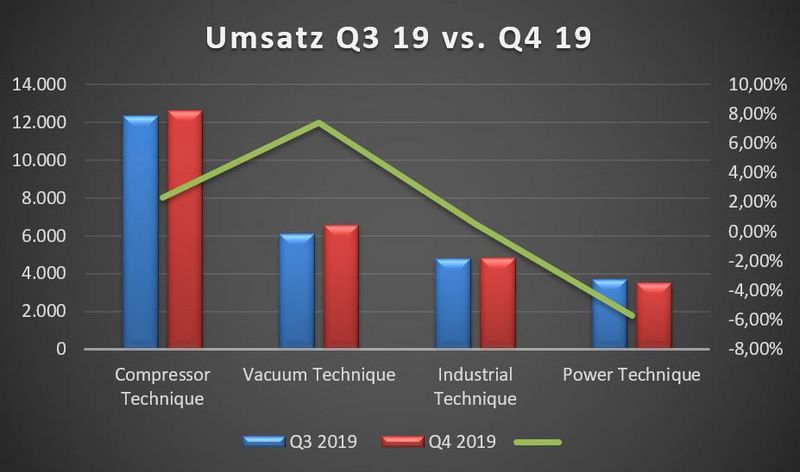

Ein Blick auf die verschiedenen Marktsegmente zeigt ein uneinheitliches Bild. Gut lief es im Ressort Kompressor-Technik, dem größten Bereich von Atlas Copco. Besonders das Geschäft mit den großen Kompressoren konnte Umsatzzuwächse verzeichnen. Noch besser war die Entwicklung im Segment Vakuum-Technik. Hier profitiert Atlas Copco vom anhaltenden Boom der Halbleiterhersteller in Asien.

Nicht gut steht dagegen der Bereich Industrie-Technik da. Hier leidet Atlas Copco unter der schwachen Entwicklung der Automobilhersteller, die aufgrund der Transformation hin zur Elektromobilität ihre Investments zusammengestrichen haben.

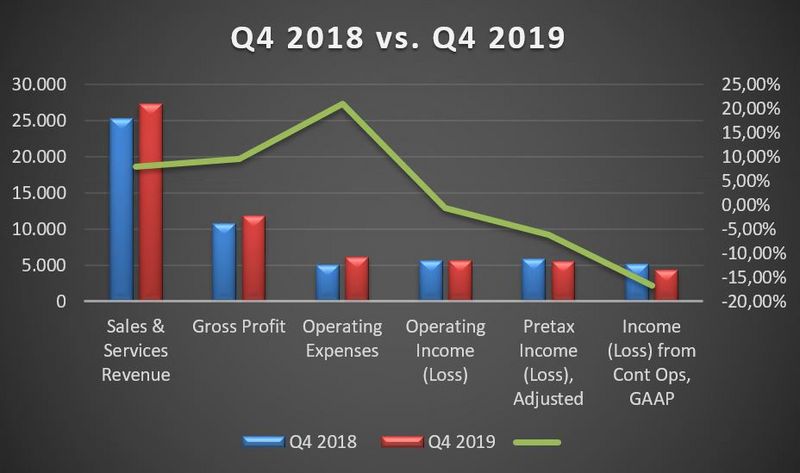

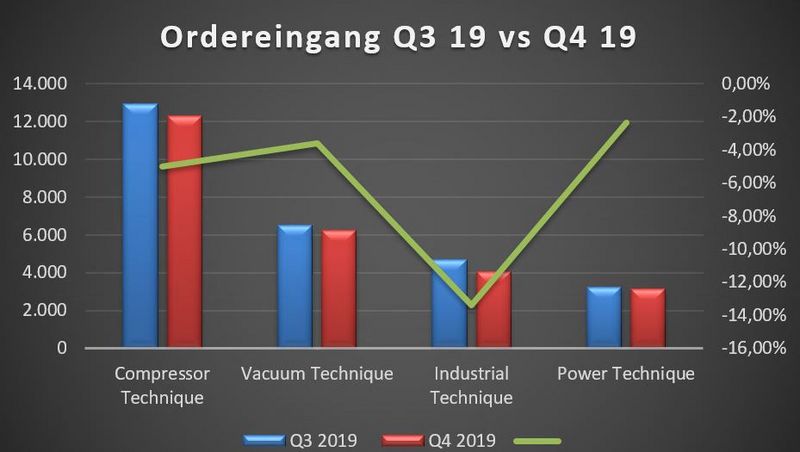

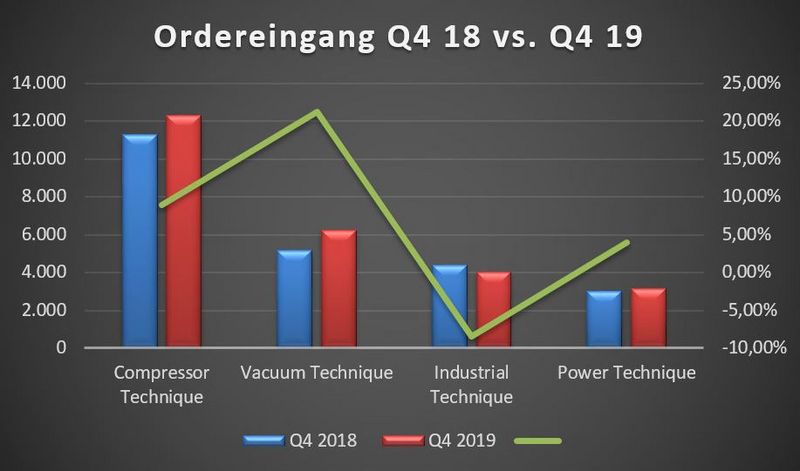

Die Auftragseingänge haben gegenüber dem 3. Quartal deutlicher nachgegeben, weil das Geschäft von Atlas Copco saisonal zyklisch verläuft. Viele Kunden halten sich mit der Vergabe von Aufträgen im Schlussquartal zurück und ordern hauptsächlich im ersten Quartal eines Jahres. Aus diesem Grund hinkt hier der Vergleich mit dem 3. Quartal. Aussagekräftiger ist eine Gegenüberstellung zum 4. Quartal des Vorjahres:

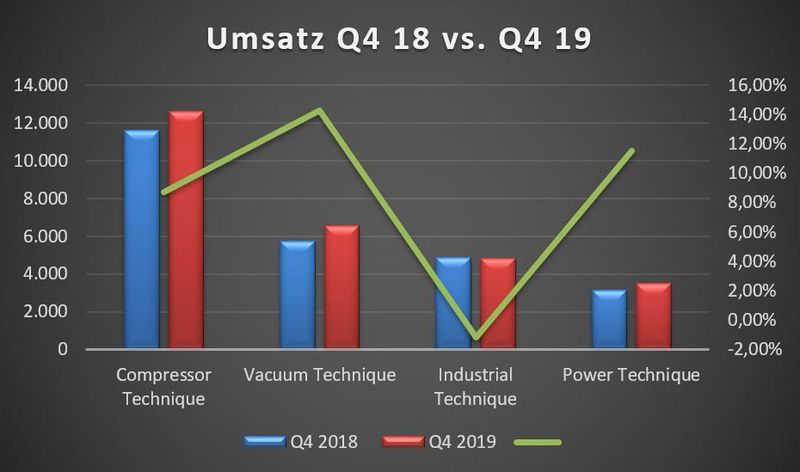

Während der Kompressor- und der Vakuum-Bereich noch relativ gut dastehen, fällt hier die Schwäche in der Industrietechnik auf. Die Nachfrage der Automobilhersteller scheint sich weiter einzutrüben. Zwar sieht sich Atlas Copco langfristig im Automobilbau auch für E-Fahrzeuge gut gerüstet, aber die Kürzung von Investitionsvorhaben bei den PKW-Herstellern stellt Atlas Copco vor größere Herausforderungen.

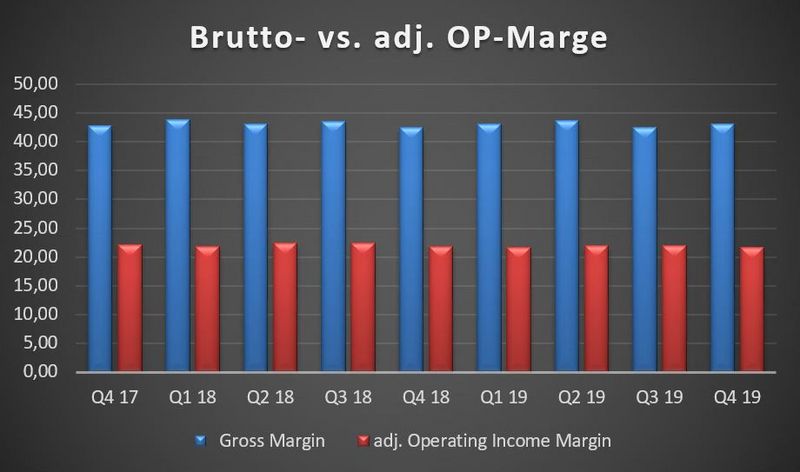

Ein Blick auf die Entwicklung der Margen (Brutto- wie auch adj. Betriebsmarge) zeigt ein recht stabiles Bild. Verantwortlich hierfür ist zum einen die sehr breite Streuung nach Umsatzregionen: Asien trägt 35 % zum Umsatz bei, Europa 30 % und Nordamerika 25 %. Dadurch werden unterschiedliche Wirtschaftszyklen von Atlas Copco aufgefangen.

Zum anderen sorgt auch die gute Diversifikation der Geschäftsbereiche für eine stabile Margenentwicklung. Ein weiterer Punkt ist der Anteil von Serviceaufträgen der Kunden. Dieser ist nur in sehr geringem Maße abhängig von der Konjunkturentwicklung. Von daher bietet die Übersicht hinsichtlich der Marge wenig Überraschungsmomente. Die Bruttomarge lag im 4. Quartal bei 43,1 % und die bereinigte operative Marge bei 21,6 %.

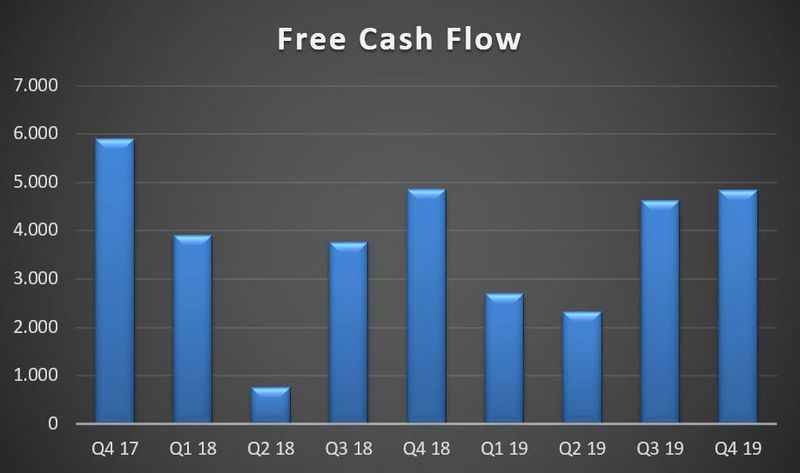

Die hohen Margen führen zu einem guten freien Cashflow. Die erwirtschaftete Liquidität setzt das Unternehmen erfolgreich in neue Akquisitionen um. Hier ist Atlas Copco aktiv. Im letzten Jahr waren es insgesamt sieben neue Unternehmen, die übernommen wurden. Trotz zahlreicher Übernahmen leidet die Profitabilität bei Atlas Copco nicht. Ein Verdienst des guten Managements.

Das Unternehmen erwartet für die nahe Zukunft eine etwas verhaltenere Nachfrage als im 4. Quartal 2019. Insbesondere die Unsicherheit bei den Autoherstellern, sowie die Stilllegung der Produktion in China hat die Anleger verunsichert.

Nach dem kräftigen Kursanstieg im letzten Jahr und der im Vergleich zur Konkurrenz höheren Bewertung (KGV von 23,9) für 2020 scheint vorerst die Luft ein wenig aus der Aktie heraus zu sein.

Atlas Copco profitiert von der breiten geografischen Diversifikation und der guten Aufstellung seiner Produkte (siehe Grafik über Auftragseingänge).

Eine weitere Stärke des Unternehmens ist das hervorragende und umsichtige Management um CEO Rahmstrom sowie CFO Meyer (seit 21 Jahren in dieser Position). Viele Manager in schwedischen Unternehmen kommen von Atlas Copco. Dies zeigt eindrucksvoll, wie erfolgreich die Mitarbeiter bei Atlas Copco ausgebildet werden. Das erklärt auch die gute langfristige Performance von 17,6 % p.a. in den letzten 30 Jahren. Zum Vergleich: der DAX schaffte einen Anstieg von 6,86 % p.a. Auf 30-Jahre-Sicht eine absolute Kursdifferenz von 12281 %.

Trotz der möglichen Kursschwäche in den kommenden Monaten sind wir weiterhin von Atlas Copco überzeugt und bleiben investiert.

"Was heißt das konkret für mich!?"

Die Quartalszahlen lesen sich gewohnt solide, auch wenn der Auftragseingang im Schlussviertel rückläufig war. Atlas ist langfristig ein starkes Unternehmen, wenngleich die Folgen des Coronavirus noch nicht final klassifiziert werden können.