Zuletzt habe wurde Thema der aktienbasierten Vergütungen (stock-based compensations bzw. SBC) In der Aktienanalyse zu Datadog angesprochen und auch bereits in einem früheren Beitrag bin ich auf diese Art der Mitarbeiterentlohnung eingegangen. Neben den damals angesprochenen Aktienoptionen gibt es noch weitere Formen von aktienbasierten Entlohnungsformen.

In den letzten Jahren sind besonders die sogenannten ‚restricted stock units‘ (RSUs) in Mode gekommen. Im Unterschied zu einer Aktienoption erhält ein Mitarbeiter hierbei das Versprechen, nach Ablauf bestimmter Fristen eine vordefinierte Anzahl an Aktien zugeteilt zu bekommen.

Beispielsweise könnte ein Softwarekonzern einem Entwickler zusichern, ihm über einen Zeitraum von vier Jahren 1000 Aktien des Unternehmens zu übertragen, wobei nach jedem Jahr, welches der Angestellte im Unternehmen verbleibt, 250 Aktien von dieser zugesicherten Menge ausgehändigt werden.

Ein Unternehmen, welches mit solchen RSUs arbeitet, verspricht sich davon, Mitarbeiter einen Anreiz zu geben, möglichst lange im Betrieb zu verbleiben. Das ist gar nicht verkehrt. Neue Mitarbeiter einzuarbeiten, kostet schließlich stets Zeit und Geld. Je geringer die Wechselquote in der Belegschaft, desto höher die Effizienz.

Der Teufel steckt im Detail

Wer genügend Zeit und Muße mitbringt, kann die Details über den Umgang mit aktienbasierten Vergütungen von Unternehmen in den jeweiligen Jahresberichten nachlesen. Hier gibt es meist einen detaillierten Einblick und jede Menge zu lernen - so beispielsweise im 2021er Jahresbericht von Datadog auf Seite 104 und 133 nachzulesen. Wer des Englischen nicht mächtig ist, kann die Texte problemlos durch ein Übersetzungsprogramm wie Deepl jagen.

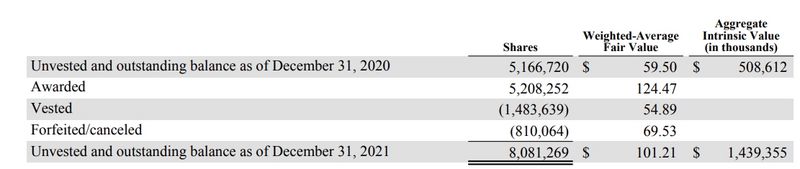

Quelle: Datadog Annual Report 2021

Während des Jahres 2021 wurden Mitarbeitern 5,2 Millionen Aktien in Form von RSUs zugesichert. 1,48 Millionen RSUs wurden eingelöst, während 810.064 bei Mitarbeitern, welche den Betrieb vorzeitig verlassen haben wieder gestrichen wurden

Solange es Unternehmen mit solchen Programmen nicht übertreiben, ist an derartigen Entlohnungsformen nichts auszusetzen. Allerdings haben es viele Unternehmen - gerade aus Branchen, in denen man händeringend nach Arbeitskräften sucht - in den letzten Jahren zu bunt getrieben. Als prominentes Beispiel dient die Softwarebranche, in welcher sich die Suche nach Talenten bekanntermaßen besonders schwierig gestaltet.

So hat Datadog im Jahr 2021 eine Milliarde Dollar an Umsätzen generiert, gleichzeitig aber allein für aktienbasierte Vergütungen über 173 Millionen Dollar auf den Tisch gelegt. Mathematisch begabte Leser errechnen, dass also allein für diesen Posten 17 Prozent des Umsatzes aufgewendet werden muss.

Auswirkung auf die Bewertung von Aktien

Jetzt wird’s interessant. In der Gewinn-und-Verlust-Rechnung eines Unternehmens werden die Kosten für RSUs & Co. berücksichtigt, bzw. vom Gewinn abgezogen. Da im ersten Moment allerdings noch kein Geld aus dem Unternehmen fließt, werden diese bei der Berechnung des bereinigten Gewinns (non GAAP) bzw. in der Cashflow-Rechnung wieder aufaddiert. Schließlich kann ein Angestellter den Betrieb auch wieder vorzeitig verlassen.

Bilanziell gesehen macht das zwar durchaus Sinn, ist aber insofern problematisch, da oftmals der bereinigte Gewinn bzw. der operative bzw. freie Cashflow zur Berechnung von Bewertungskennzahlen herangezogen wird. Darüber, welchen Einfluss dies auf Bewertungskennzahlen haben kann, sind sich viele Anleger gar nicht bewusst.

Am Beispiel des Cybersecurity-Konzerns Crowdstrike wird dies ersichtlich. Im Geschäftsjahr 2022 stand ein Verlust von 232,37 Millionen Dollar zu Buche bzw. -1,03 USD pro Aktie. Derweil verbuchte man jedoch bereits einen bereinigten Gewinn (non-GAAP) von 160,7 Millionen bzw. 0,67 Cent pro Aktie. Umgemünzt auf den Aktienkurs bei Vorlage der Q4-Zahlen hätte sich ein bereits üppiges KGV von 253 ergeben. Ohne die Bereinigung um aktienbasierte Vergütungen wäre eine KGV-Berechnung derweil mangels Gewinne überhaupt nicht möglich.

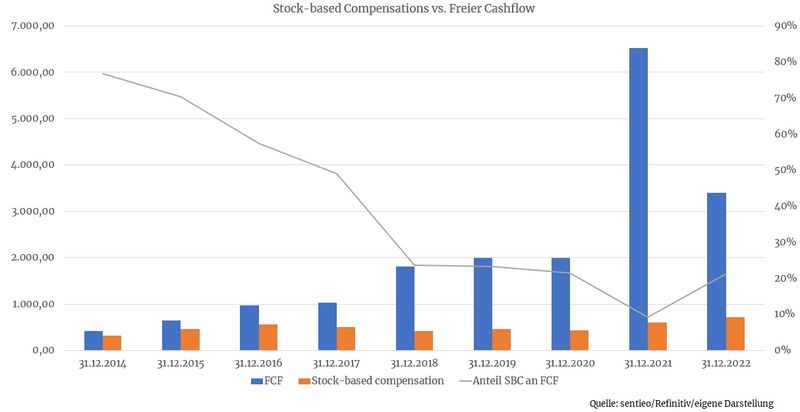

Da auch der freie Cashflow um diesen Faktor bereinigt wird, entsteht auch hier ein massiv verfälschtes Bild. So generierte Crowdstrike im Geschäftsjahr 2022 einen freien Cashflow von 441 Millionen Dollar. Stand 9. März 2022, als die Zahlen veröffentlicht wurden, hätte sich dadurch ein Kurs-Freier-Cashflow-Verhältnis von 89 ergeben. Angesichts des laufend hohen Wachstums und stabiler Zahlungseingänge hätte man hier an einem guten Tag aber vielleicht sogar noch ein Auge zudrücken können.

Da im selben Zeitraum allerdings aktienbasierte Vergütungen für stattliche 310 Millionen Dollar, und damit 70 Prozent des freien Cashflows, ausgegeben wurden, kann man das vorher errechnete P/FCF getrost in die Tonne treten.

Nicht blenden lassen

Natürlich sollte man das Kind nicht gleich mit dem Bade ausschütten. Aktien wie Crowdstrike oder Datadog sind aus den angeführten Gründen deshalb nicht per se als Investment ausgeschlossen. Wer hier investiert, sollte sich aber keinesfalls von Kennzahlen blenden lassen, welche die Komponente der aktienbasierten Vergütungen außer Acht lassen.

Zudem ist es natürlich auch möglich, dass Unternehmen die Quote an aktienbasierten Vergütungen über die Jahre deutlich senken können, falls Umsatz und Gewinn deutlich stärker ansteigen als die Ausgaben für aktienbasierte Vergütungen. Regeneron, einer der Top-Werte aus dem Musterdepot von Cashkurs*Trends, ist hierfür ein hervorragendes Beispiel.

Wie kommuniziert das Management?

Je nachdem wie kritisch man bei der Auswahl von Aktien vorgeht, könnte es allerdings durchaus als Ausschlusskriterium gelten, wenn Manager bei diesem Thema intransparent bzw. beschönigend kommunizieren.

So liest man in Quartalsmitteilungen nicht selten, wie sehr dem Management die Aktionäre am Herzen liegen, welche man mit Aktienrückkäufen belohnt. Den Aktionären nützt es derweil allerdings herzlich wenig, wenn zwar für eine Milliarde Dollar Aktien zurückgekauft werden, jedoch gleichzeitig für dieselbe Summe üppige Aktienoptionen oder RSUs vergeben werden. Unterm Strich handelt es sich hierbei um eine Umverteilung von den Aktionären zustehendem Vermögen an die Mitarbeiter.

„Was heißt das konkret für mich?!“

Wer bei der Aktienanalyse selbst Hand anlegen möchte, sollte stets auch den Anteil von aktienbasierten Vergütungen bzw. dessen Entwicklung im zeitlichen Verlauf begutachten. Auch deutliche Divergenzen zwischen tatsächlichen und bereinigten Gewinnen sollte auf den Grund gegangen werden. Sehr oft liegt dies an überproportionalen Aktienvergütungen. Wem dafür die Muße fehlt, sollte aber zumindest hinterfragen, auf welchen Zahlen KGV-Berechnungen beruhen.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare