Geschäftsmodell und Absatzmärkte

Agilent Technologies Inc. bietet Instrumente, Software, und Verbrauchsmaterialien zur Analyse von Substanzen. Die Tools von Agilent werden hauptsächlich in Laboren verwendet. Der medizinische Bereich ist hierbei ein wichtiger Umsatzbringer. Neben Analysetools produziert man aber auch Grundstoffe, welche in der Herstellung von Pharmaka benötigt werden.

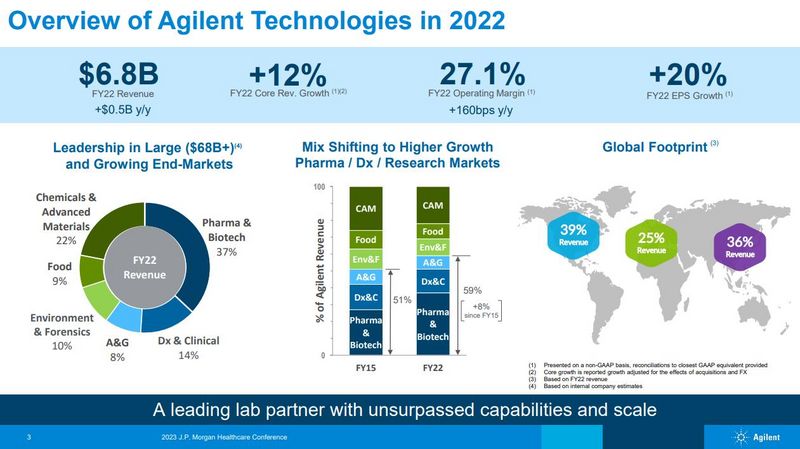

Für 35 Prozent des Umsatzes sorgen Kunden, die Biopharmaka produzieren. Analysetools von Agilent werden hierbei zur Qualitätskontrolle beim Produktionsprozess der Präparate eingesetzt.

Zudem unterhält man ein Diagnostikgeschäft, bedeutend vor allem im Bereich Onkologie. Agilent-Diagnostika werden hierbei zur Diagnose und zum Aufspüren der passenden Therapie verwendet. In diesem Segment gehört das Unternehmen zur Topriege neben Roche und Danaher.

Die Analysetools werden aber auch in medizin-fremden Branchen verwendet, unter anderem in den Bereichen Chemie, Materialforschung, Forensik, Nahrungsmittel und Umwelt. Mit dem nicht-medizinschen Bereich wird die Hälfte der Umsätze generiert.

Der Verkauf von Analysetools zieht im Anschluss auch regelmäßige Verkäufe von Verbrauchsmaterialien nach sich. Auch Service- bzw. Wartungsleistungen sorgen für ein Zubrot. Dies sorgt für planbare Einnahmen. Bei rund der Hälfte des Umsatzes handelt es sich dank dieses Umstandes um wiederkehrende Einnahmen.

Im Bereich Gaschromatographie ist man das weltweit führende Unternehmen. Hier generiert Agilent einen mehr als doppelt so hohen Umsatz wie der nächstgrößte Konkurrent. Im Feld der Spektroskopie ist man ebenso führend.

Dank seiner hohen Expertise, des guten Rufs sowie eines starken Patentportfolios ergibt sich ein starker Burggraben für das Unternehmen. Die Instrumente sind langlebig und haben in der Regel eine Lebenszeit von über zehn Jahren. Dadurch sind die Kunden auch bereit, etwas tiefer in die Tasche zu greifen, weil auch die entsprechende Qualität von Agilent gewährleistet wird.

Quelle: Unternehmenspräsentation Januar 2023

Umsätze werden gleichmäßig verteilt in allen Regionen erzielt. Das starke Asiengeschäft hat man zu einem guten Stück auch dem CEO zu verdanken, welcher ursprünglich für das Asiengeschäft verantwortlich war

Das Unternehmen wird von Mike McMullen als CEO geleitet. Dieser ist bereits seit 2015 im Amt. Für das Unternehmen bzw. den Mutterkonzern Hewlett-Packard (Abspaltung von Agilent im Jahr 1999) ist er aber bereits seit 1984 tätig, damals noch als Finanzanalyst. Robert McMahon arbeitet seit 2018 als Finanzvorstand für den Konzern.

Quelle: stock3.com

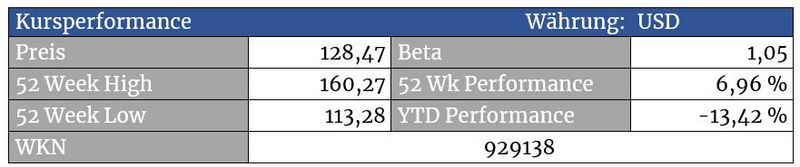

Vom Unterstützungsniveau bei 113 Dollar konnte sich die Aktie sehr schön absetzen. Aus rein charttechnischer Sicht spricht vieles dafür, dass die Aktie damit einen Boden eingezeichnet haben könnte. Dafür sollte die Aktie jetzt aber nicht mehr unter die Marke von 115 Dollar fallen. Bestätigung für einen neuen Aufwärtstrend gäbe es bei Kursen über 142 Dollar.

Aus Elliottwellen-Sicht wäre ein weiterer Rückgang in den Bereich um 100 Dollar aber ‚sauberer‘, da die Ende 2022 eingesetzte zweite Korrekturwelle noch nicht dieselbe Länge hat, wie die erste Korrekturwelle von September 2021 bis Sommer 2022. Vielleicht kann mein lieber Kollege Rüdiger Born die Aktie beim nächsten Wunschanalysevideo aufnehmen und seine Einschätzung zum Titel abgeben.

Der Rückgang wäre auch aus Bewertungssicht wünschenswert und würde gut ins Bild passen. Dazu später mehr.

Quelle: stock3.com

Agilent konnte während der Pandemie deutliche Umsatz- und Gewinnanstiege verbuchen, wovon die Aktie nach oben getrieben wurde. Mit dem Abebben der Pandemie normalisierte sich das Geschäft wieder, der Aktienkurs musste zwingend korrigieren.

Bewertung

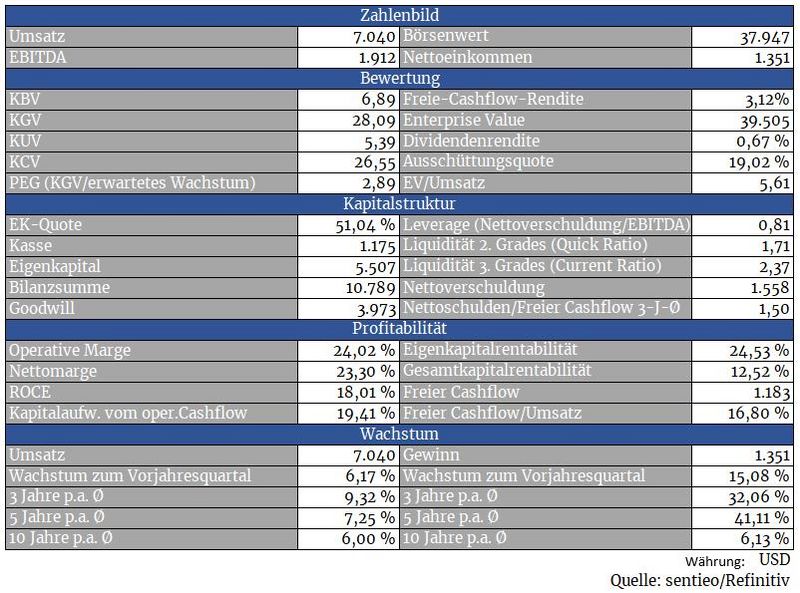

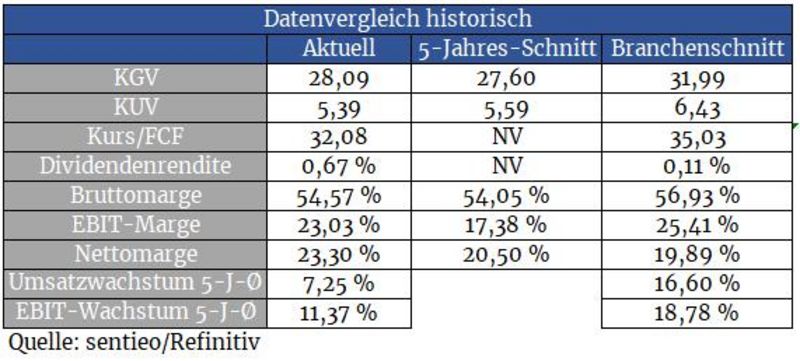

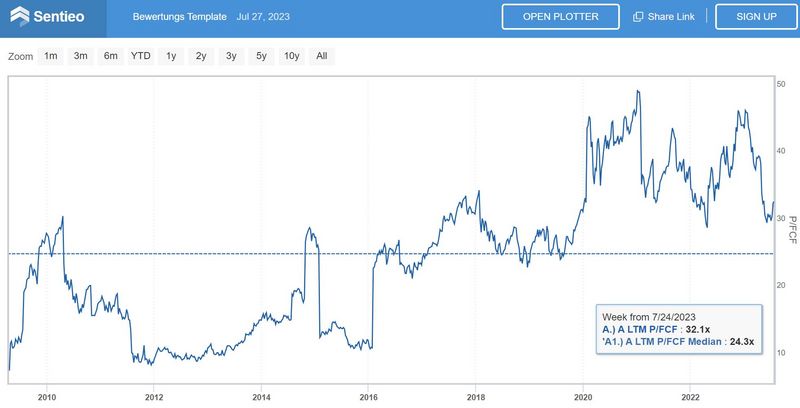

Die Aktie ist zwar nicht mehr so hoch bewertet wie noch vor einigen Monaten. Mit einem Kurs/Freier-Cashflow-Verhältnis (P/FCF) von 32 ist der Titel aber nach wie vor üppig bewertet. Um dies rechtfertigen zu können, müssten die Ergebnisse schon stärker zulegen als im prozentual mittleren einstelligen Bereich.

Ein historisches P/FCF von 24 wirkt zwar optisch ebenso ambitioniert. Die starke Marktstellung, die hohen Switching-Kosten der Kunden und die guten Margen sorgen jedoch dafür, dass dieser Aufschlag berechtigt ist.

uelle: sentieo.com (interaktiver Chart)

Um sich dem langfristigen Schnitt anzunähern, müsste die Aktie also in den Bereich um 100 Dollar sinken. Dann wäre der Titel auch bewertungstechnisch ein Kauf.

Wer aufgrund der vielen und folgend noch diskutierten Qualitäten aber bereits jetzt einsteigen will, sollte dies lediglich mit einer ersten vorsichtigen Tranche tun.

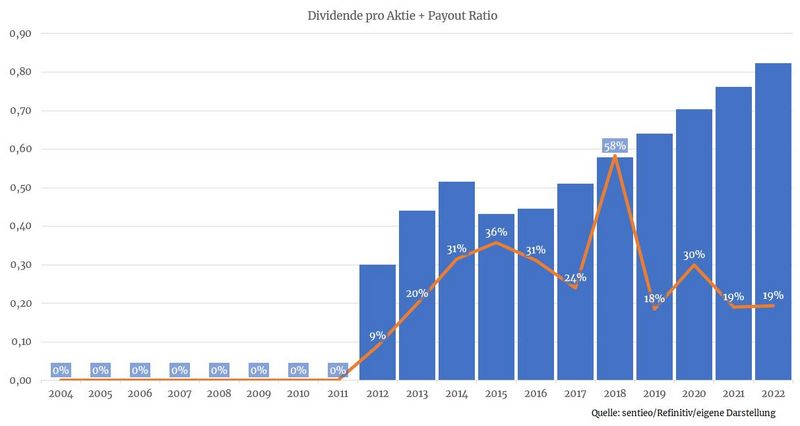

Die fortlaufenden Dividendenerhöhungen gefallen. Die niedrige Ausschüttungsquote ermöglicht überproportionale Erhöhungen. Wenngleich die Dividendenrendite zwar nicht erwähnenswert scheint. Die Aussicht auf fortlaufende Erhöhungen könnte die Aktie zu einem künftigen Dividendenbringer machen.

Auch mit Aktienrückkäufen belohnt man seine Eigner. So konnte man die Aktienanzahl von 2012 bis heute um immerhin 15 Prozent reduzieren.

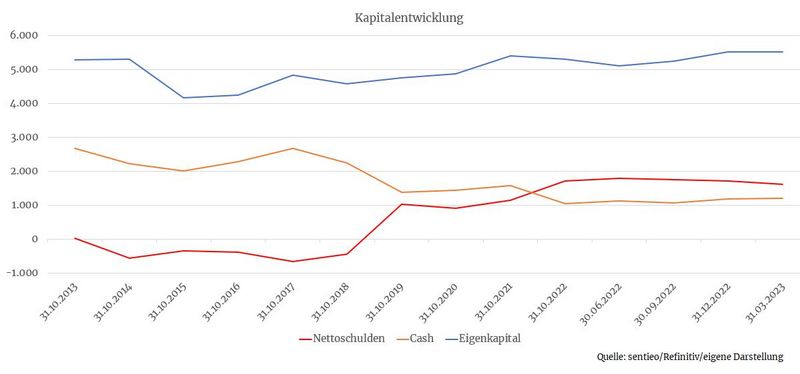

Bilanz und Verschuldung

Aus den Kommentaren des Managements in den letzten Analysten-Calls hört man einen zunehmenden Übernahmeappetit heraus. Da man bisher aber sehr wählerisch bei der Wahl der Übernahmekandidaten war, muss man sich keine großen Sorgen machen, dass sich das Unternehmen übernimmt. Gerade im tendenziell üppig bewerteten Life-Science-Bereich ist dies wichtig, damit nicht zu viel bei Übernahmen bezahlt wird.

Die Verschuldung ließe sich innerhalb rund 18 Monaten tilgen. Die Eigenkapitalquote beträgt stabile 51 Prozent - Eine grundsolide Struktur

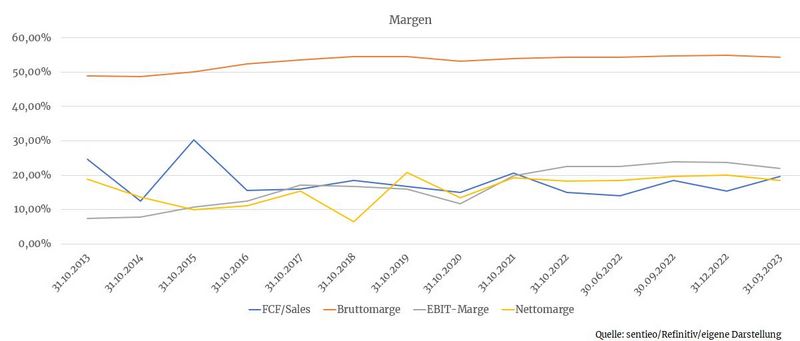

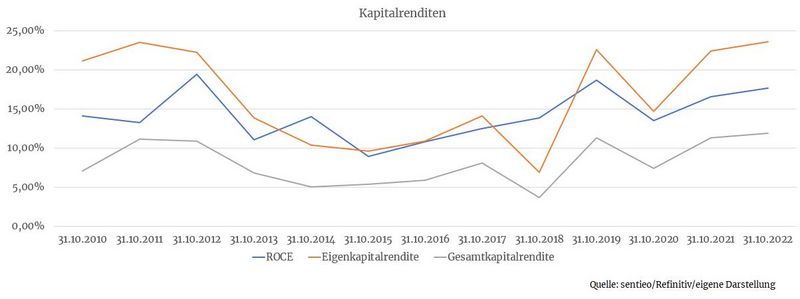

Profitabilität

Die Margen konnte man über die Jahre fortlaufend steigern. Dies fußt auf einem soliden Management der Kosten, aber auch auf den guten Produkten, für die man Preisaufschläge problemlos durchsetzen kann.

Auch die Kapitalrenditen können sich sehen lassen. Im Verhältnis zum erzielten Gewinn muss Agilent nur unterproportional viel Kapital einsetzen. Das befördert hohe Renditen.

Wachstum

Wie bereits erwähnt, wächst Agilent zwar nur gemächlich, dafür aber kontinuierlich und ohne große Schwankungen. Insbesondere Aktionäre mit einem tendenziell schwächeren Nervenkostüm sollten gerade solche Titel ins Auge fassen. Bleibt das Geschäft merklich stabil, lassen sich zwischenzeitlichen Kursrückgängen wesentlich leichter aussitzen als beispielsweise bei Zyklikern.

Zusätzliche Wachstumschancen ergeben sich auch aus dem Umweltskandal, hervorgerufen durch die sogenannten ‚Forever‘-Chemikalien, oder ‚PFAS‘, kurz aufgegriffen in der Analyse zu 3M. Bodenflächen und Gewässer können unter anderem mit Analysegeräten von Agilent auf Verunreinigungen geprüft werden.

Konkurrenz

Für die Kunden bestehen enorme Switching-Kosten. Nehmen wir als Beispiel ein Biotech-Unternehmen, welches einen Wirkstoff produziert. Bevor das Unternehmen mit dem Produktionsprozess starten darf, muss dieser von der FDA für gut befunden werden. Würde das Unternehmen nun aber Agilent-Tools, welche zur Qualitätsprüfung genutzt werden, durch Konkurrenzsysteme ersetzen, müsste dafür erst einmal eine neue Genehmigung durch die FDA eingeholt werden. Die entstehenden Mehrkosten und die Ungewissheit, ob die Genehmigung überhaupt erteilt würde, nimmt kein Kunde in Kauf.

Vermutlich könnte Agilent nicht einmal der Verlust der Exklusivrechte für entsprechende Medikamente bei einem Kunden etwas anhaben. Konkurrierende Hersteller von Generika oder Biosimilars setzen zur Kostenersparnis darauf, den ursprünglichen Herstellungsprozess so gut wie möglich zu imitieren. Warum sollte man da nicht auch gleich auf die Tools von Agilent setzen? Getreu dem Motto: „Never change a running system“.

Switching-Kosten entstünden auch durch die notwendige Umschulung von Mitarbeitern auf andere Tools. Dies wäre nicht nur zeitaufwändig, sondern würde auch die Fehleranfälligkeit erhöhen. Wer will sich das schon antun? Insbesondere im stark regulierten Life-Science-Bereich.

Risiken

Die Hälfte der Umsätze ist wiederkehrender Natur, die andere Hälfte aber nicht. Eine gewisse konjunkturelle Abhängigkeit besteht also durchaus. Spannend in diesem Zusammenhang wird sein, inwieweit der Konzern die aktuelle Schwäche des Chemiesektors zu spüren bekommt. Hier hat es zuletzt eine Gewinnwarnung nach der anderen gegeben. In der Regel folgen darauf Aufschübe von Investitionsvorhaben, worunter Agilent leiden könnte.

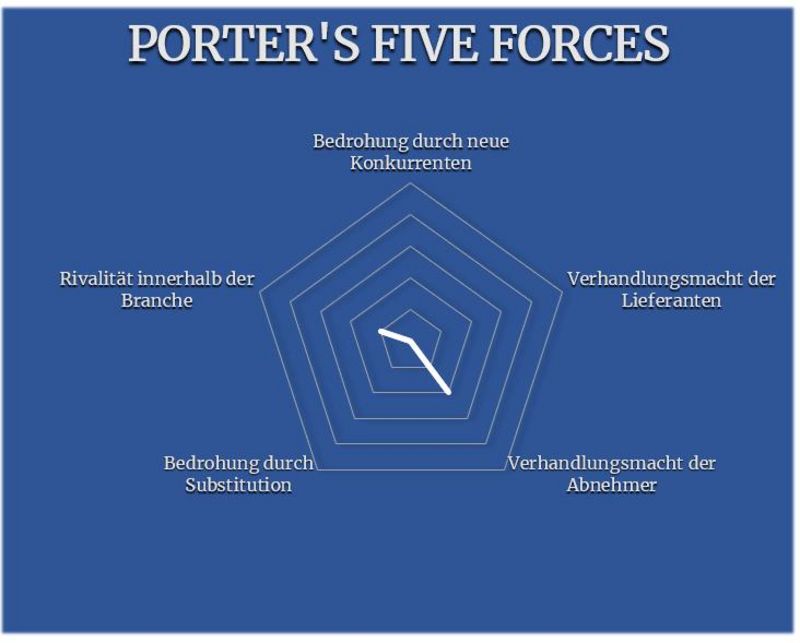

Porter’s Five Forces

Das große Patentportfolio, der gute Ruf sowie die hohen Switching-Kosten für Kunden machen den Markteintritt für neueKonkurrenten zu einem unmöglichen Unterfangen. Dadurch wird auch das Risiko der Substitution eingefangen.

Auch Branchenkonkurrenten haben es gegen Agilent’s Kerngeschäft schwer. Nur in einigen Teilbereichen wie der Diagnostik besteht ein leicht erhöhter Branchendruck.

Da sowohl Agilent als auch die Kunden wissen, wie gut die Produkte sind, lassen sich auch problemlos Preiserhöhungen durchsetzen. Die Lieferanten haben dadurch keine Macht.

Die Abnehmermacht kann durch die starke Stellung, insbesondere im Life-Science-Bereich reduziert werden. Aufgrund der Tätigkeit in konjunkturabhängigen Branchen wie der Chemie besteht aber eine konjunkturelle Abhängigkeit. Positiv hierbei ist der Umstand, dass es sich Kunden jedoch nicht leisten können, Investitionen für Forschung und Entwicklung auf die lange Bank zu schieben. Deshalb gibt es nur zwei Punkte bei diesem Faktor.

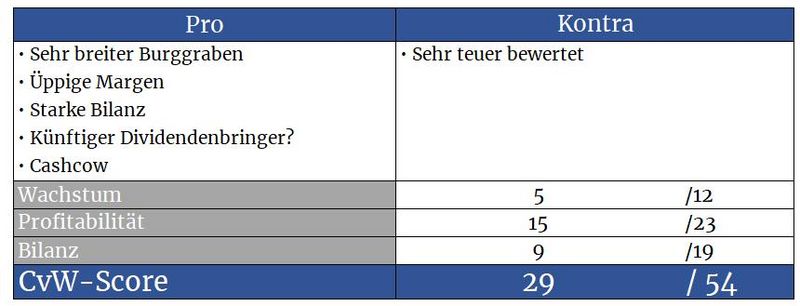

Agilent ist ein hervorragend aufgestelltes Unternehmen. Die Produkte genießen einen ausgezeichneten Ruf. Switching-Kosten und wiederkehrende Einnahmen sorgen für einen Burggraben. Allerdings könnten diese positiven Faktoren im Kurs bereits überproportional eingepreist sein. Für mehr als eine erste Tranche reicht es deshalb aktuell nicht. Kursrückgänge sollten aber für Zukäufe in Anspruch genommen werden.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.agilent.com, stock3.com, wikipedia.de

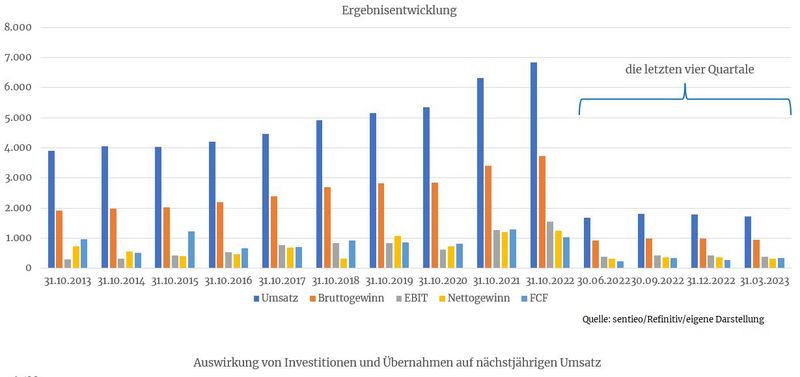

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare