Geschäftsmodell und Absatzmärkte

Einem Reuters-Bericht zufolge steigt der aktivistische Investor Paul Singer über seinen Hedgefonds Elliott Investment Management mit einer Milliarde Dollar bei Biomarin Pharmaceutical ein. Sofern die Meldungen der Wahrheit entsprechen sollten, würde Elliott damit einen Anteil von über sechs Prozent an Biomarin besitzen.

In einer ersten Reaktion stieg der Kurs um über 12 Prozent an. Das liegt vor allem daran, dass der Hedgefonds Elliott dafür bekannt ist, bei aussichtsreichen, jedoch zwischenzeitlich gestrauchelten Unternehmen einzusteigen und diese wieder auf Kurs zu bringen. Dabei zieht Singer in der Regel keine Samthandschuhe an, forciert Managementwechsel, Entlassungen, Abspaltungen und drastische Sparprogramme.

Da stellt sich natürlich die Frage: Sollten wir es Paul Singer gleich tun und jetzt in die Aktie investieren? Schauen wir uns dazu einmal das Geschäftsmodell von BioMarin etwas genauer an. Der Frage, ob wir es namhaften Investoren gleichtun sollten, widmen wir uns in einen Folgebeitrag.

BioMarin ist ein Biotechnologie-Unternehmen, welches sich auf die Behandlung von seltenen genetischen Erkrankungen spezialisiert hat. BioMarins erstes Medikament Aldurazyme wird für die Behandlung von Mukopolysaccharidose Typ I verwendet.

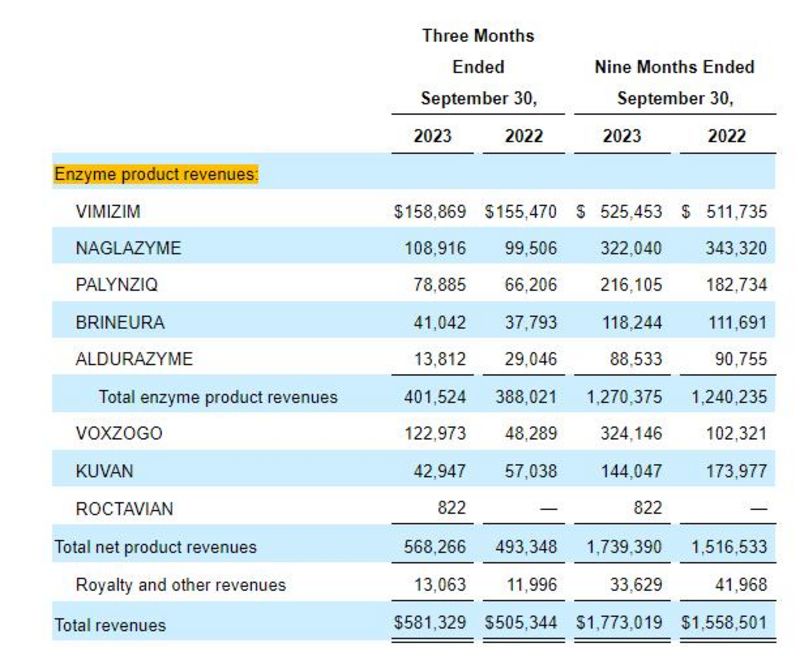

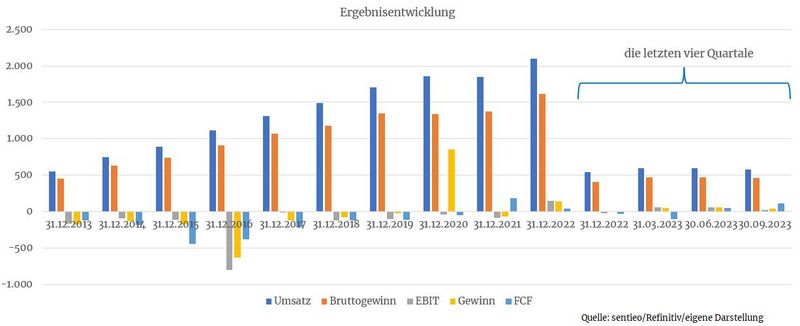

Quelle: 10Q Quartalsbericht zum dritten Quartal 2023

Laut den Analysten von Morningstar sollte auch Naglazyme künftig bis zu 500 Millionen Dollar erlösen können. Vimizim könnte bis zu 600 Millionen einbringen

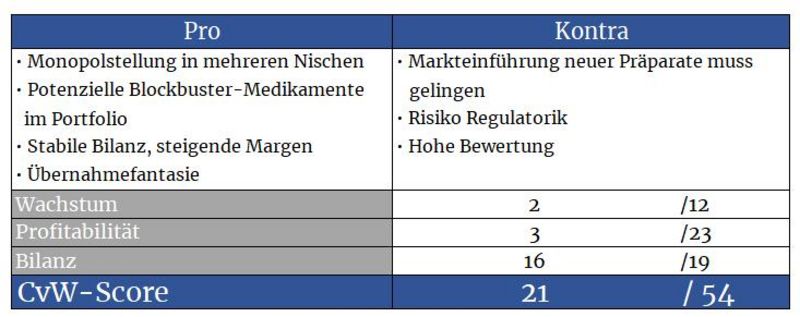

Von zwei neu zugelassenen Wirkstoffen erwartet man sich Blockbuster-Potenzial – also Präparate mit einem Umsatzpotenzial von über einer Milliarde Dollar.

Mit Voxzogo hat man ein Medikament zur Behandlung von Kleinwüchsigen (Achondroplasie) im Portfolio. Hierbei handelt es sich um die erste und einzige zugelassene Behandlungsmethode für diese Krankheit. Dies gilt auch für die Behandlung weiterer Krankheitsbilder, wodurch man mit seinen Wirkstoffen bei diesen einen Monopolstatus erlangt hat.

Der ebenfalls zugelassene Wirkstoff Roctavian wird bei der Behandlung von schwerer Hämophilie A angewandt. Dieser wird seit 2022 in Europa und seit Kurzem in den USA vertrieben. Für die Krankheit gibt es bereits eine Behandlung, allerdings muss diese im Unterschied zu BioMarins Ansatz regelmäßig durchgeführt werden. Bei Roctavian reicht eine einmalige Behandlung.

Der langjährige CEO Jean-Jacques Bienaime wird ab 1. Dezember von Alexander Hardy abgelöst. Dieser hat verschiedene Rollen bei Roche, Novartis und GSK durchlaufen und war langjähriger CEO von Genentech. Genentech war einst ein schillernder Star am Biotech-Himmel und wurde von Roche geschluckt.

Quelle: terminal.stock3.com

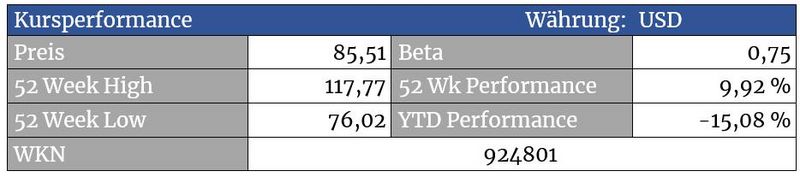

Seit Jahren sitzt die Aktie in einer mühsamen Seitwärtsbewegung fest

Quelle: terminal.stock3.com

Im kurzfristigen Bild erhöht der volumen-getragene Anstieg vom Dienstag die Chancen für eine zumindest kurz- bis mittelfristige Bodenbildung. Die Aktie darf dafür jetzt aber nicht mehr unter 76 Dollar fallen. Ansonsten ist das bullische Setup, welches die Aktie in den Bereich zwischen 95 und 100 Dollar bringen könnte, dahin.

Bewertung

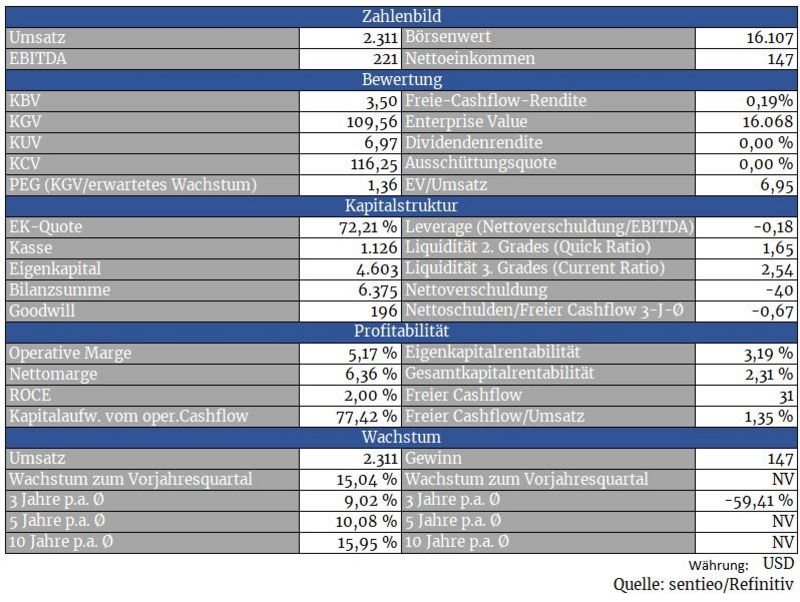

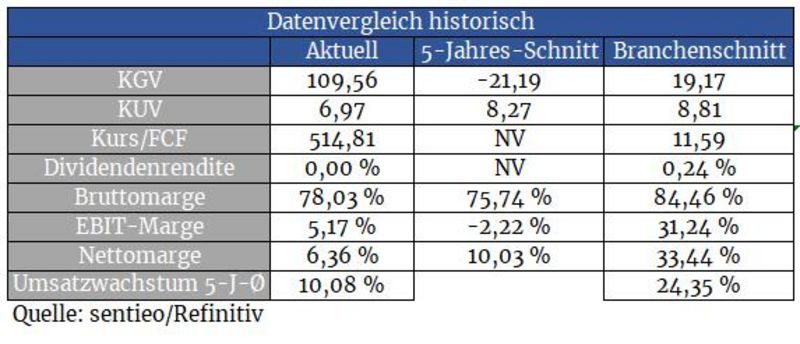

Da das Unternehmen bis vor Kurzem defizitär wirtschaftete, fehlt der gewohnte Bewertungschart an dieser Stelle. Auf Basis der Schätzungen für das laufende Jahr ergibt sich ein KGV von 72,5. Den Gewinnschätzungen der Analysten für die Jahre 2024 und 2025 zufolge könnte sich dieses auf 39 bzw. 30,5 reduzieren.

Die Aktie ist und bleibt eine bewertungstechnisch schwierige Kiste. Können wir den Analystenschätzungen trauen? Kann BioMarin die beiden Blockbuster-Kandidaten tatsächlich erfolgreich vermarkten? Ist die Bewertung gerechtfertigt?

Auf der anderen Seite schwingt bei der Aktie auch eine ordentliche Portion Übernahmefantasie mit. Durchaus möglich, dass Singer’s Einstieg eine Übernahmespekulation darstellt bzw. er dabei helfen könnte, eine solche einzufädeln. Bei Alexion und Allergan war er damit bereits erfolgreich.

Fazit: Für einen Zock mit Spielgeld reichts absolut, für eine ernsthafte Investition eher nicht.

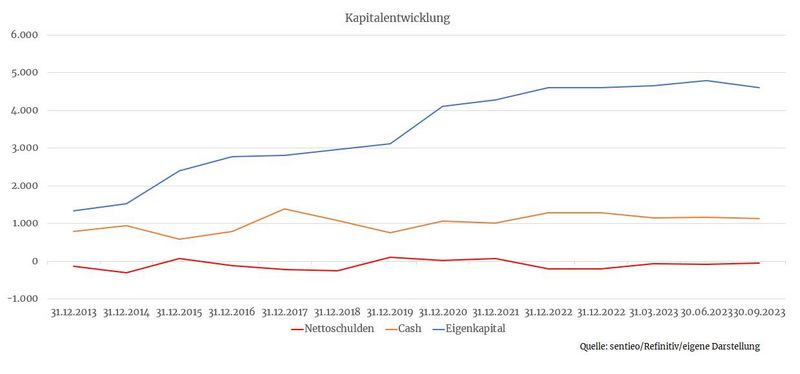

Bilanz und Verschuldung

Die Bilanz bei BioMarin sieht sehr gut aus. Das Unternehmen ist schuldenfrei. Und da man inzwischen in den schwarzen Zahlen angekommen ist, sollte man künftig auch beim Eigenkapitalaufbau gut vorankommen.

Profitabilität

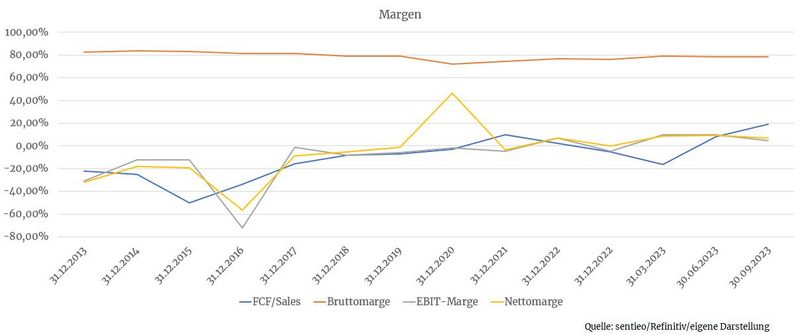

Die Markteinführung neuer Produkte sowie hohe Forschungsausgaben haben dafür gesorgt, dass BioMarin bisher stets in den roten Zahlen herumdümpelte. Mit steigenden Umsätzen und der Markteinführung von Voxzogo und Roctavian hat man mit dem Jahr 2022 den Breakeven überschritten und sollte margenseitig überproportional auftrumpfen können.

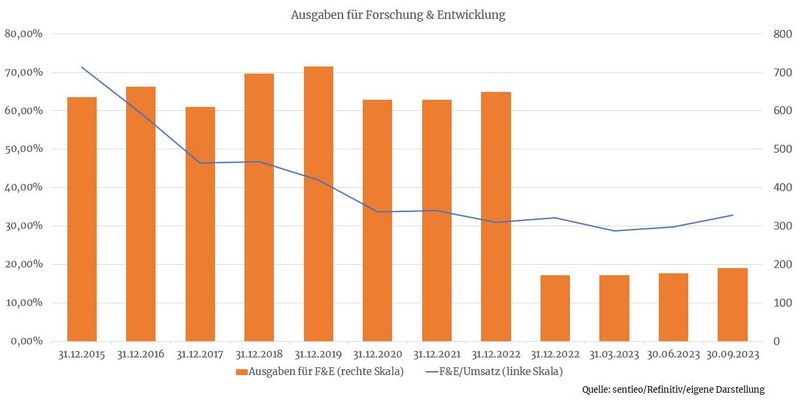

Dank steigender Umsätze sinken die Forschungskosten im relativen Maße kontinuierlich, was ebenso margenförderlich ist. Weiterhin investiert man aber viel Geld in den weiteren Ausbau der Pipeline. In dieser befinden sich aktuell mehrere Wirkstoffe, welche sich in den Studienphasen I und II befinden

Wachstum

Umsatzseitig hat man über die Jahre ein schönes Wachstum erzielt. Inzwischen zieht auch der Gewinn an. Im Jahr 2024 möchte man bereits drei Milliarden Dollar umsetzen. Falls man dies schafft, sollte der Gewinn überproportional steigen.

Wichtig in diesem Zusammenhang ist auch die Erweiterung der Anwendungsbereiche für bereits zugelassene Medikamente. Beispielsweise hat man nun eine Aufhebung des Mindestalters für die Verabreichung von Voxzogo in den USA erreichen können. Und in Europa dürfen inzwischen Kinder ab vier Monaten behandelt werden. Das verhilft zu weiteren Umsatzanstiegen.

Roctavian wird inzwischen auch verstärkt in Europa ausgerollt. Allerdings kommt man hier wesentlich langsamer voran als bisher erhofft.

Konkurrenz

Die Restlaufzeiten von Patenten sind bei Pharma- bzw. Biotech-Werten stets ein wichtiges Thema. Der Patentschutz für Vimizim läuft noch bis 2029. Ein Kernpatent für Naglazyme lief zwar 2022 aus, bisher befindet sich jedoch kein Biosimilar-Konkurrenzprodukt in der Entwicklung.

Da Roctavian und Voxzogo erst kürzlich zugelassen wurden, läuft hier der Patentschutz noch bis in die Jahre 2030 bis 2035.

Dadurch besitzt man noch für eine ganze Weile einen breiten Burggraben.

Risiken

Die Herstellung von enzym-basierten Wirkstoffen ist schwierig und fehleranfällig. So kam es beim Biotech-Unternehmen Genzyme im Jahr 2009 zu einer Kontamination beim Produktionsprozess. Dies stellt auch ein Risiko bei BioMarin dar.

Dieser Umstand hat allerdings auch Vorteile. Denn das ist auch der Grund, warum sich an die generische Nachahmung von Biopharmaka, besonders auf Enzymbasis, wesentlich weniger Unternehmen herantrauen als bei klassischen chemisch zusammengesetzten Pharmaka.

Eine langsamere als erhoffte Markteinführung sorgt für ein weiteres Risiko. Bei BioMarin hakt es aktuell bei Roctavian. Die Umsatzziele für das laufende Jahr musste man bereits kürzen.

Auch muss stets bedacht werden, dass gefährliche Nebenwirkungen zutage treten können, die bei der Zulassung nicht bekannt sind. Beispielsweise untersucht die FDA einen Wirkstoff von BioMarin, welcher sich gerade in der Entwicklungsphase befindet, auf ein erhöhtes Krebsrisiko.

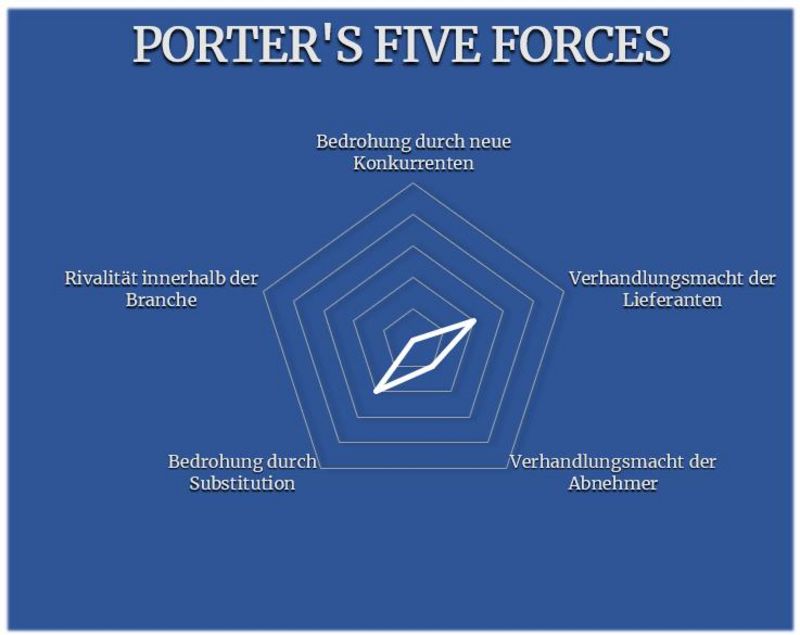

Porter’s Five Forces

In mehreren Nischen verfügt BioMarin über eine Monopolstellung. Die Branchenrivalität fällt dementsprechend flach. Das gilt auch für neue Konkurrenz, da der enzym-basierte Wirkstoffansatz von Generika-Herstellern schwer nachahmbar ist.

Die Abnehmermacht fällt gering aus, da Patienten, die an den von BioMarin behandelten seltenen Krankheiten leiden, froh sind, überhaupt eine Behandlungsmethode zur Verfügung zu haben. Einen Punkt gibt es aktuell deshalb, da die Verkäufe von Roctavian überraschend schwach anlaufen.

Das Substitutionsrisiko stellt das regulatorische Risiko durch FDA und andere Behörden dar. Wirkstoffe können bei Auftreten von zuvor unbekannten Nebenwirkungen vom Markt genommen werden. Neue Wirkstoffe bzw. Behandlungsansätze können abgelehnt werden.

Das Lieferantenrisiko besteht durch die Abhängigkeit von Zulieferern für Basisrohstoffe, Verpackungsmaterial, Spritzen u.ä. Treten hier Fehler auf, welche die Behörden publik machen, fällt das auch negativ auf BioMarin zurück.

Sollten wir es Paul Singer gleichtun? Mit einer spekulativen kleinen Position kann man das durchaus tun. Allerdings eignet sich der Titel eher für spekulative Anleger.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.biomarin.com, terminal.stock3.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

wollen Sie sich mal FICO (US3032501047) anschauen?

Danke für den Zuruf!