Update vom 24.10.2023

Chevron hat bekanntgegeben, den Ölkonzern Hess Corporation für 53 Milliarden Dollar zu übernehmen. Das wäre der nächste Megadeal innerhalb weniger Wochen, nachdem Exxon erst kürzlich die Übernahme von Pioneer Natural Resources für 58 Milliarden Dollar vermeldete.

Es handelt sich um einen Deal, der vollständig in Aktien beglichen wird. Hess-Aktionäre erhalten hier 1,025 Chevron-Aktien pro Hess-Aktie. Durch die Übernahme erhält Chevron Zugang zu den erst vor rund zehn Jahren entdeckten Ölvorkommen im südamerikanischen Guyana. Auch im Golf von Mexiko, in Südostasien sowie im Norden der USA besitzt Hess Förderstätten.

Angenommen, die Transaktion wird von den Aktionären gutgeheißen, stärkt Chevron damit seine Position als einer der größten Ölkonzerne der Welt. Der Deal soll in der ersten Jahreshälfte des Jahres 2024 abgeschlossen werden.

Der Übernahmepreis ist üppig. Auf der anderen Seite erlangt Chevron mit dem Deal wichtige Wachstums-Assets in Guyana. Da der Kaufpreis vollständig in Aktien beglichen wird, bleibt die bilanzielle Situation unberührt. Allerdings kommt es zu einer Aktienverwässerung, wodurch der Kurs in nächster Zeit leiden könnte. Die charttechnisch in Aussicht gestellte Schwäche hat dadurch möglicherweise nun genug fundamentales Futter.

Das Fazit bleibt gleich: Wer an steigende bzw. stabile Ölnotierungen glaubt, kann bei Chevron zulangen. Charttechnisch sieht es aber ganz danach aus, als ob die Aktie in nächster Zeit noch etwas günstiger werden könnte – zumindest, solange der Widerstand um 172 Dollar nicht aus dem Markt genommen wird.

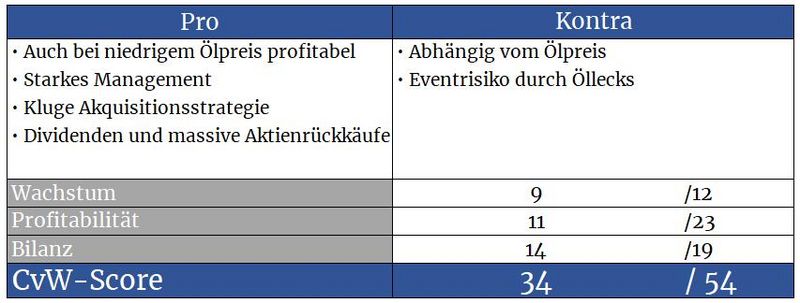

Geschäftsmodell und Absatzmärkte

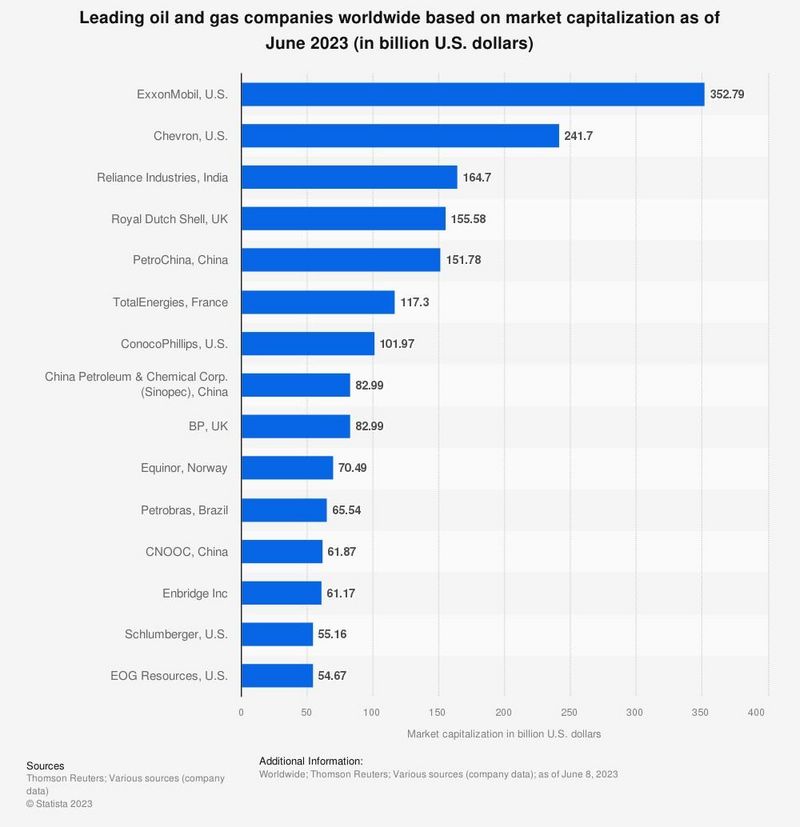

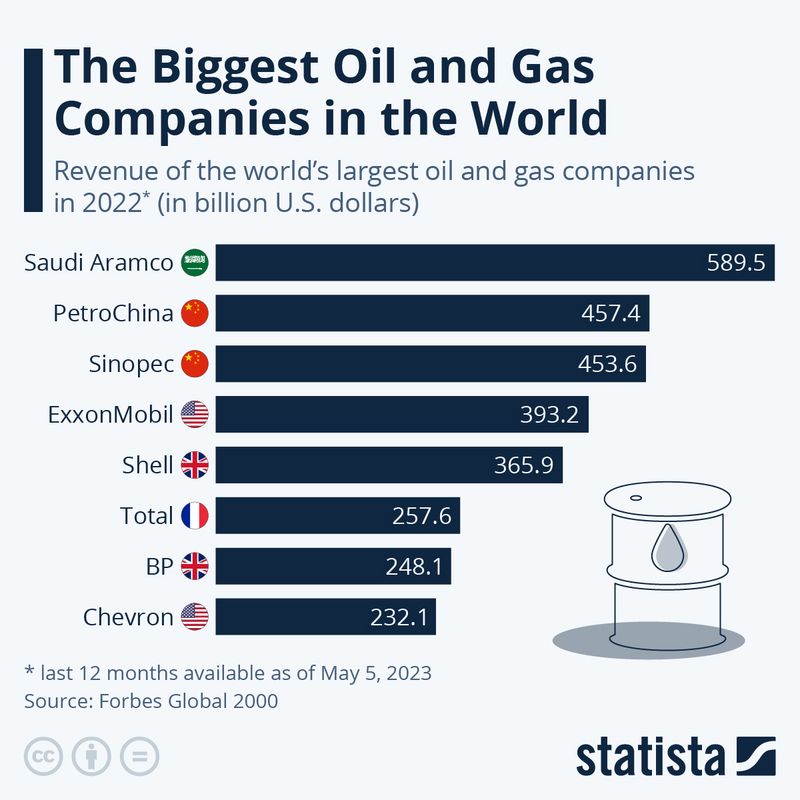

Chevron ist hinter ExxonMobil und Saudi Aramco der drittgrößte Öl- und Gaskonzern auf dem Erdball. Wie die meisten Ölmultis handelt es sich auch bei Chevron um einen vertikal integrierten Konzern. Das bedeutet, dass man Kohlenwasserstoffe nicht nur fördert, sondern diese auch transportiert, weiterraffiniert und weiterverkauft, unter anderem über ein eigenes Tankstellennetz.

Saudi Aramco mit einer Marktkapitalisierung von rund zwei Billionen Euro fehlt in dieser Statistik

Gemessen am Umsatz gehört Chevron zur globalen Top 8

Mike Wirth leitet Chevron seit 2018 als CEO, arbeitet aber bereits seit 1982 für den Konzern, damals noch als Entwicklungsingenieur. Pierre Breber ist seit 2019 Finanzvorstand und bereits seit 1989 an Bord, damals noch als Finanzanalyst. Unter der Ägide dieser beiden Köpfe hat sich Chevron erfolgreich entschuldet, die Margen gesteigert und dazu noch kluge Übernahmen durchgeführt. Das Management bekommt dafür eine glatte 1+.

Quelle: terminal.stock3.com

Da die Aufwärtsbewegung seit Mai korrektiv ausfällt, muss mit einem weiteren Rückgang in Richtung 133 Dollar gerechnet werden. Hier befindet sich ein massiver Unterstützungsbereich, an welchem sich die Aktie in diesem bearischen Szenario stabilisieren könnte.

Dieses bleibt bei Kursen jenseits von 173 bzw. solange die Aktie sich über 159 Dollar halten kann, jedoch irrelevant.

Quelle: terminal.stock3.com

Im langfristigen Verleich schlägt sich Chevron wesentlich besser als die Vergleichswerte Total sowie Exxon.

Quelle: terminal.stock3.com

Die Aktien von Kinder Morgan, Cactus, Total und Conoco wurden in den letzten Monaten bereits besprochen. Über die Performance kann man sich nicht beklagen. Es zeigt sich wieder einmal, dass man gut daran tut, nicht blind der Herde zu folgen und besser antizyklisch zu agieren. Denn im Sommer „wusste“ jeder, dass der Ölmarkt angesichts einer schwachen globalen Wirtschaft ja nur fallen könne. Dieses bearische Sentiment habe ich damals zum Anlass genommen, verstärkt die Branche nach guten Titeln zu durchforsten.

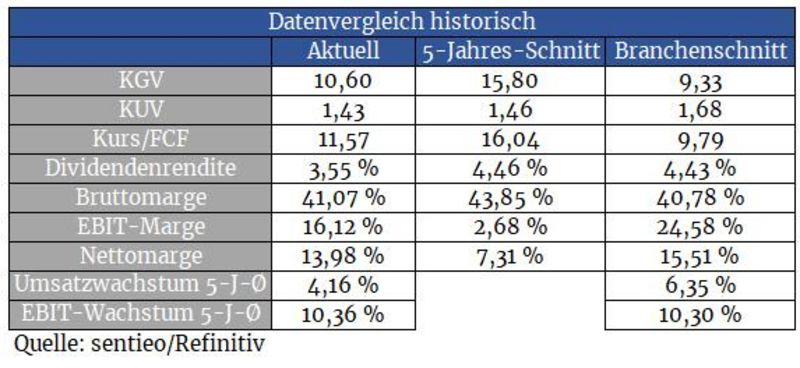

Bewertung

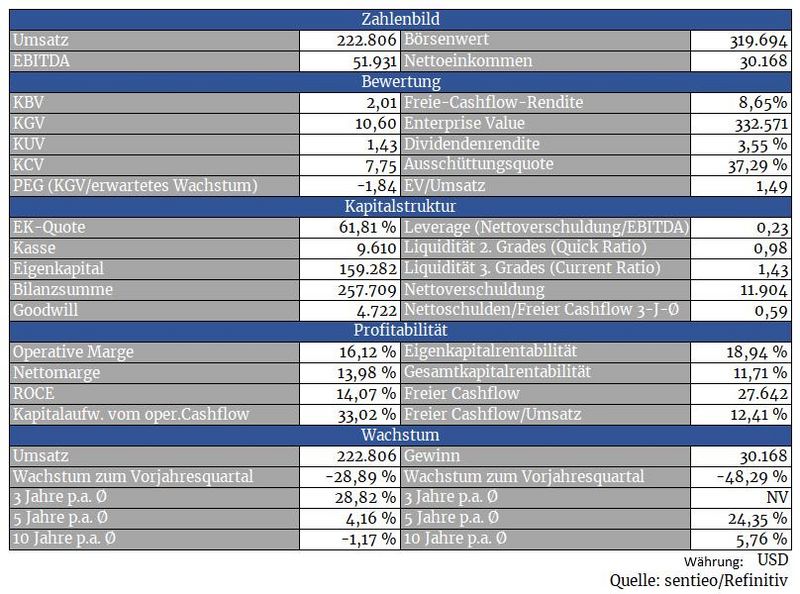

Ich wäre sehr vorsichtig damit, bei der Bewertung von Rohstoffwerten mit KGVs um mich zu schmeißen. Schließlich fußen Bewertungskennzahlen auf den Gewinnen, welche wiederum fast ausschließlich vom Ölpreis beeinflusst werden. Auf Basis der aktuellen Zahlen bzw. Ölpreise ergibt sich abgesehen davon eine günstige Bewertung.

Da Rohstoffwerte während Rohstoffbärenmärkten auch mit dem besten Management bzw. Kostenstruktur in die Verlustzone rutschen können, ist die Bilanz bzw. die Möglichkeit, Schulden abzubauen, hier von besonderer Bedeutung.

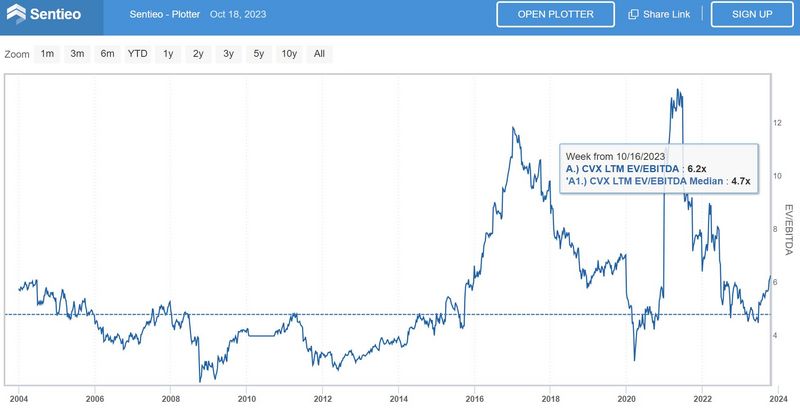

Aus diesem Grund empfiehlt sich das Enterprise Value als Berechnungsgrundlage, da hierbei neben der Marktkapitalisierung auch die Verschuldung des Unternehmens berücksichtigt wird.

Quelle: sentieo.com (interaktiver Chart)

Anhand der EV/EBITDA-Kennzahl ergibt sich eine günstige Bewertung im historischen Kontext

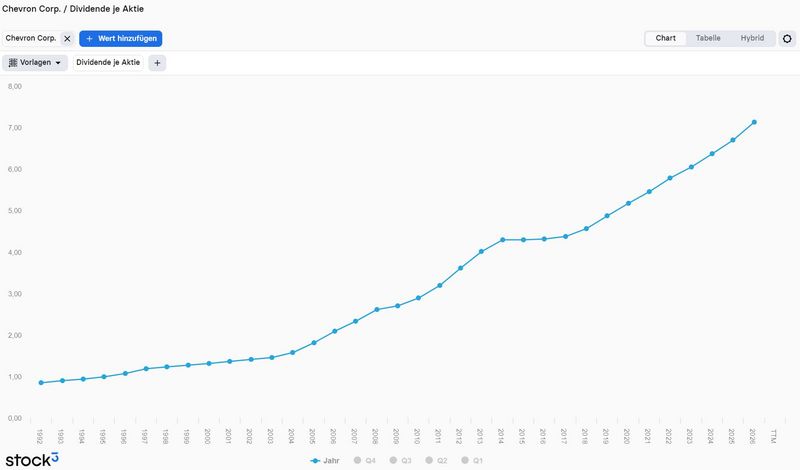

Mit einer Dividendenrendite von 3,5 Prozent kann Chevron überzeugen. Zusätzlichen Mehrwert für Aktionäre schaffen Aktienrückkaufprogramme. Chevron hat sich vorgenommen, jährliche Aktienrückkäufe für 10 bis 20 Milliarden Dollar durchzuführen. Damit könnte man pro Jahr zwischen drei und sechs Prozent aller ausstehenden Aktien zurückkaufen. Wenn der Ölpreis mitspielt, könnte damit über die nächsten Jahre ein enormer Beitrag für die Entwicklung des Gewinns bzw. der Dividende pro Aktie geleistet werden.

Quelle: terminal.stock3.com

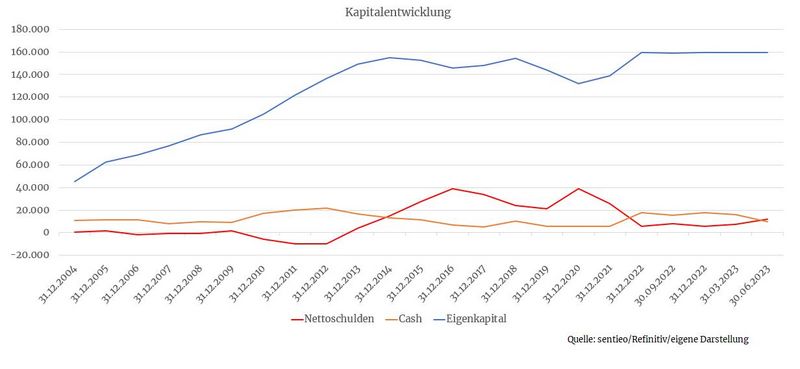

Bilanz und Verschuldung

Dank der hohen Energiepreise konnte man sich zuletzt erfolgreich entschulden. Die verfügbare Liquidität hat man unter anderem auch für Übernahmen verwendet. Im August hat man sich PDC Energy für 7,6 Milliarden Dollar einverleibt. Noble Energy hat man im Sommer 2020 für fünf Milliarden gekauft. Der Kaufpreis war ein regelrechtes Schnäppchen. Würde man das Unternehmen heute kaufen, müsste man wohl mindestens den dreifachen Kaufpreis veranschlagen. Mithilfe von Noble sicherte man sich auch den Zugang zu Lagerstätten im Mittelmeerraum.

Positiv ist, dass sich das Management klar von Bieterkämpfen distanziert. Denn in der Regel gehen die kurzfristigen Sieger als langfristige Verlierer vom Feld, da man meist zu viel bezahlt und die Bilanz dadurch unnötig belastet wird.

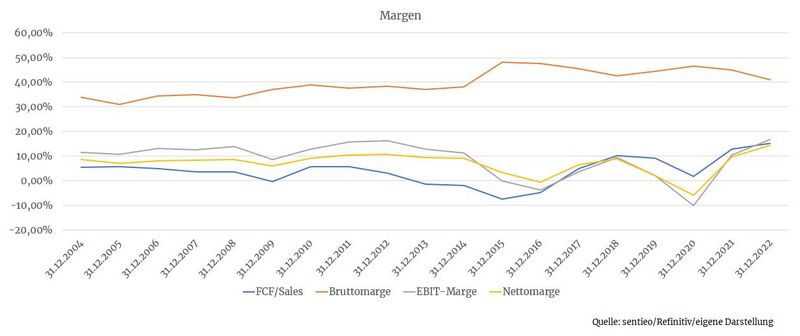

Profitabilität

Von 2015 bis 2020 haben die Margen deutlich gelitten. Der Grund dafür war eine Mischung aus fallenden bzw. niedrigen Ölpreisen und gleichzeitig hohen Investitionen, geprägt von einem Hoffen auf eine Rückkehr zu einem Ölpreis jenseits der 100 Dollar pro Barrel.

Der Öl-Bärenmarkt hat jedoch auch seine guten Seiten. Heute geht Chevron wesentlich umsichtiger mit dem verfügbaren Kapital um. Des Weiteren liegt der Fokus auf einer möglichst kostengünstigen Produktion. Dadurch käme Chevron heute wesentlich besser mit niedrigen Ölnotierungen zurecht, als noch vor fünf Jahren. Aktuell liegt der Breakeven bei einem Ölpreis von 50 Dollar. Damit ist man sehr robust aufgestellt.

Der Ausbau des margenstarken Permian Basin im heimischen Markt war margenförderlich. Die Ausbeute ist gut, Infrastruktur wie Strom, Wasser, Straßen, Arbeitskraft und Pipelines vorhanden. Die erforderlichen Investitionen fallen deshalb gering aus, dementsprechend hoch sind auch die Einnahmen

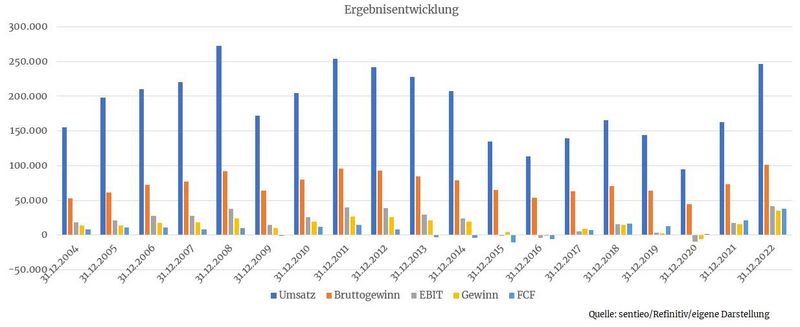

Wachstum

Gut zu erkennen ist die hohe Abhängigkeit vom Ölpreis, welcher für Volatilität bei der Ergebnisentwicklung sorgt

Mit Kapazitätsausweitungen im Permian Basin, im Golf von Mexiko und in Kasachstan (Tengiz-Projekt) versucht man organisch weiter zu wachsen. Zusätzlich arbeitet man auch am Ausbau der LNG-Exporte und investiert in eine eigene Wasserstoffproduktion.

Natürlich muss aber auch der Ölpreis mitspielen. Wer hier investiert, sollte also von stabilen bzw. steigenden Ölnotierungen überzeugt sein. Der anhaltend stabile Bedarf nach Öl und Gas, gepaart mit zu geringen Investitionen der Branche in den letzten Jahren sowie eine politisch erstarkende OPEC könnte dafür sorgen, dass die Notierungen auch perspektivisch auf einem auskömmlichen Niveau bleiben könnten.

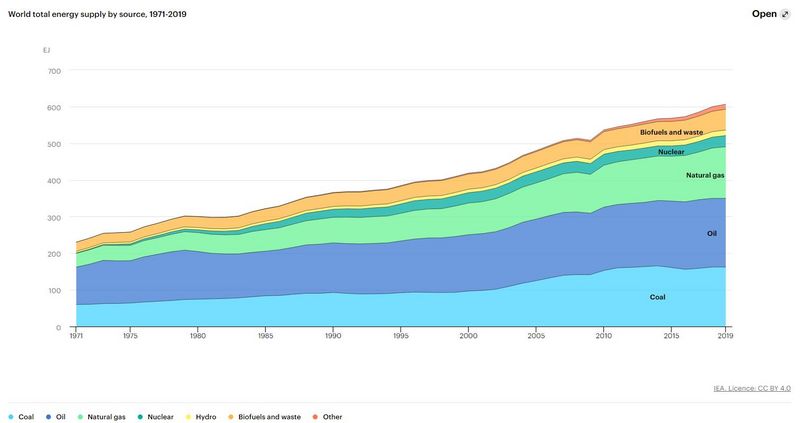

Quelle: IEA

Der Bedarf an Öl und Gas steigt kontinuierlich an. Die wirtschaftlich erstarkenden Schwellenländer, insbesondere Indien, werden dafür sorgen, dass sich dies auf Sicht der nächsten Jahre nicht so schnell ändert

Konkurrenz

Da man ein austauschbares Produkt verkauft, ist der Branchendruck dementsprechend hoch. Sich einen Burggraben zu erarbeiten, ist von vornherein ausgeschlossen. Alles steht und fällt mit dem Ölpreis.

Wer abseits von Chevron Investitionsmöglichkeiten im Markt sucht, könnte dies über die über die letzten Monate vorgestellten Werte tun. Alternativ eignen sich auch ETFs auf Öl-Aktien. Ein Beispiel wäre der Xtrackers MSCI World Energy (IE00BM67HM91), welcher den Mitgliedern von Cashkurs*Trends wohlbekannt ist und seit Empfehlung am 01. Juni stolze 20 Prozent Rendite geliefert hat.

Risiken

Dass die Ölaktie voll und ganz am Tropf des Ölpreises hängt, wurde bereits besprochen.

Ein weiteres Risiko besteht in Umweltkatastrophen, zu denen es infolge eines Öllecks in einer Produktionsanlage von Chevron kommen könnte.

Auch könnten Staaten künftig verstärkt Ölmultis zur Kasse bitten. Stichwort Klimasteuern.

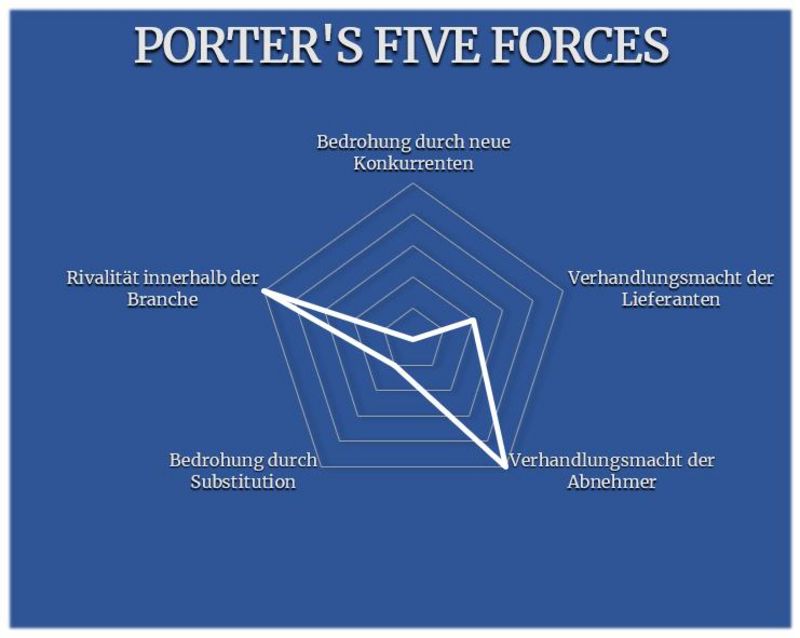

Porter’s Five Forces

Die Abhängigkeit vom Ölpreis wird in der Abnehmermacht abgebildet. Die fehlende Möglichkeit, sich von seinen Konkurrenten zu unterscheiden, über die Branchenrivalität.

Falls die E-Mobilität weiterhin von politischer Seite durchgedrückt wird bzw. E-Autos im Vergleich zu Verbrennern auch ökonomisch immer interessanter werden, entfällt auf lange Sicht ein wichtiger Nachfrager nach Öl. Dieses Thema findet sich beim Faktor Substitutionsrisiko wieder. Da der Ölverbrauch insbesondere in den wachstumsstarken Schwellenländern fortlaufend ansteigt, fällt das Risiko bisweilen nur geringfügig aus.

Neue Konkurrenz muss man als riesiger Ölmulti nicht befürchten. Steigende Rohstoff- und Personalkosten können jedoch die Margenentwicklung hemmen und finden sich im Faktor Lieferanten wieder.

Bei Chevron handelt es sich um einen der stabilsten Ölwerte auf dem Kurszettel. All jene, die auf stabile bzw. steigende Ölnotierungen setzen wollen, werden hier fündig.

Achtung: Chevron veröffentlicht am 27. Oktober die Zahlen zum dritten Quartal. Wer nicht die Katze im Sack kaufen möchte, wartet diese ab, bevor investiert wird.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.chevron.com, terminal.stock3.com, iea.org

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

ich habe mal eine Anregung zu einer Branche aus der umgekehrten Richtung: Mir scheint, als wolle das Thema Wasserstoff niemand mehr mit der Kneifzange anfassen (z.B. ITM Power oder auch SFC Enegery).

Dabei hat sich bspw. Linde mit der 20% Beteiligung an ITM Power sicher auch etwas gedacht.

Falls Sie irgendwo in dem Terrain mal aus Ihrer Sicht etwas Spannendes entdecken, wäre ein Artikel dazu hier klasse!

Schönes Wochenende

Eike

Was die Wasserstoffbranche angeht, hat es auch einen guten Grund, warum Kollege Krieg bzw. meine Wenigkeit kaum positive Worte übrig haben. Die Unternehmen sind einfach regelrechte Geldvernichter. Keine Aussicht auf Profitabilität, ständige Aktienverwässerungen, viele Versprechungen aber nix dahinter. Am ehesten noch SFC sieht interessant aus.

was halten Sie von Markel Corporation 885036. Ist die Aktie eine Untersuchung wert?

Lieben Gruß