Geschäftsmodell und Absatzmärkte

Das Unternehmen Equinor, das bis 2018 als Statoil ASA firmierte, ist ein global tätiger Öl- und Gaskonzern. Das Unternehmen generiert nach wie vor den Großteil seiner Einnahmen mit Kohlewasserstoffen, hat sich aber auf die Fahnen geschrieben, den Konzern in Richtung erneuerbarer Energieträger umzubauen. So hat man sich zum Ziel gesetzt, bis zum Jahr 2050 in Sachen CO2-Ausstoß eine schwarze Null zu erreichen.

Equinor verfügt über Projekte auf der ganzen Welt. Den Großteil der Öl- und Gasproduktion wird jedoch vor Norwegens Küste erzielt (Norwegian Continental Shelf, kurz NCS). Jüngste Entdeckungen zeigen, dass die heimatlichen Resourcen länger ausreichen als bisher gedacht. Dies ist insbesondere deshalb positiv, da man diese neu entdeckten Resourcen durch die bereits vorhandene Infrastruktur kostengünstig anzapfen kann.

Bei den heimischen Öl- und Gasfeldern besitzt der Konzern aufgrund historischer Gegebenheiten eine Vormachtstellung, wodurch man weite Teile der Erdölvorkommen unter seinem Dach konsolidiert hat und dadurch über Kostenvorteile verfügt. Diesem Vorteil stehen allerdings auch im Vergleich zu Konkurrenten, welche ihren Sitz in anderen Ländern haben, hohe Steuern gegenüber, welche der norwegische Staat vereinnahmt.

Mit einem ständig größer werdenden Portfolio an Windfarmen und Solarparks versucht man, sich vom Geschäft mit fossilen Brennstoffen unabhängiger zu machen. Bis 2030 möchte man allein die Kapazität von Windfarmen von 0,6 GW (Stand 2022) auf 12 bis 16 GW erhöhen.

Auch unterhält man die weltweit größte Offshore-Windfarm vor der Ostküste Großbritanniens, welche seit Oktober 2023 Strom produziert. So produzierte man 2022 bereits 1,6 Terawattstunden Strom. Setzt man die Stromproduktion ins Verhältnis, zeigt sich jedoch, dass hier noch vergleichsweise kleine Brötchen gebacken werden. Zum Vergleich: Der deutsche Versorger EnBW setzte im Jahr 2022 106 Terawattstunden um.

Zusätzlich betätigt man sich verstärkt in der Herstellung von (grünem) Wasserstoff und dem Bau von CCS-Anlagen. Das sind Anlagen, in denen CO2 aus Industrieabgasen abgeschieden und gespeichert wird, bevor dieses in die Atmosphäre entweichen kann.

Equinor wurde 1972 vom norwegischen Staat gegründet, um die fossilen Rohstoffvorkommen des Landes zu verwalten. Aktuell besitzt dieser 67 Prozent der Anteile.

Das Währungsrisiko muss beachtet werden, da die Aktie in Hauptwährung in norwegischen Kronen taxiert wird. Wer sein Portfolio auch aus Währungssicht diversifizieren möchte, stört sich daran nicht.

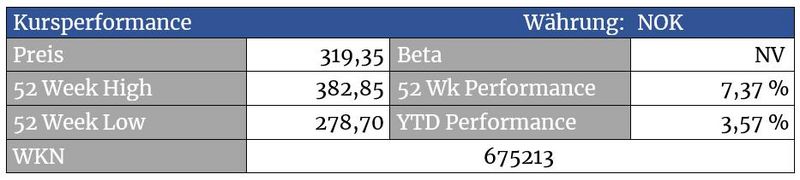

Quelle: tradingview.com

Die Aktie konsolidiert gerade auf hohem Niveau. Die horizontale Unterstützung bei 280 NOK (hier liegt auch der 200-Wochen-Schnitt) sollte halten, um das bullische Bild aufrecht zu erhalten. Ansonsten droht ein Abverkauf in Richtung 210 NOK.

Quelle: tradingview.com

Die Aktie von Equinor kann ihre Peergroup bestehend aus Chevron (orange), Shell (türkis) und BP (gelb) deutlich in den Schatten stellen. Ein Grund dafür ist sicherlich die starke Bilanz, ein weiterer die kostengünstige Produktion vor der norwegischen Küste.

Bewertung

Quelle: sentieo.com (interaktiver Chart)

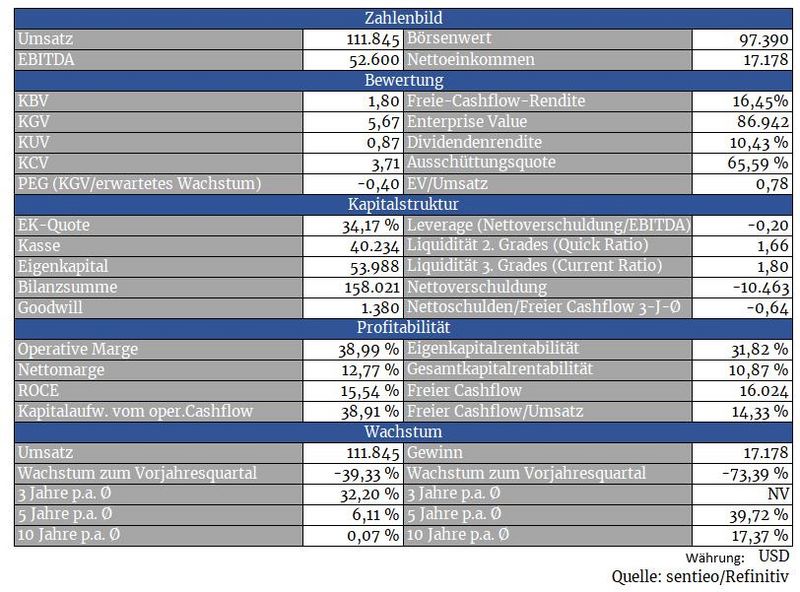

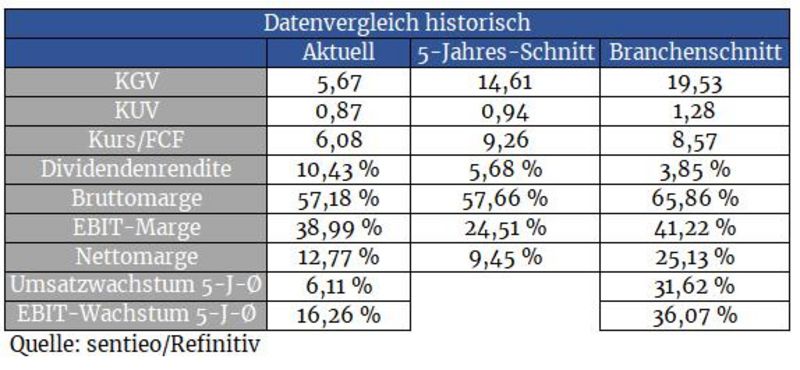

Die Aktie ist im Hinblick auf das Verhältnis zwischen Enterprise Value (Marktwert + Nettoverschuldung) und EBITDA günstig bewertet.

Allerdings fußt diese Aussage auf der Annahme stabil bleibender Ölnotierungen. Sinkt der Ölpreis, sinkt der Gewinn, wodurch wiederum die Bewertung steigt. Umgekehrt ergibt sich natürlich die gleiche Hebelwirkung. Wer hier investiert, sollte also wissen, dass das Argument der Bewertung ein brüchiges Fundament aufweist.

Dies gilt auch für die Dividendenrendite, welche bei einem erneuten Öl-Bärenmarkt deutlich gekürzt werden könnte. Bleibt der Ölpreis halbwegs stabil, kommt die Aktie auf eine üppige Dividendenrendite jenseits der 11 Prozent. Hierbei schüttet Equinor eine geringfügige Standarddividende aus, welche je nach geschäftlichem Verlauf um eine variable Sonderdividende aufgestockt wird.

Die Dividendenpolitik kann als umsichtig und vorausschauend bezeichnet werden. So wird die Dividendenkürzung im Jahr 2020 aufgrund der Pandemie vielen Aktionären zwar nicht geschmeckt haben. Diese Entscheidung kann allerdings als Zeichen dafür gewertet werden, dass das Management die langfristige bilanzielle Stabilität des Konzerns vor kurzfristige Themen stellt.

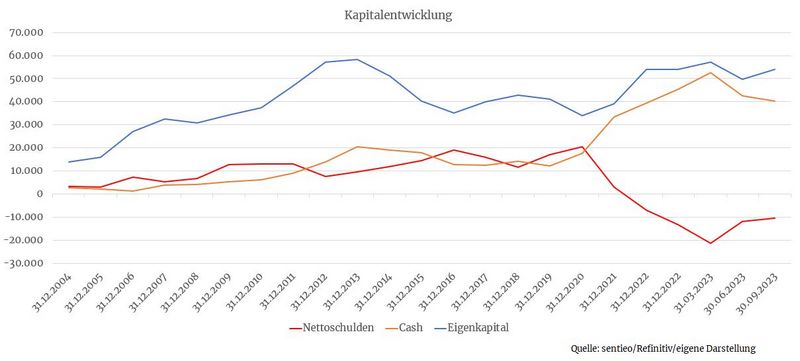

Bilanz und Verschuldung

2023 hat man sich vorgenommen, sechs Milliarden Dollar in Aktienrückkäufe zu stecken. Seit 2020 hat man, vor allem dank erhöhter Ölpreise, bereits über zehn Prozent aller ausstehenden Aktien zurückgekauft. Gleichzeitig hat man die Verschuldung komplett abbauen können und sitzt nun auf zehn Milliarden Dollar Nettocash. Aus bilanzieller Sicht handelt es sich damit bei Equinor um einen der bilanziell stärksten Titel der Branche.

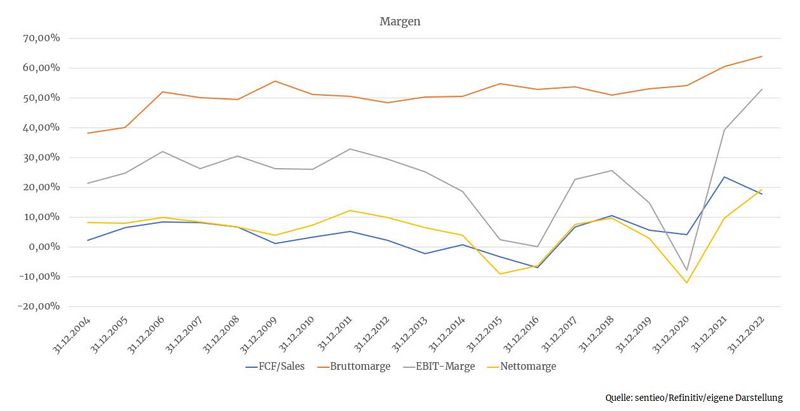

Profitabilität

Der Konzernumbau macht sich werbetechnisch gut, wird jedoch für niedrigere Margen sorgen. Denn das Geschäft der Stromproduktion ist lange nicht so profitabel wie das Ölgeschäft, wenn wir einmal von deutlichen Preisrückgängen beim schwarzen Gold absehen.

Zudem sorgt die Stromerzeugung und dessen Verkauf zwar für planbarere Einnahmen. Da dieser Strom allerdings mittels erneuerbarer Energien erzeugt wird, unterliegt man auch hier Schwankungen. Denn Sonne und Wind scheinen bzw. wehen inkonstant.

Mit dem konventionellen Geschäft verdient man nach wie vor gutes Geld, wenngleich man unterm Strich dennoch am Tropf der Energiepreisentwicklung hängt

Wachstum

In den letzten Jahren hat man immer wieder Neuentdeckungen vor Norwegens Küste, in unmittelbarer Nähe zu bereits erschlossenen Öl- und Gasfeldern, gemacht. Diese fortlaufenden Explorationserfolge, welche sich problemlos erschließen lassen, könnten dabei helfen, den Ausstoß für NCS um zwei Prozent p.a. zu erhöhen. Und dies zu einem attraktiven Kostenprofil. Der Breakeven-Preis der Neuentdeckungen der letzten beiden Jahre liegt bei gerade einmal 30 Dollar pro Fass.

Zusätzlich profitiert Equinor von den Russland-Sanktionen, da man den dadurch freigewordenen Platz als Versorger Europas einnehmen kann.

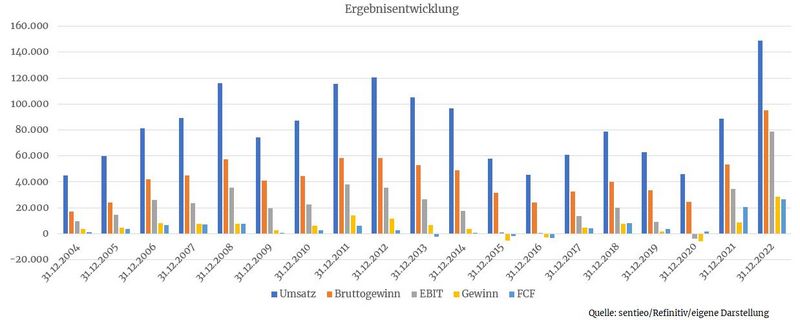

Die Abhängigkeit von den Energiepreisen münzt sich auf die Ergebnisentwicklung um. Klassische Buy-and-Hold-Aktien sind Energietitel deshalb nicht

Konkurrenz

Über die letzten Monate wurden bereits einige Titel aus der Branche begutachtet. Dazu gehören u.a. Chevron, ConocoPhilips, die jüngst vorgestellte HF Sinclair, Kinder Morgan, Cactus sowie Total.

Risiken

Die Abhängigkeit von den Energiepreisen stellt das Hauptrisiko dar.

Dazu gesellt sich im Fall von Equinor das Risiko von Bohrinselunglücken, da man hauptsächlich Offshore-Projekte unterhält. Das Risiko ist aus statistischen Gesichtspunkten zwar klein. Wenn es dazu käme, wären die Schäden für Umwelt und das Unternehmen jedoch enorm.

Der Ausbau des Segments der Stromerzeugung mittels regenerativer Energien, das Geschäft mit Wasserstoff sowie CCS-Anlagen sorgt ebenfalls für Risiken. Projekte können teurer ausfallen als geplant. Wind- oder Solarparks könnten, wenn man diese Investitionen als Selbstzweck betrachtet, zu ökonomisch unvorteilhaften Konditionen zugekauft werden.

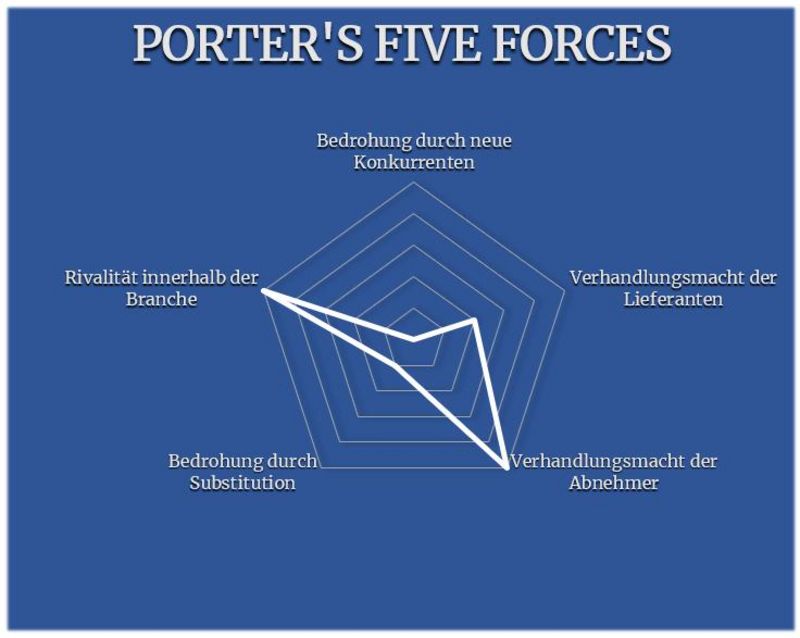

Porter’s Five Forces

Die Endprodukte von Rohstoffproduzenten sind unterm Strich stets dieselben bzw. müssen dieselben Spezifikationen erfüllen. Ob das Öl von Equinor, Shell oder Chevron kommt, spielt keine Rolle. Dadurch kann man sich nicht von der Konkurrenz abheben, wodurch die Branchenrivalität beim Maximum von fünf Punkten liegt. Dafür ist das Risiko durch neue Konkurrenten in diesem reifen Markt kein Thema.

Die Energiepreisentwicklung, die über Wohl und Wehe von Energieunternehmen entscheidet, wird im Punkt Abnehmer abgebildet. Konzerne können ihre Kostenstruktur anpassen, sich von unwirtschaftlichen Projekten trennen und in effiziente Produktionstechniken investieren. Von der Abhängigkeit der Preisentwicklung des zugrundeliegenden Rohstoffs kann man sich aber trotzdem nicht loseisen.

Der Faktor Lieferanten erhält hier zwei Risikopunkte, da das Risiko besteht, dass Equinor, um seine Klimaziele zu erreichen, Wind- oder Solarparks zu wirtschaftlich unattraktiven Konditionen aufkauft. Da die Zahl an wirtschaftlich interessanten Projekten begrenzt ist, und sich immer mehr Konzerne, insbesondere aus dem Öl-Business, einen Kampf um die besten Projekte liefern, steigt dieses Risiko kontinuierlich an.

Der Versuch des Weggangs vom Öl, insbesondere im Mobilitätsbereich, wird mit einem Punkt beim Faktor Substitution abgebildet. Die Punktanzahl bei diesem Faktor wird kontinuierlich steigen, nur über die Geschwindigkeit lässt sich diskutieren.

Insbesondere aus bilanzieller Sicht gehört Equinor zu den stärksten Titeln der Energiebranche und ist für Investoren, welche weiterhin an den Ölsektor glauben und sich über satte Dividendenausschüttungen freuen wollen, eine schöne Option.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.equinor.com, terminal.stock3.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare