Geschäftsmodell und Absatzmärkte

Die französische TotalEnergies ist der gemessen an der Marktkapitalisierung sechstgrößte Öl- und Gaskonzern auf der Welt und heutiger Analysekandidat auf Cashkurs.com.

Bei Total handelt es sich, wie bei den meisten Ölmultis, um einen vollintegrierten Konzern mit Produktionsstätten, Raffinerien und Kraftwerken auf der ganzen Welt. Man fördert also nicht nur Kohlewasserstoffe, sondern transportiert, veredelt und verkauft diese auch. Die eingefügte Grafik fasst dieses Geschäftsmodell gut zusammen.

Quelle: Jahresbericht ‚Universal Registration Document‘ 2022

Zum Geschäft gehören auch kanadische Ölsand-Assets, welche im zweiten Halbjahr 2023 an ConocoPhillips bzw. Suncor Energy verkauft werden sollen

Von sich reden machte Total in den letzten Jahren mit seinen Investitionen abseits des traditionellen Öl- und Gasgeschäfts. Der Konzern gibt sich große Mühe, sich nach Außen als fortschrittliches und auf Nachhaltigkeit bauendes Unternehmen zu verkaufen. Mit der Bezeichnung als ‚Multi-Energy-Company‘ möchte Total unterstreichen, dass man weg vom reinen Öl- und Gasgeschäft möchte.

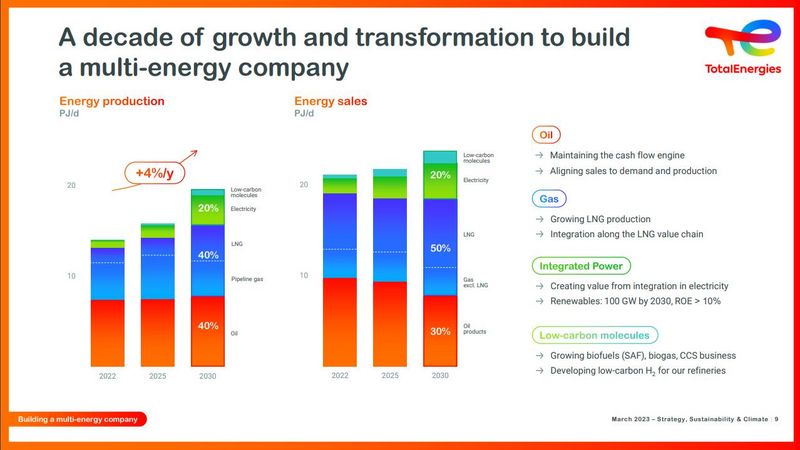

Quelle: Investorenpräsentation März 2023

So soll von den jährlichen Investitionen (Capex) von 14 bis 18 Milliarden Dollar ein Drittel in Projekte wie Wind- und Solarenergie, Biokraftstoffe, Wasserstoff, Plastikrecycling und CCS-Anlagen fließen. Damit möchte man unter anderem die erneuerbare Stromproduktion von aktuell 19 Gigawatt auf 100 Gigawatt im Jahr 2030 erhöhen. Über ein Joint Venture mit Air Liquide möchte man in den nächsten Jahren über 100 Wasserstoff-Tankstellen für den europäischen Schwerlastverkehr etablieren und auch in das Netz für E-Auto-Ladestationen investiert man kontinuierlich.

Die Grundlage für diese Investitionen stellen nach wie vor die Einnahmen aus dem konventionellen Geschäft mit Öl und Gas dar. Zudem wird dieses traditionelle Segment auch künftig ausgebaut. Das restlichen Capex-Budget - und damit der Löwenanteil von zwei Dritteln der angesprochenen jährlichen Investitionssumme - fließt in den konventionellen Bereich. Zum Teil handelt es sich bei den vollmundigen Nachhaltigkeitsbekundungen also um einen ordentlichen Teil Imagepflege. Das soll aber nicht Thema dieser Analyse sein.

Seine Stärke hat Total im LNG-Bereich. So sind die Franzosen der größte Exporteur von US-Flüssigerdgas sowie Europas größter Regasifizierer von LNG. Der drittgrößte LNG-Player weltweit verkaufte im Jahr 2022 48,1 Megatonnen LNG. Die LNG-Produktion soll bis zum Jahr 2030 sogar um weitere 40 Prozent wachsen.

Quelle: stock3.com

Aufgrund des dynamischen Aufwärtstrends seit Anfang Juli sieht es bei der Aktie nach einer Wiederaufnahme des seit Frühling 2020 eingesetzten Aufwärtstrends aus. Bei Kursen über 61 Euro ergibt sich ein frisches Kaufsignal. Läuft der Titel unter 50,50 Euro, wartet bei 46 bis 44 Euro (200-Wochen-Linie) die nächste Unterstützung. Bei 40 und 35 Euro haben sich weitere Unterstützungen ausgebildet.

Quelle: stock3.com

Total entwickelt sich wie auch die zuletzt beleuchtete ConocoPhillips besser als der Branchenschnitt. Ein Hauptgrund für Total’s starke Kursperformance ist die fortlaufende Margenverbesserung sowie die robuste Bilanz. Dazu gleich mehr.

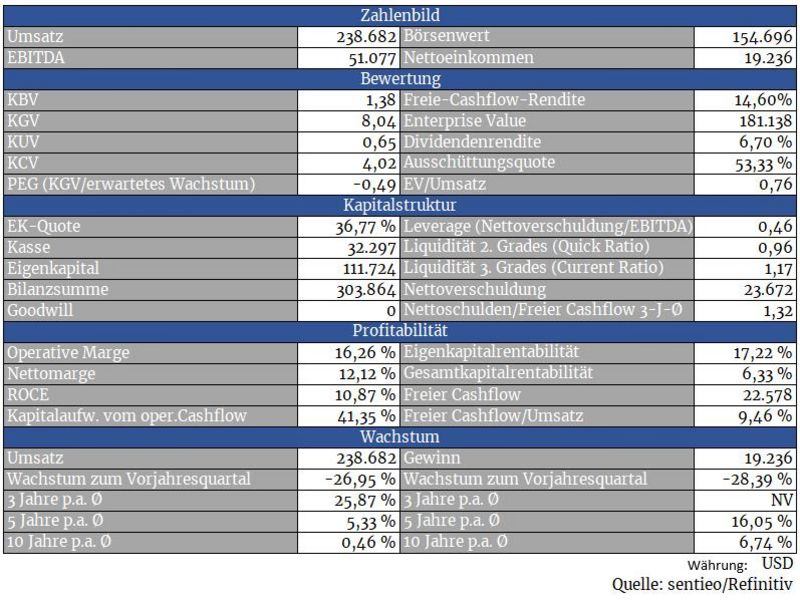

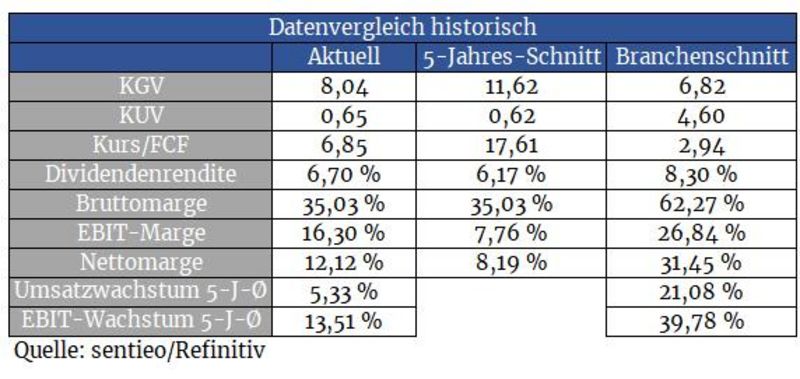

Bewertung

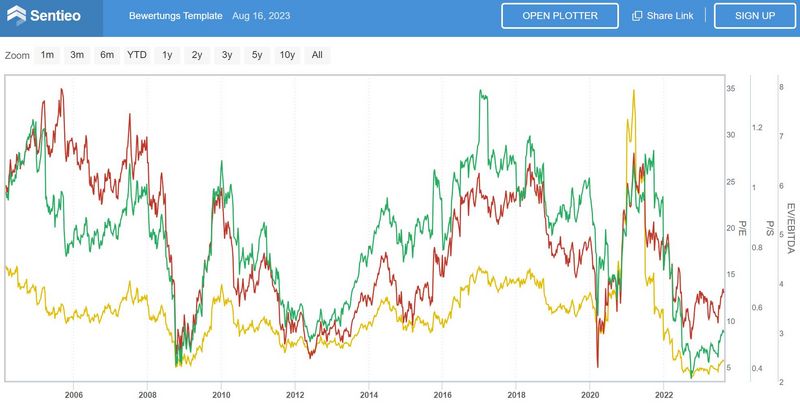

Quelle: sentieo.com (interaktiver Chart)

Die Aktie war schon lange nicht mehr so günstig wie aktuell. Allerdings muss bei dieser Aussage berücksichtigt werden, dass die Bewertung vor allem von den Preisentwicklungen an der Öl- und Gasfront beeinflusst wird.

Beispielsweise kam es im ersten Halbjahr 2023 gegenüber dem ersten Halbjahr 2022 zu einem Gewinnrückgang von 35 Prozent. Im aktuellen KGV ist dieser Rückgang zwar eingepreist. Damit möchte ich Ihnen aber ein Gefühl dafür geben, wie schnell sich Bewertungskennzahlen ändern können, wenn der zugrundeliegende Ölpreis dementsprechend stark schwankt.

Wer hier investiert, muss also von weiter stabilen bzw. steigenden Notierungen für das schwarze Gold überzeugt sein. Bei weiter fallenden Öl- und Gaspreisen kann der Gewinn eines Ölmultis sehr schnell einbrechen, das KGV sich dementsprechend verteuern.

Mit einer für das laufende Jahr prognostizierten Dividendenrendite von 5,2 Prozent ist die Aktie ein Fest für Dividendenfreunde. Auch Aktienrückkäufe stehen bei Total inzwischen wieder auf dem Programm. So hat man im ersten Halbjahr für vier Milliarden Dollar eigene Aktien zurückgekauft. In Q3 sind weitere zwei Milliarden Dollar für Aktienrückkäufe geplant. Damit konnte man im ersten Halbjahr fast fünf Prozent aller ausstehenden Aktien zurückkaufen.

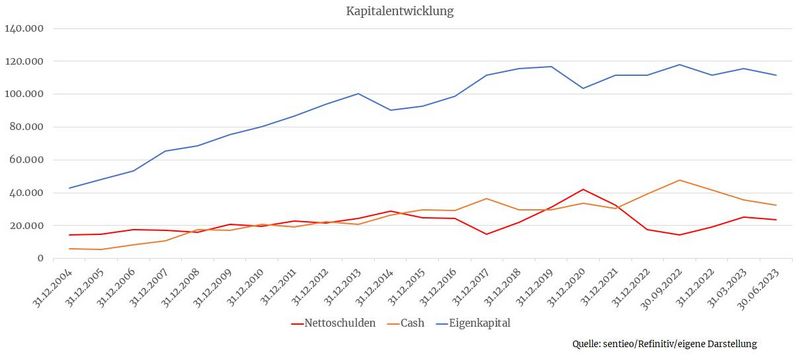

Bilanz und Verschuldung

Die Bilanz des Energieriesen sieht sehr gut aus. Die Schulden ließen sich bei stabil bleibenden Energiepreisen und einer theoretischen Aussetzung von Dividendenzahlungen und Aktienrückkäufen in ein bis zwei Jahren sogar vollständig tilgen.

Daraus resultiert ein sehr gutes Rating von S&P sowie Moody’s mit einer Bewertung von A+ bzw A1. Da sich das Unternehmen zum Ziel gesetzt hat, beim Rating eine Verbesserung auf ein Doppel-A zu erreichen, muss man sich keine Sorgen über überdimensionierte Übernahmen machen, die die Bilanz unnötig belasten.

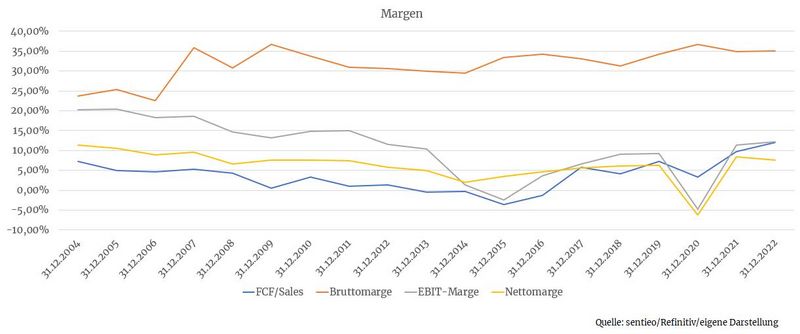

Profitabilität

Der Energie-Bärenmarkt von 2008 bis 2020 hat deutliche Spuren in der Psyche vieler Manager aus der Branche hinterlassen. Man hat dazugelernt und überlegt nun zweimal, bevor man teure und nur unter hohen Preisen wirtschaftlich produzierende Projekte anstößt.

Auch haben viele Öl-Multis ihre Portfolios umstrukturiert, teure Assets verkauft und sich auf die besten Assets fokussiert. Im Fall von Total hat man dadurch erreicht, dass man sogar bereits bei Preisen über 50 Dollar pro Fass Öl in der Gewinnzone wirtschaftet.

Für künftige Projekte hat sich Total zum Ziel gesetzt, nur Projekte zu verwirklichen, die auch bei 50 Dollar wirtschaftlich wären. Damit ist der Konzern für einen etwaigen zwischenzeitlichen Rohstoff-Bärenmarkt heute wesentlich besser aufgestellt, als noch vor 15 Jahren.

Die Margen wurden zuletzt klarerweise aufgrund der Preisexplosion bei Öl und Gas befeuert. Aber auch unter Ausklammerung des starken Jahres 2021 und der ersten Jahreshälfte des Jahres 2022 ist ein positiver Trend zu erkennen

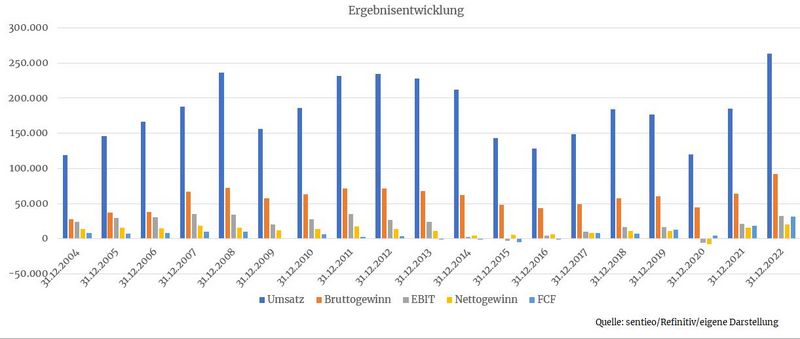

Wachstum

Wir sehen ein gewohntes Bild, wie es bei Zyklikern bzw. Rohstoffkonzernen üblich ist. Umsätze, die in einer breiten Range hin- und herschwanken. Der Aktienkurs konnte sich aufgrund der Fokussierung auf kostengünstige Produktionsstätten in den letzten Jahren trotzdem besser halten als bei vielen Konkurrenten.

Trotzdem ist die Devise ‚Buy and Hold‘ bei zyklischen bzw. Rohstoffunternehmen immer so eine Sache. Wenngleich ich nachvollziehen kann, dass es bei diesen Werten meist schöne Dividendenausschüttungen gibt, unterm Strich entwickelt sich der Aktienkurs in der Regel nur in extremen Bandbreiten seitwärts, weshalb bei Investments in diesen Bereich viel Glück beim Timing gefragt ist.

Konkurrenz

Zuletzt wurden bereits mehrere Unternehmen aus der Branche analysiert, unter anderem hier, hier oder auch die besonders gut gelaufene Cactus Inc., vorgestellt am 23.06.2023. Bei letzterer sieht der Chart inzwischen deutlich überhitzt aus. Eine Korrektur scheint nur eine Frage der Zeit. Gewinnmitnahmen bei diesen Kursen wären wohl nicht verkehrt. Eine Rückkehr an die 200-Tage-Linie könnte indes für Nachkäufe genutzt werden.

Risiken

Total ist bei der Produktion von Öl und Gas stark offshore-lastig. Besonders hier könnten Lecks für waschechte Umweltkatastrophen sorgen. Dieses Eventrisiko muss man auf dem Schirm haben.

Ein weiteres Risiko besteht in der zuletzt bei Regierungen in Mode gekommenen ‚Übergewinnsteuer‘. So musste Total 2022 1,7 Milliarden Dollar an Übergewinnsteuern an die EU, Frankreich und Großbritannien leisten. Derlei planwirtschaftliche Eingriffe könnten auch künftig erneut Thema werden.

Ein weiteres politisches Risiko ergibt sich durch Förderstätten in exotischen Ländern, u.a. Papua-Neuguinea und Mosambik, in welchen Bürgerkriege, Streiks oder Straßenblockaden von Rebellen eher zur Regel, denn zur Ausnahme gehören.

Zuletzt ist das geopolitische Thema ebenfalls relevant. 17 Prozent der Produktion von Total stammt aus Russland. Zwar hat man die russischen Assets bis auf die Beteiligung an den russischen LNG-Assets im Yamal-Feld im letzten Jahr bereits vollständig mit 14,8 Milliarden Dollar abgeschrieben. Allerdings könnte eine Verstaatlichung oder ein infolge von Sanktionen erzwungener Verkauf zu einem unvorteilhaften Preis in Einbußen bei Produktion und Aktienkurs resultieren.

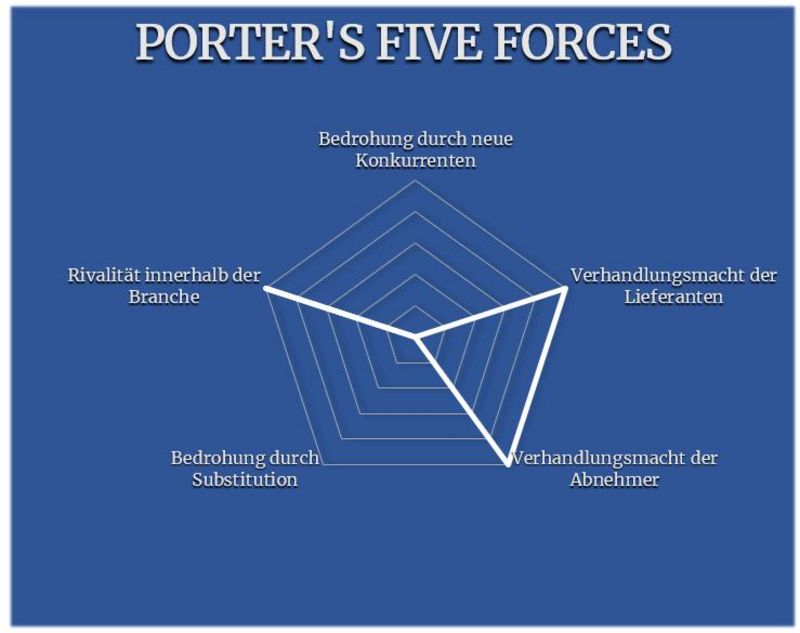

Porter’s Five Forces

Die angebotenen Produkte bekommen Kunden jederzeit und zu vergleichbaren Preisen von jedem x-beliebigen Konkurrenten. Dadurch ist eine Abhebung von der Konkurrenz ausgeschlossen, die Branchenrivalität dementsprechend hoch. Die Abhängigkeit vom Ölpreis bzw. einer stramm laufenden Weltkonjunktur wird über den Faktor Abnehmer abgebildet und fällt sehr hoch aus.

Neue Konkurrenz ist im reifen Markt indes kein großes Thema, auch da man sich frühzeitig hinsichtlich LNG breit aufgestellt hat. Dieser strategische Schritt sowie die Investitionen in alternative Einkommensquellen reduzieren das Substitutionsrisiko auf ein Minimum.

Die politischen bzw. geopolitischen Risiken werden über den Punkt Lieferanten abgebildet.

In der Branche handelt es sich bei Total um ein europäisches Aushängeschild. Die Aktie ist auf dem Niveau ein klarer Kauf, zumindest für Anleger, die mit stabilen bzw. steigenden Ölnotierungen rechnen.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.totalenergies.com, stock3.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare