Geschäftsmodell und Absatzmärkte

Die in den USA ansässige Hillebrand ist ein Hersteller von Prozessanlagen, die in unterschiedlichen Industrien eingesetzt werden. Zu den Kunden gehören unter anderem 3M, Volkswagen, BASF, Shell oder Nestle.

Zum Produktportfolio gehören unter anderem Maschinen zur Ausgestaltung von Plastikformen, der Verarbeitung von Lebensmitteln sowie Sortiermaschinen.

Ursprünglich handelte es sich bei Hillenbrand um ein Bestattungsunternehmen. Vor allem mit dem Kauf von Coperion und Milacron hat sich der Konzern darüber hinaus auch ein industrielles Standbein geschaffen. Eine eigenwillige Kombination, welche man mit dem Verkauf der Bestattungssparte Batesville im Frühjahr 2023 auflöste. Dadurch handelt es sich inzwischen bei Hillenbrand um einen industriellen Pureplayer.

Quelle: Unternehmenspräsentation

Dank des Verkaufs der Bestattungssparte (wird folgend diskutiert) hat man sich als reiner Industriekonzern aufgestellt. Durch den Ausbau des Geschäfts ‚Food & Pharma‘ mithilfe der Übernahme von Schenck (in der Grafik als FPM tituliert) wird die zyklische Abhängigkeit etwas gemildert

Umsätze generiert der Konzern zu 39 Prozent in der Region Amerikas, 37 Prozent in Asien sowie 24 Prozent in der Region EMEA.

Der Konzern wird seit Dezember 2021 von Kimberly Ryan geleitet, welche bereits seit vielen Jahren für den Konzern arbeitet, unter anderem als Chefin von Coperion. Robert VanHimbergen bekleidet seit April 2022 das Amt des Finanzvorstandes (CFO). Zuvor war dieser bei Johnson Controls beschäftigt.

Wenn es an zwei Schlüsselpositionen zu einen Wechsel innerhalb kurzer Zeit kommt, tut man gut daran, sich über die Umstände zu erkundigen. Wissen die Manager, dass mit dem Konzern etwas im Argen liegt? Gibt es Machtkämpfe auf der Führungsebene? Im Fall von Hillebrand kann vermutlich Entwarnung gegeben werden. Ex-CEO Joe Raver ging nach 27 Jahren im Unternehmen in Rente. Kristina Cerniglia, welche bis zu VanHimbergen’s Amtsantritt die Finanzgeschäfte für acht Jahre leitete, ging zum Motorenhersteller Briggs & Stratton.

Quelle: terminal.stock3.com

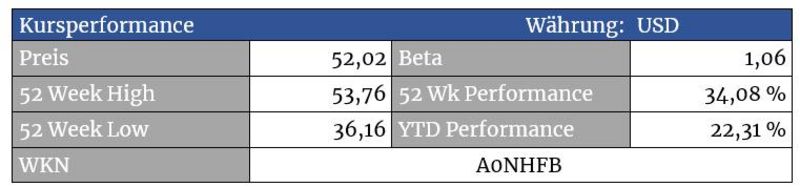

Der Allzeithoch-Bereich zwischen 53 und 54 Dollar wurde nun schon mehrere Male angetestet und damit weichgeklopft. Ein Ausbruch könnte kurz bevorstehen. Bei Kursen über 54,15 USD ergäbe sich ein schönes Kaufsignal mit Zielen bei 65 und 72 Dollar. Unter die Marke von 42 Dollar sollte der Titel dafür jetzt aber nicht mehr fallen. In diesem Fall stünde auch die Unterstützung bei 36 Dollar zur Disposition.

Quelle: terminal.stock3.com

Die Aktie hat sich wesentlich schlechter geschlagen als der Dow Jones (grün) bzw. der Russell 2000 (lila – abgebildet über einen ETF). Möglicherweise könnte diese Diskrepanz mit einem charttechnischen Ausbruch verschwinden.

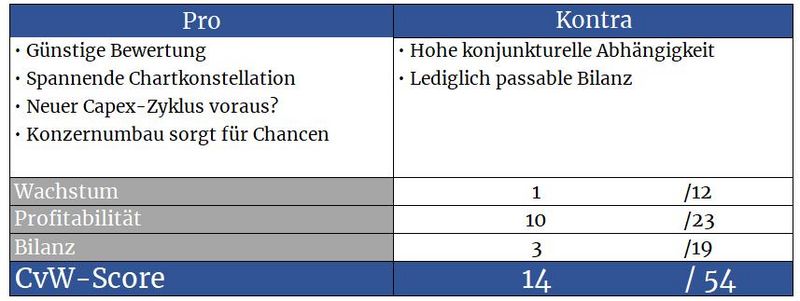

Bewertung

Noch bis vor wenigen Monaten galt Hillenbrand als nicht Fisch, nicht Fleisch. Die Kombination aus Bestattungsunternehmen und Hersteller von Industrieequipment passt schlichtweg nicht zusammen. Vielleicht lässt sich der deutliche Abschlag gegenüber dem Branchenschnitt auch damit erklären.

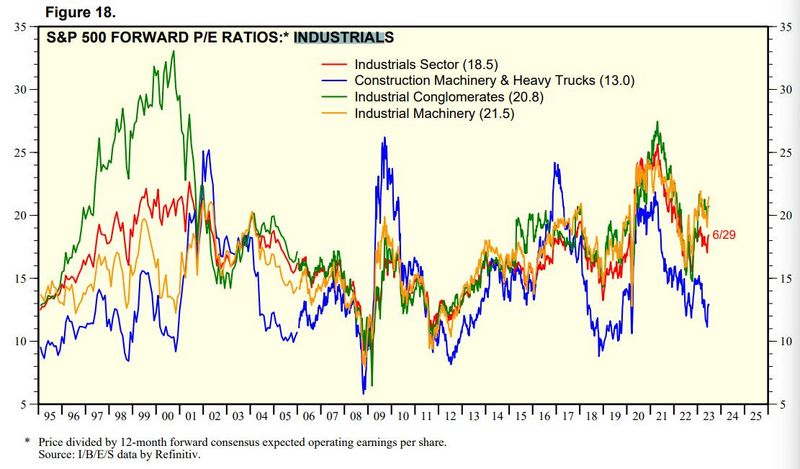

Quelle: yardeni.com – S&P 500 Sectors & Industries Forward P/Es

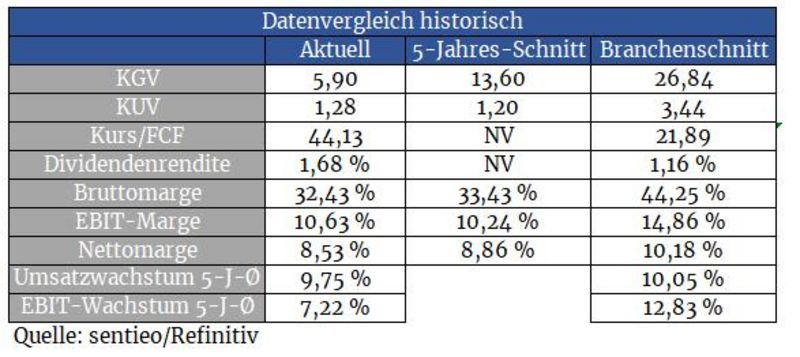

Während die Branche ‚Industrial Machinery‘ bei einem KGV von 21,5 notiert, beziffert sich dieses bei Hillenbrand anhand der Schätzungen für das laufende Jahr bei 15,2 – ein Abschlag von immerhin 30 Prozent.

Inzwischen hat man das Bestattungsgeschäft aber verkauft und baut seinen industriellen Fußabdruck mit Zukäufen fortlaufend aus. Die ganze Story wirkt damit runder. Gut möglich, dass dadurch auch Investoren und Analysten auf den Geschmack bei diesem Titel kommen.

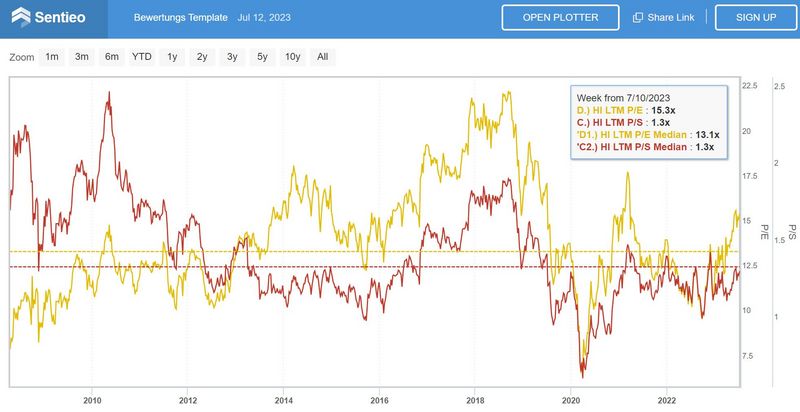

Quelle: sentieo.com (interaktiver Chart)

Falls dieses Szenario tatsächlich eintreten sollte und die Aktie an die durchschnittliche Branchenbewertung anknüpfen kann, läge das Kursziel anhand der Gewinnschätzungen von 3,42 USD pro Aktie für das Jahr 2023 bei 73,53 Dollar. Damit lägen wir auch in etwa beim charttechnischen Projektionsziel im Falle eines Ausbruchs.

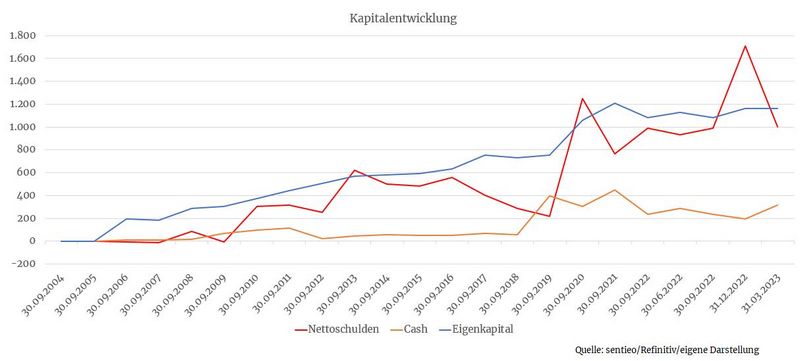

Bilanz und Verschuldung

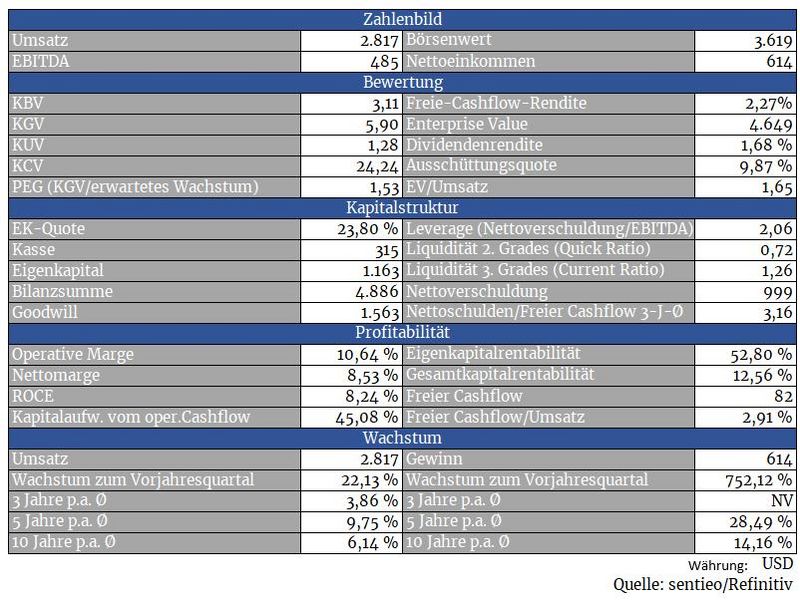

Der Erlös aus dem Verkauf des Bestattungsgeschäfts hat zu einer deutlichen Schuldenreduktion geführt. Allerdings werden sich die Schulden bis zum Jahresende wieder deutlich erhöhen. So kauft Hillenbrand für 730 Millionen Dollar den Prozesstechniker Schenck Process, welcher speziell bei Maschinen für die Nahrungsmittelbranche bzw. in der Region Americas seine Stärken hat.

Damit liegt die Verschuldung im erhöhten Bereich, weshalb es bei der bilanziellen Qualität einige Abstriche gibt. Insbesondere aufgrund der zyklischen Abhängigkeit wäre es wünschenswert, dass man Aktienrückkäufe (325 Millionen seit 2021) und Übernahmen zurückstellt.

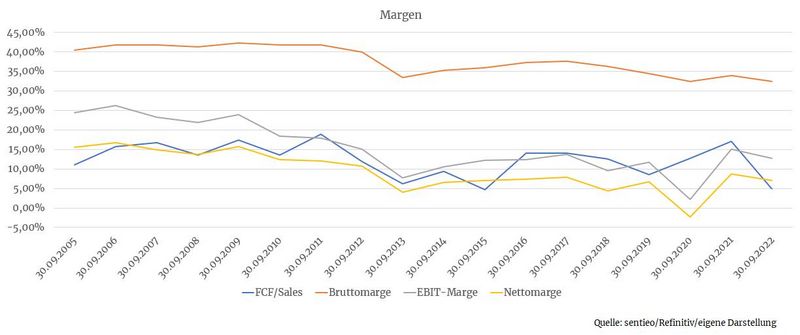

Profitabilität

Der Umbau hat einiges an Marge gekostet, da das Geschäft mit Industrieequipment deutlich margenschwächer ist als das ursprünglich betriebene Bestattungsgeschäft.

Auch ist aufgrund der zyklischen Abhängigkeit mit größeren Schwankungen über die Jahre zu rechnen.

Damit stellt die Aktie einen Hebel auf die globale Wirtschaft dar. Laufen die Geschäfte gut, kann es dank guter Auslastung zu einem deutlichen Gewinnsprung kommen. Vice versa kann der Gewinn zwischenzeitlich aber auch einmal schnell einbrechen.

Wachstum

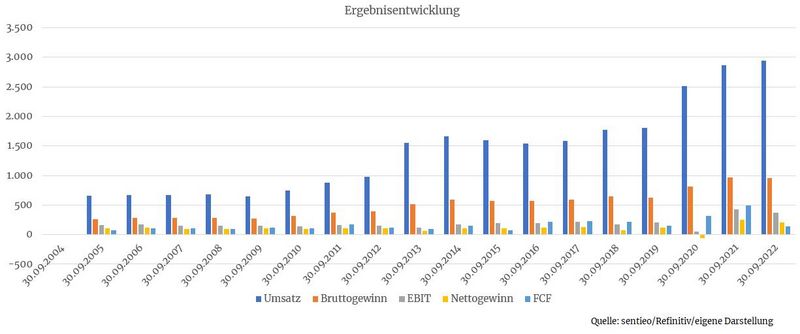

Hauptsächlich durch die Zukäufe der letzten Jahre konnte man Umsatz und Gewinn steigern. Dass die Strategie aufgegangen ist, beweisen die Zahlen eindrucksvoll. Der Umsatz konnte seit 2012 um den Faktor 3, der Gewinn um den Faktor 2 gesteigert werden. Damit konnte der Gewinn zwar nicht mit dem Umsatz Schritt halten, was am erwähnten margenschwächeren Hauptgeschäft liegt. Trotzdem handelt es sich um einen Erfolg für die Unternehmensführung.

Da viele Unternehmen in den vergangenen Jahren verhältnismäßig geringe Capex-Investitionen durchgeführt und stattdessen auf Aktienrückkäufe und Dividendenausschüttungen gesetzt haben, könnte Hillenbrands vom abzubauenden Investitionsstau profitieren.

Geopolitikexperte Marco Papic geht indes sogar von einem geopolitisch motivierten neuen Capex-Zyklus (ab Minute 9:53) aus, wovon Hillenbrand profitieren könnte.

Konkurrenz

Der Markt ist von starker Konkurrenz geprägt. Daraus ergeben sich auch die dementsprechend geringen Margen und das Risiko, von Konjunkturkrisen stark in Mitleidenschaft gezogen zu werden.

Risiken

Das Konjunkturrisiko ist sehr hoch, dementsprechend auch die Schwankungsanfälligkeit des Aktienkurses. Beispielsweise sackte der Kurs während des Corona-Crashs zwischenzeitlich um 75 Prozent ab. Anleger müssen sich also VOR einer Investition die Frage stellen, ob sie solchen Rückgängen psychologisch auch gewachsen sind.

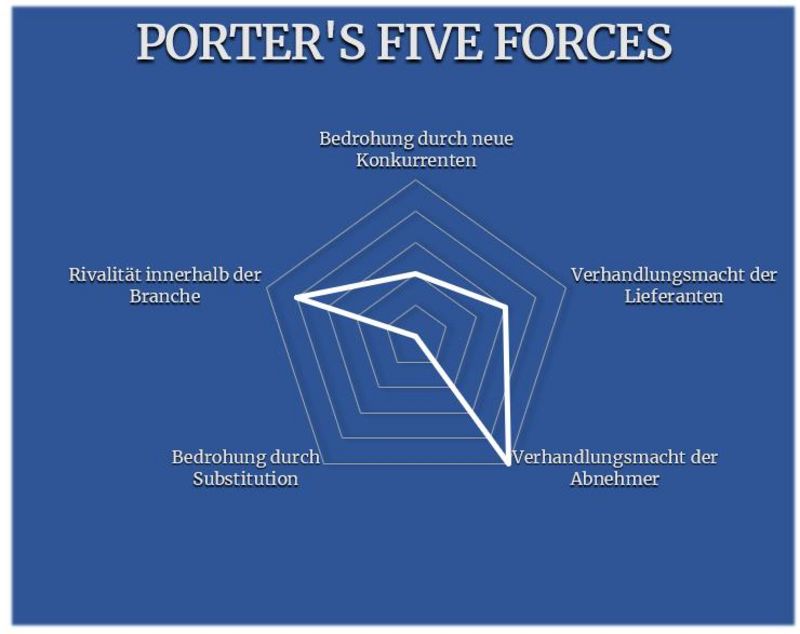

Porter’s Five Forces

Da die Produkte verhältnismäßig wenig komplex sind bzw. sich von findigen Ingenieuren nachbauen lassen, muss mit neuer Konkurrenz in diesem Gewerbe stets gerechnet werden.

Auch mit etablierten Konkurrenten muss man sich fortlaufend um Marktanteile streiten. Die geringe Bruttomarge im Branchenvergleich zeigt, dass Hillenbrand offensichtlich keine Preissetzungsmacht bzw. vorteilhafte Kostenstruktur vorhalten kann.

Das Substitutionsrisiko minimiert man, indem man auch Produkte bietet, die sich für die Etablierung von Kreislaufwirtschaften eignen. Auch bei Maschinen, welche pflanzenbasierte Proteine verarbeiten, ist man eigenen Angaben zufolge robust aufgestellt.

Das konjunkturelle Risiko wird wie gewohnt über den Faktor Abnehmer gespielt. Verstärkt wird dieser Risikofaktor, da die Kunden zudem die Möglichkeit haben, auf Konkurrenzprodukte auszuweichen. Denn in vielerlei Hinsicht unterscheiden sich Hillenbrand’s Maschinen nicht von Konkurrenzprodukten. Switchingkosten, wie wir sie bei anderen Analysekandidaten oftmals sehen, bestehen hier für die Abnehmer nicht.

Das führt auch dazu, dass man steigende Zuliefererpreise aus Angst vor Marktanteilsverlusten nicht vollumfänglich an die Endkunden weiterreichen kann (Lieferanten).

Bei der Aktie von Hillenbrand geht es hauptsächlich um die Bewertungsstory. Schafft man es, dem Kapitalmarkt klarzumachen, dass man kein Gemischtwarenladen mehr ist, könnte eine Neubewertung einsetzen.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, www.hillenbrand.com, terminal.stock3.com, yardeni.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Vielen Dank für die permanente Analyse der verschiedenen Unternehmen. Ich bin bei der Recherche auf das Unternehmen „ United Rentals“ (911443) gestoßen. Hätten Sie Interesse das Unternehmen mal genauer zu beleuchten?

Vielen Dank!

Hallo TomN1988. United Rentals gefällt mir im Prinzip gut, nur die Verschuldung ist mir im Verhältnis zu den freien Cashflows zu hoch. Insbesondere, da es sich um ein stark konjunkturabhängiges Geschäft handelt, könnten diese in einer Krise zu einem ernstzunehmenden Problem werden. Ich verstehe nicht, warum das Management nicht die Verschuldung abbaut, statt munter eigene Aktien zurückzukaufen. Das kann den Kollegen noch einmal auf die Füße fallen.

Hallo Value58 - Dimensional ist gut, ja

John Deere wäre nochmal ein Unternehmen welche vielleicht einmal ein tieferen Analyse vertragen könnte :-)y

Bei Small- und Midcap ist DFA Champion League. Nächste Woche besuche ich wieder eine deutsche Hauptversammlung, wo DFA über 4 % der Aktien hält.

vielen Dank für Ihr Feedback und viele Grüße