Geschäftsmodell und Absatzmärkte

Oft genug stolpert man an der Börse über interessante Investmentmöglichkeiten. Wenn allerdings der Preis viel zu hoch ausfällt, kann sich auch das beste Unternehmen als schlechte Investition herausstellen.

Anleger tun deshalb gut daran, der Angst, etwas zu verpassen (‚Fear of missing out‘, kurz FOMO), nicht zu unterliegen. Wer geduldig warten kann, der kann die Zeit ganz einfach für sich arbeiten lassen und erst dann zugreifen, wenn sich das Chancen-Risiko-Verhältnis zu den eigenen Gunsten verändert hat.

Im Beitrag ‚Was ist ein Compounder‘ habe ich dies bereits ausgeführt. Über die Tücken von FOMO bzw. mit dessen Gegenpol JOMO beschäftigen wir uns in einem folgenden Beitrag hier auf Cashkurs.com.

Falls Sie sich jetzt fragen, wie die Einleitung zu Masimo passt: Ganz einfach. Die Aktie befindet sich nun bereits seit geraumer Zeit auf meiner Watchlist. Ein gutes Unternehmen, bei welchem in meinen Augen bisher allerdings nie der Preis stimmte. Der brachiale Abverkauf der letzten Monate hat dies allerdings geändert. Über die Gründe dafür sprechen wir später noch. Zuerst einmal zum Geschäftsmodell von Masimo.

Das Medizintechnikunternehmen Masimo bietet verschiedene Soft- und Hardwareprodukte für den medizinschen Gebrauch an. Das Aushängeschild sind mobile Geräte zur Überwachung der Sauerstoffwerte von Patienten (Pulsoxymetrie), welche jährlich von 200 Millionen Patienten in den USA verwendet werden. Masimo bietet Geräte sowohl für Krankenhausumgebungen, wie auch für den Gebrauch zu Hause. Bei den für den Einsatz in Krankenhäusern ausgelegten Pulsoxymetriegeräten ist Masimo der größte Anbieter in den USA.

Lösungen zum Monitoring der Gehirnfunktion und von Säuglingen sowie Digitalisierungslösungen für Krankenhäuser runden das Geschäftsmodell ab.

Mit der Übernahme von Sound United hat man abseits der Healthcaresparte auch den Einstieg in den Consumerbereich gewagt. Dazu später mehr.

Das traditionelle Kerngeschäft nimmt einen Umsatzanteil von 62 Prozent ein. Das unter dem Segment ‚Non-Healthcare‘ zusammengefasste hinzugekaufte Geschäft von Sound United generiert die restlichen 38 Prozent. Über dieses Segment werden die Verkäufe von Kopfhörern, Soundbars und weiteren Soundsystemen konsolidiert. 56 Prozent des Umsatzes stammen aus den USA. Europa, der Mittlere Osten sowie Afrika (EMEA) kommen auf 25 Prozent. Der Rest des Umsatzes wird in Asien und Australien generiert.

Unternehmensführung

Der Konzern wurde 1989 von Joe Kiani gegründet, der dem Unternehmen nach wie vor als CEO vorsteht und 6,5 Prozent aller ausstehenden Aktien besitzt. Kiani, Sohn iranischer Einwanderer, schloss die High School mit 15 und sein Masterstudium als Elektronikingenieur mit 22 ab.

Kiani gilt als Visionär und wurde intern im Hause Apple mitunter sogar als Steve Jobs der Medizintechnikbranche tituliert. Über 500 Patente gehen alleine auf seine Kappe.

Ursprünglich strebte Apple sogar eine Partnerschaft mit Masimo an. Schließlich würden sich die Messinstrumente gut in den eigens vertriebenen Smartwatches machen. Hochrangige Apple-Manager drängten sogar auf eine vollständige Übernahme, woran Tim Cook aber kein Interesse hatte. Stattdessen warb Apple mehrere Mitarbeiter von Masimo ab und brachte Smartwatches wenig später mit eigener Messtechnologie auf den Markt. Dass daraus Patentsstreitigkeiten resultieren würden, ist wohl keine große Überraschung. Masimo zufolge verstößt Apple mit der verbauten Sensorik gegen grundlegende Masimo-Patente.

Die Verhandlungen laufen noch immer. Ursprünglich hatte Masimo 3,1 Milliarden an Ausgleichszahlungen verlangt. Die Summe wurde von der Gerichtsbarkeit jedoch auf eine maximale Summe von 1,85 Milliarden Dollar reduziert, sofern Masimo den Rechtsstreit gewinnen sollte. Mit einem Ergebnis der Verhandlungen wird in den kommenden Wochen gerechnet.

Micah Young steht dem Konzern seit 2017 als Finanzvorstand vor.

Quelle: terminal.stock3.com

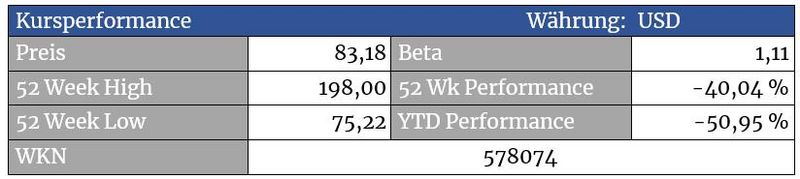

Die Aktie tauchte kürzlich unter die wichtige 80-Dollar-Unterstützung, versucht sich jedoch an einer Gegenbewegung. Aus Sicht der Bullen sollte nun zügig die Marke von 90,50 USD überschritten werden. Ansonsten bzw. bei Kursen unter 75 Dollar droht ein weiterer Abverkauf, Kursziele zwischen 53 und 60 Dollar wären problemlos ableitbar. Bei einem Anstieg über 90,50 USD bzw. über die 50-Tage-Linie (aktuell 97,92 USD) verdichten sich die Zeichen auf eine erfolgreiche Bodenbildung.

Aus Sicht der Elliott-Wellen wäre das ideale Korrekturziel mit dem Erreichen der 100-Prozent-Projektion der Welle A (Crashbewegung von November 2021 bis April 2022) bereits erreicht. Hier liegt auch das 50-Prozent-Retracement auf logarithmischer Basis der gesamten Aufwärtsbewegung seit 2011. Das heißt noch lange nicht, dass die Aktie deshalb nun drehen muss. Allerdings sollte man die Kursentwicklung eng verfolgen und auf dynamische Anstiege gefolgt von korrektiven Abwärtsbewegungen warten. Aus struktureller Sicht wäre eine kurze Aufwärtsbewegung gefolgt von einem finalen Abverkauf aber ‚schöner‘.

Bewertung

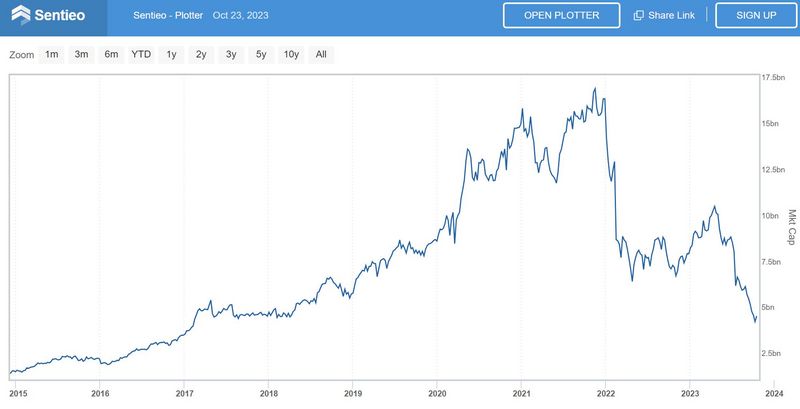

Quelle: sentieo.com (interaktiver Chart)

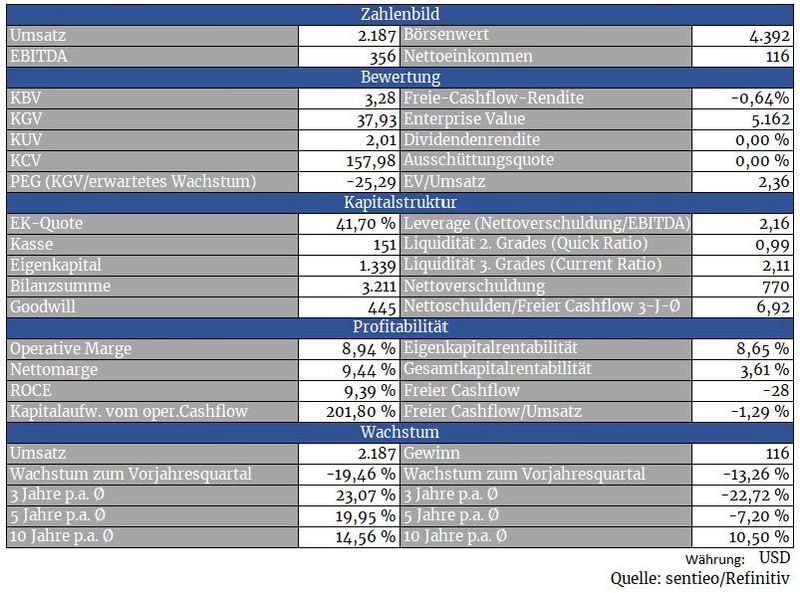

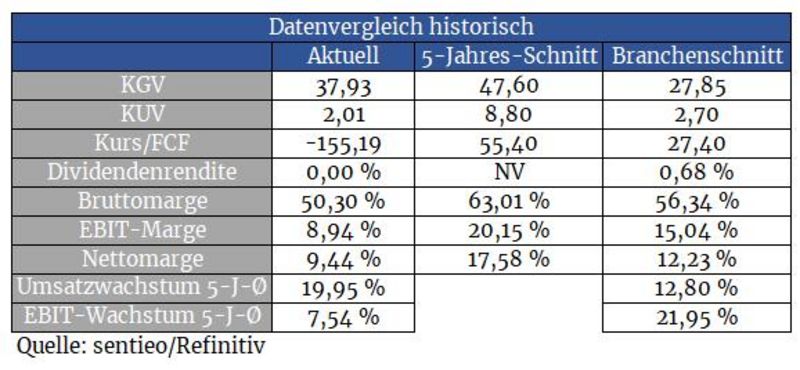

Dass die Aktie wieder an die durchschnittliche Bewertung der letzten zehn Jahre, einem KGV von 33, anknüpft, dafür fehlt mir ehrlich gesagt die Fantasie. Dafür müssten Umsatz und Gewinn pro Jahr schon um 15 Prozent oder mehr wachsen. Wachstumsraten im mittleren bis höheren einstelligen Bereich sind allerdings wesentlich wahrscheinlicher

Für den Absturz der Aktie gibt es mehrere Gründe. Einer davon war die Übernahme von Sound United. Dazu gleich mehr. Ein Weiterer waren schlechte Zahlen sowohl im Comsumergeschäft, als auch im Kerngeschäft.

Denn auch Krankenhäuser kämpfen mit der Inflation und versuchen dieser mithilfe von Budgetkürzungen Herr zu werden. Das trifft vor allem Unternehmen aus der Medizintechnikbranche. Allerdings sollte man davon ausgehen können, dass diese Kunden Investitionen in medizinisches Equipment nur temporär aufschieben können. Denn insbesondere privat operierende Krankenhäuser stehen stets in direkter Konkurrenz zueinander. Wer die besten Gerätschaften hat, hat auch die stärkten Argumente auf seiner Seite.

Kurzfristig bleiben zuvor erwartete Großaufträge aber vorerst aus, auch werden immer noch weniger OPs mit anschließendem stationärem Aufenthalt durchgeführt als vor der Pandemie. Das führt ebenfalls zu einer reduzierten Nachfrage nach Masimo-Sensoren. Für das Jahr 2024 stellt das Management Besserung in Aussicht.

Quelle: sentieo.com (interaktiver Chart)

Zuvor bereits angesprochen, war auch die Übernahme von Sound United kursschädigend. Aber auch die viel zu hohe Bewertung musste früher oder später korrigiert werden.

In der Spitze brachte es Masimo auf eine Marktkapitalisierung von nahezu 17 Milliarden Dollar. Das KGV belief sich am Hoch auf Werte zwischen 70 und 80.

Dementsprechend bot die Übernahme auch ein ‚gutes‘ Fundament für weitere Kursrückgänge. Am Tag vor der Verkündung der Übernahme von Sound brachte Masimo noch 12,4 Milliarden Dollar an Marktkapitalisierung auf die Waage. Nach Bekanntgabe der Übernahme und einen Tag später waren es noch acht Milliarden. Einem Kaufpreis von einer Milliarde Dollar stand damit einem Wertabschlag von vier Milliarden Dollar gegenüber. Aufgrund der Tatsache, dass die Aktie damit noch immer bei einem KGV von 50 notierte, sahen sich Investoren dennoch noch immer mit einem zweifelhaften Chancen-Risiko-Verhältnis konfrontiert.

Inzwischen sieht die Sachlage aber anders aus. Vom Top hat die Aktie inzwischen 75 Prozent an Wert verloren. Anhand der Gewinnprognose des Managements für 2023 ergibt sich ein KGV von 24. Anhand der Analystenschätzungen für 2024 soll dieses auf 21,3 sinken. Gnadenlos günstig ist die Aktie damit noch immer nicht, das Chancen-Risiko-Verhältnis hat sich aber inzwischen deutlich gebessert. Wer noch eine zusätzliche Sicherheitsmarge haben möchte, sollte auf einen weiteren Kursrückgang in Richtung 60 Dollar warten.

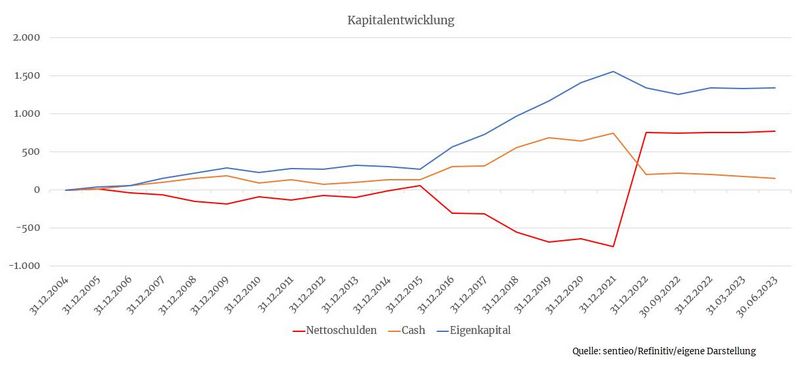

Bilanz und Verschuldung

Durch die Übernahme von Sound United hat man seinen Cashbestand aufgebraucht und zusätzlich Schulden angehäuft. Die bilanzielle Qualität hat darunter gelitten. Auch hat man dadurch 345 Millionen an Goodwill in die Bilanz buchen müssen. 34 Millionen Dollar davon hat man zwar bereits abgeschrieben. Weitere Abschreibungen werden allerdings höchstwahrscheinlich folgen, was ebenfalls kursdrückend sein könnte und die Eigenkapitalquote weiter schädigt. Fazit: Nicht existenzbedrohend, aber unschön.

Mithilfe der Vertriebskanäle von Sound United möchte man u.a. die Verkaufszahlen von Produkten wie der eigenen Smartwatch W1 oder dem Babymonitoringsystem Stork steigern. Langfristig kann man sich sogar vorstellen, Kopfhörer von Sound United mit Hörgerätfunktionen auszustatten. Ob das gelingt, steht allerdings in den Sternen.

Übertrieben war der Kaufpreis, den man für Sound United auf den Tisch gelegt hat, zwar nicht. Allerdings stellt sich die Frage, inwiefern das hinzugekaufte Geschäft für einen Bereicherung sorgen kann. Im schlimmsten Fall handelt es sich um eine ‚Verdiversifizierung‘, die für Aktionäre keinen Mehrwert bringt und das Management unnötig von seinen Kernkompetenzen ablenkt. Die drohenden Goodwillabschreibungen wurden bereits diskutiert.

Profitabilität

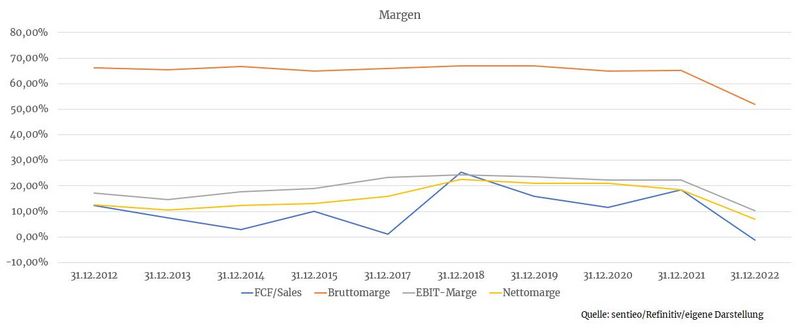

Die Margen leiden erheblich unter der Übernahme. Beim Non-Healthcare-Geschäft sehen wir eine Bruttomarge von 34 Prozent (laut Q2-Daten) versus 50 Prozent beim Healthcare-Segment.

Die zuletzt einbrechende Umsatzentwicklung im Consumersegment ließ die Margen zusätzlich erodieren.

Es muss sich also erst zeigen, ob die Übernahme Masimo unterm Strich auch weiterbringt. Das werden wir frühestens dann wissen, wenn sich auch das Kaufverhalten von Krankenhäusern und Konsumenten normalisiert.

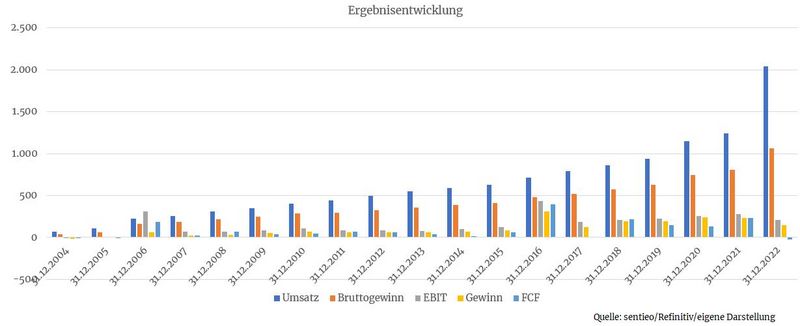

Das Jahr 2016 wurde in der Grafik ausgespart, da es hier aufgrund einer eingegangenen Strafzahlung von Philips zu einem überproportionalen Gewinnanstieg kam

Wachstum

Die Übernahme von Sound United hat für einen deutlichen Umsatzanstieg gesorgt. Rechnen wir diesen Faktor heraus, wuchs Masimo seit 2012 im Schnitt um immer noch robuste 10 bis 11 Prozent pro Jahr.

Damit es auch künftig in diesem Tempo weitergeht, müssen laufend Produktneuerungen her. Seit 2022 verkauft man mit der W1 eine Smartwatch, welche neben den üblichen Messwerten auch Daten zur Hydration misst. Damit besitzt man im Markt der Fitnessarmbänder ein Alleinstellungsmerkmal. Für einen stolzen Preis von 500 Dollar ist die Uhr aber wahrscheinlich nur etwas für Risikogruppen bzw. Menschen, die aufgrund einer Erkrankung eine fortlaufende Überwachung benötigen sowie Technik-Fans und ambitionierte Sportler. Demnächst erscheint mit der Freedom der mit einem Preisschild von 999 Dollar noch üppiger bepreiste Nachfolger der W1.

Mit Masimo Stork hat man zudem erst kürzlich ein Produkt zur Überwachung von Neugeborenen auf den Markt gebracht.

Innovationen wie diese sind wichtig, damit man auch künftig weiter stabil wachsen kann.

V.a. das zugekaufte Consumergeschäft zieht Masimo nach unten. Dieses soll in diesem Jahr zwischen 11 und 16 Prozent schrumpfen, während das Kerngeschäft stagnieren oder leicht rückläufig sein soll

Konkurrenz

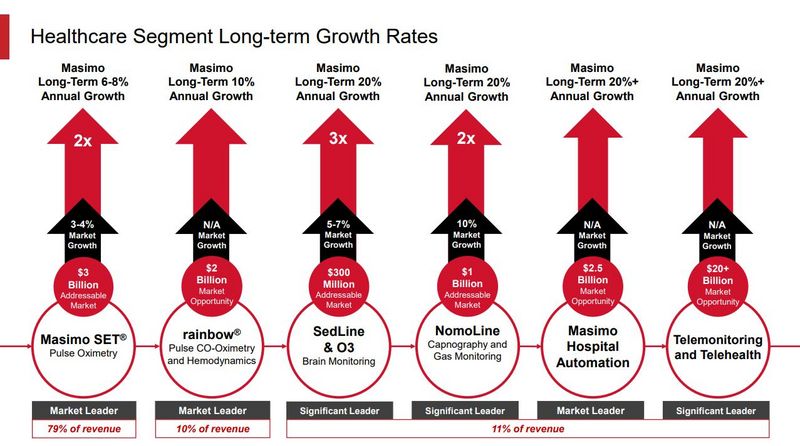

Laut der von Masimo selbst stammenden Grafik ist man in seinem Healthcare-Kernsegment führend. Man wächst zudem schneller als der Markt und kann dadurch fortlaufend Marktanteile hinzugewinnen.

Quelle: Unternehmenspräsentation Dezember 2022

Im Consumerbereich muss man sich allerdings erst behaupten bzw. gegen die vielen Konkurrenten beweisen. Positiv ist hier, dass man nicht den Kampf über den Preis, sondern über Qualität sucht. Das macht das Unternehmen allerdings anfällig für konjunkturelle Abschwünge. Denn damit die kostspieligen Produkte nachgefragt werden, benötigt es ausgabefreudige bzw. zahlungskräftige Konsumenten.

Die umsatzseitig enttäuschende Medtronic gehört zu den Hauptkonkurrenten von Masimo.

Risiken

Der Ausgang der Gerichtsverhandlungen in Bezug auf die Patentstreitigkeiten mit Apple steht aus. In den nächsten Wochen soll es hier zu einer Urteilsverkündung kommen.

Verliert Masimo, droht ein weiterer Abverkauf der Aktie. Langfristig möglicherweise auch der Verlust von Marktanteilen gegen Apple, wenn Apple die Messfähigkeiten seiner Smartwatches weiter verbessert. Es ist ein offenes Geheimnis, dass Big Tech seine Fühler bereits seit geraumer Zeit nach dem Healthcare-Segment ausstreckt.

Gewinnt allerdings Masimo den Prozess, würden sich daraus die Zahlung von Hunderten Millionen Dollar an Straf- bzw. Lizenzzahlungen durch Apple an Masimo ergeben.

Durch das hinzugekaufte Geschäft von Sound United hat man sich auch zyklisch abhängig gemacht. Und ob die Übernahme überhaupt Sinn macht, oder man mehrere Hundert Millionen Dollar abschreiben muss, muss sich erst noch zeigen.

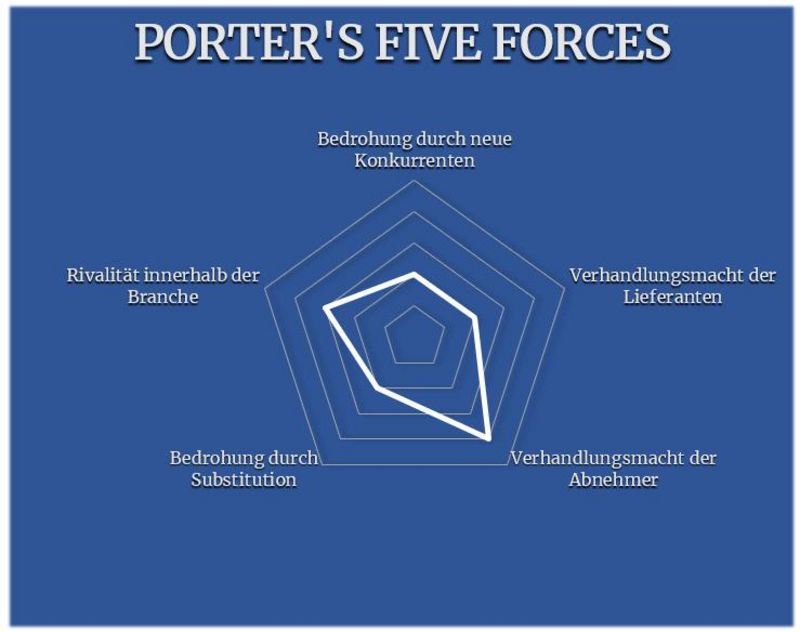

Porter’s Five Forces

Bereits seit geraumer Zeit drängen Big-Tech-Unternehmen in den Healthcare-Markt. Dank deren unbegrenzter finanziellen Feuerkraft können diese die Produkte von kleineren Konkurrenten praktisch 1:1 kopieren und kommen meist ungeschoren davon. Denn in der Regel ziehen die Big Techs die daraus resultierenden Gerichtsverhandlungen derart in die Länge, bis den kleineren Kontrahenten die Mittel für weitere Prozesse ausgehen.

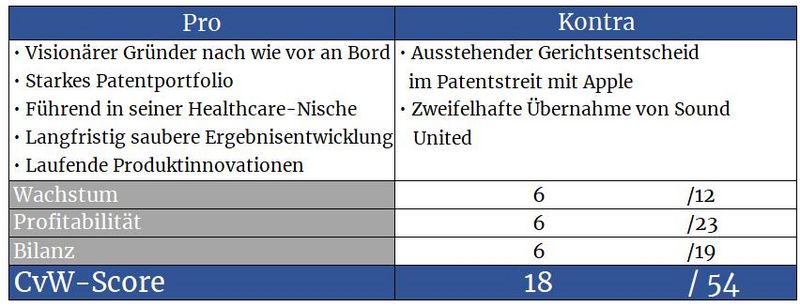

Im Fall von Masimo wird dieses Risiko, welches im Faktor Branche abgebildet wird, durch die bereits erreichte Größe gemildert. Auch das starke Patentportfolio und der gute Name schützt Masimo, der im Kerngeschäft für einen schönen Burggraben sorgt. Die Faktoren Neue Konkurrenz sowie Substitution werden aus diesem Grund mit zwei statt drei Risikopunkten versehen.

Da man bei der Produktion von Dritten abhängig ist, gibt man die Qualitätskontrolle bei der Produktion aus der Hand. Dadurch besteht ein erhöhtes Risiko für fehlerhafte Produkte. Dieses Risiko wird im Faktor Lieferanten abgebildet.

Durch die Übernahme von Sound United ist man zudem inzwischen auch wesentlich konjunkturabhängiger als zuvor (Abnehmer).

Die Aktie von Masimo sollte man nicht aus den Augen verlieren, aufgrund der ausstehenden Urteilsverkündung im Patentstreit mit Apple aber vorerst nur auf der Watchlist führen.

Sobald hier Klarheit besteht bzw. falls die Aktie nochmal in Bereiche um 60 Dollar abtauchen sollte, könnten Investoren ein lukratives Chancen-Risiko-Profil vorfinden.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, masimo.com, terminal.stock3.com, www.forbes.com/video/6312778261112/med-tech-billionaire-on-the-future-of-pulse-oximetry/

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

wie schätzen sie aktuell das Chance/Risiko-Verhältnis bei iRobot ein?

Die 51 Dollar wären ein massiver Aufschlag und ich finde die Begründung der EU-Wettbewerbshüter etwas dürftig. Gleichwohl bleibt die Frage, wieviel Risiko zur Downside ist. Operativ läuft es ja alles andere als rund.

Im Endeffekt würde ich die Situation eher mit der Activision-Übernahme durch Microsoft vergleichen. Da ging der Deal letztendlich durch.

Danke und viele Grüße!

Das Chancen/Risiko-Verhältnis ist auf jeden Fall interessant. Wie die Wettbewerbsbehörden entscheiden, lässt sich aber nicht abschätzen. Den Spruch mit "Auf hoher See und vor Gericht ist man in Gottes Hand" kennen Sie ja.

Wenn ich investieren würde, würde ich meine Positionsgröße so wählen, dass auch bei einer Absage des Deals und einem folgenden theoretischen Kursrückgang von 50% bei iRobot ich nur 1% meines Depotwerts riskieren würde.