Geschäftsmodell und Absatzmärkte

Porsche gehört zu den schillerndsten Sportwagenbauern auf dem Planeten. Die Marke ist Synonym für Qualität, Geschwindigkeit und Prestige. An der Börse scheint sich dafür aktuell jedoch kaum jemand zu interessieren. Die Aktie notiert nach einer kurzen IPO-Party wieder auf demselben Kursniveau, zu welchem der Börsengang stattfand. Grund genug, sich die Aktie einmal näher anzusehen.

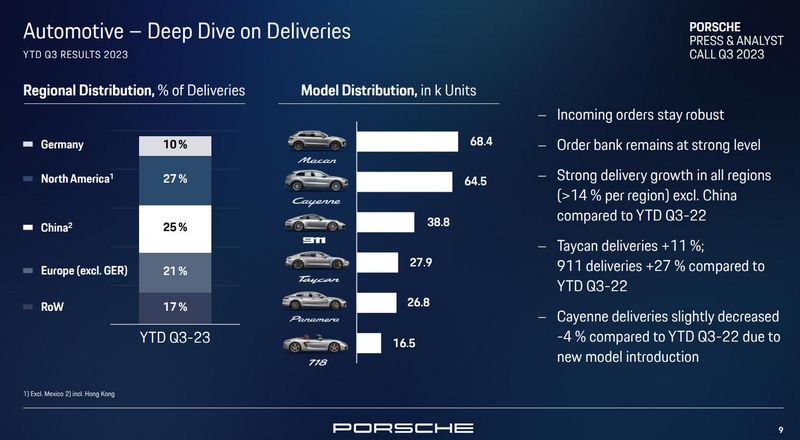

Quelle: Q3-Präsentation

Die SUVs Macan und Cayenne sind aktuell die Kassenschlager des Konzerns, gefolgt vom 911er. Der Anteil von ausgelieferten Autos mit E-Antrieb betrug zum dritten Quartal 11,6 Prozent aller Auslieferungen.

Der China-Anteil am Gesamtumsatz war in den vergangenen Quartalen stark rückläufig. Aktuell beträgt dieser 25 Prozent, 2021 waren es noch 32 Prozent. Einerseits führt dies zu einer geringeren Abhängigkeit vom chinesischen Markt, in welchem negative geopolitische Effekte – beispielsweise durch die Sanktionierung deutscher Autobauer durch die chinesische Regierung - stets ein Risiko darstellen.

Auf der Kontra-Seite werden durch den rückläufigen Umsatzanteil jedoch Befürchtungen von Marktanteilsverlusten im Reich der Mitte unterfüttert, wo ein prominenter Teil künftigen Wachstums herkommen soll.

Die Modelle von BYD, Nio und weiteren aufstrebende chinesischen Autobauern erfreuen sich bei chinesischen Kunden großer Beliebtheit, insbesondere aufgrund der starken Software-Angebote innerhalb der Fahrzeuge. Westliche Autobauer liegen diesbezüglich noch in Rückstand.

Der Konzern wird seit 2015 von Oliver Blume geleitet, welcher seit 1994 in verschiedenen Funktionen und bei verschiedenen Tochtermarken von VW tätig war.

Die Porsche Automobil Holding SE kontrolliert über eine direkte Beteiligung von 25 Prozent sowie eine Beteiligung von 53,3 Prozent an Volkswagen, welche wiederum 75 Prozent an der Porsche AG besitzt, die Porsche AG. Klingt ein wenig kompliziert, ist es auch. Unterm Strich bedeutet dies nichts anderes, als dass die Familien Porsche und Piëch, welche die Holding kontrollieren, die Zügel komplett in der Hand haben.

Nur 25 Prozent der Aktien der Porsche AG sind frei handelbar. Das sorgt für einen Flaschenhals, welcher sich positiv wie negativ auswirken kann. Laufen die Geschäfte gut, kann es aufgrund des geringen Aktienangebots zu starken Kursanstiegen innerhalb kurzer Zeit kommen. Umgekehrt gilt natürlich dasselbe Prinzip.

Quelle: terminal.stock3.com

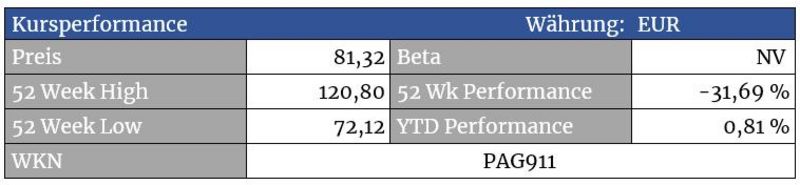

Zurück auf Los – die Aktie notiert nach einem ersten Run inzwischen wieder in der Nähe der IPO-Preisspanne und stößt sich aktuell den Kopf am horizontalen Widerstand um 83 Euro. Da der Rücklauf jedoch korrektiv ausfällt, erhöhen sich die Chancen, dass die Aktie einen nachhaltigen Boden ausgebildet hat. Unter die Marke von 75 Euro bzw. das Tief bei 72 Euro sollte der Titel jetzt aber nicht mehr fallen, um das bullische Setup aufrecht zu erhalten.

Quelle: terminal.stock3.com

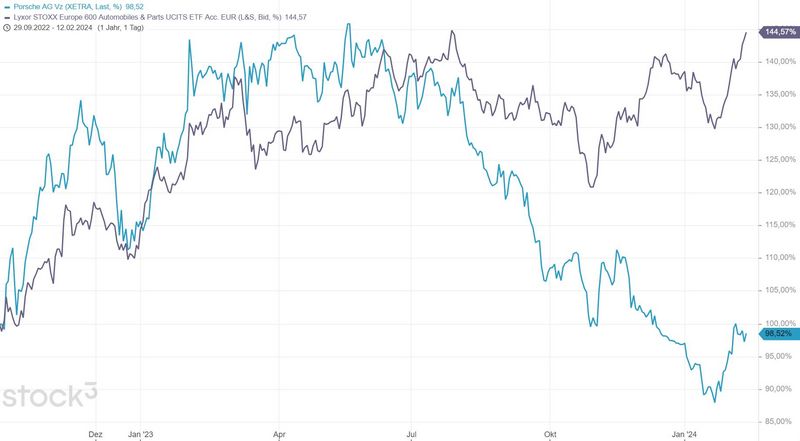

Während der Vergleichsindex, abgebildet über den Lyxos Stoxx Europe 600 Automobiles & Parts, eine satte Rally aufs Parkett legen konnte, blieb die Porsche-Aktie unterm Strich ein Nullsummenspiel. Die günstige Bewertung von Porsche spricht für ein Aufholen dieser Diskrepanz

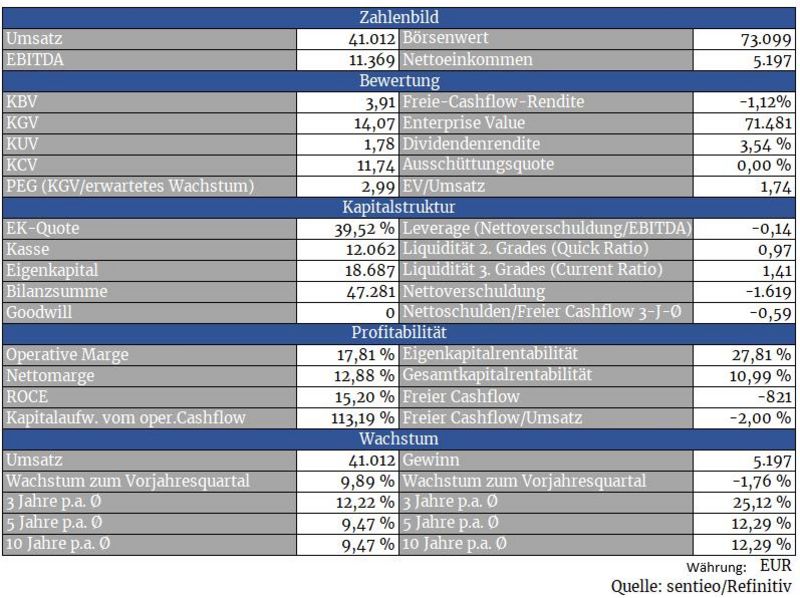

Bewertung

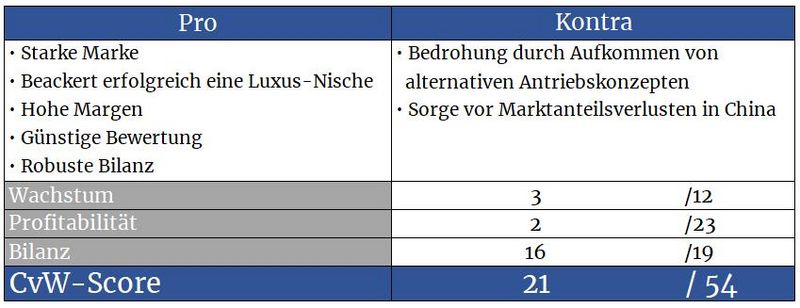

Die Aktie notiert aktuell bei einem KGV von 14. Angesichts der Tatsache, dass man sich im Luxussegment befindet, gegenüber den meisten Autobauern wesentlich höhere Margen vereinnahmt, stärker wächst und auch bilanziell top aufgestellt ist, ist das eine zu günstige Bewertung. Ein KGV von 20 auszurufen, wäre angesichts dieser Qualitätskriterien nicht überzogen. Konkurrent Ferrari notiert aktuell beispielsweise bei einem KGV von 52.

Wenn man auch künftig so wächst wie bisher, sind aber sogar attraktive Renditen drin, wenn der Markt die Aktie auch weiterhin mit einer so tiefen Bewertung taxiert.

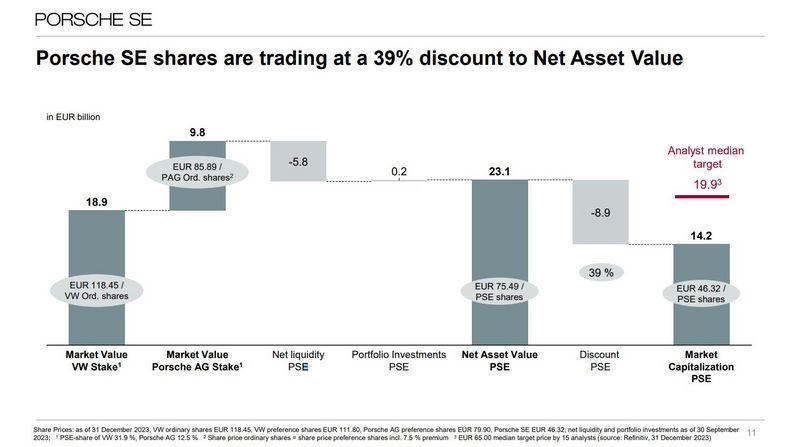

Quelle: Investorenpräsentation Porsche Holding

Aus Sicht der Bewertung müsste man eigentlich sofort bei der Muttergesellschaft Porsche Automobil Holding zugreifen. Beim Kauf dieser Aktie erhält man 53,3 Prozent von VW sowie rund 25 Prozent der Porsche AG. Anders formuliert: Wer die Porsche Holding kauft, erhält VW und eine Beteiligung an der Porsche AG ‚geschenkt‘.

Die eklatante Bewertungsdifferenz zwischen der Holding und der enthaltenen Werte ist über die letzten Monate zwar gesunken – die Differenz betrug zwischenzeitlich auch schon mal über 50 Prozent. Dennoch wird die Holding nach wie vor mit deutlichen Abschlägen gehandelt. Über die Gründe dafür kann man bestenfalls mutmaßen.

Ein Grund dafür könnten die Rechtsunsicherheiten bestehend aus Dieselskandal und dem Verdacht auf Marktmanipulation sein. Bei letzterem gibt es inzwischen eine klare Rechtsprechung zum Vorteil von Porsche, welche vom Bundesgerichtshof jedoch noch anfechtbar wäre.

Ein weiterer Grund ist, dass Holdings bzw. Konglomerate vom Markt tendenziell immer mit Abschlägen gehandelt werden. Es gibt Investoren, die zwar VW mögen, Porsche aber nicht und umgekehrt. Aus diesen Gründen investieren viele Anleger lieber direkt in ihren Favoriten, anstatt den Umweg über eine Holding zu machen, auch wenn dies aus ökonomischen Gesichtspunkten vielleicht sinnvoller wäre.

Ein weiterer Aspekt besteht in der Liquidität bzw. der Notierung der Aktien in Indizes. So notiert nicht die Holding, sondern die Porsche AG im DAX. Das erhöhte Kaufinteresse durch ETFs oder Fonds mit Schwerpunkt auf den DAX und spielt hier auch der Aktie der Porsche AG in die Karten.

Und zuletzt ist es die vergleichsweise komplexe Struktur an Beteiligungen, welche viele Investoren abschrecken wird. Im Fazit bleibt also auch die Holding eine interessante Investmentalternative. Im Beitrag konzentrieren wir uns jedoch voll und ganz auf die Porsche AG.

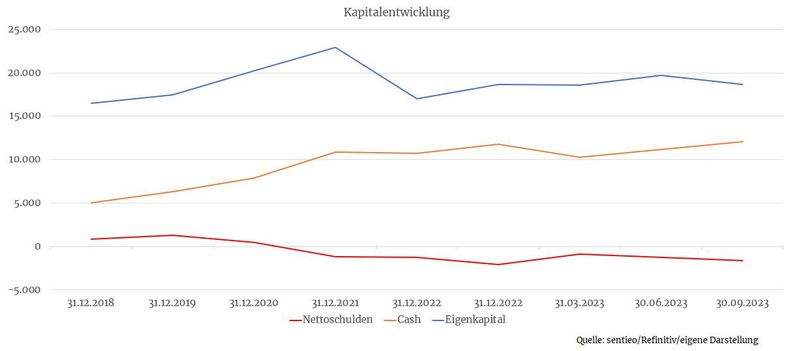

Bilanz und Verschuldung

Das Unternehmen verfügt über eine hervorragende bilanzielle Aufstellung und ist dadurch gesattelt, auch Konjunkturflauten problemlos zu überwinden. Denn es wäre nicht das erste Mal, dass ein Autobauer aufgrund einer drückenden Schuldenlast in Kombination mit einer wirtschaftlichen Eintrübung vor dem Kollaps steht.

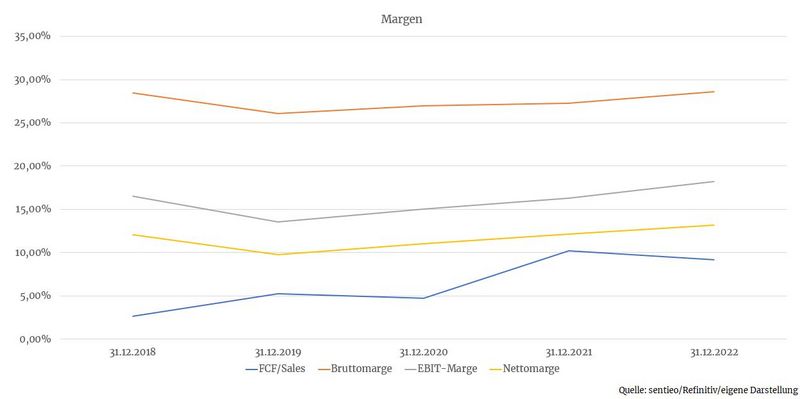

Profitabilität

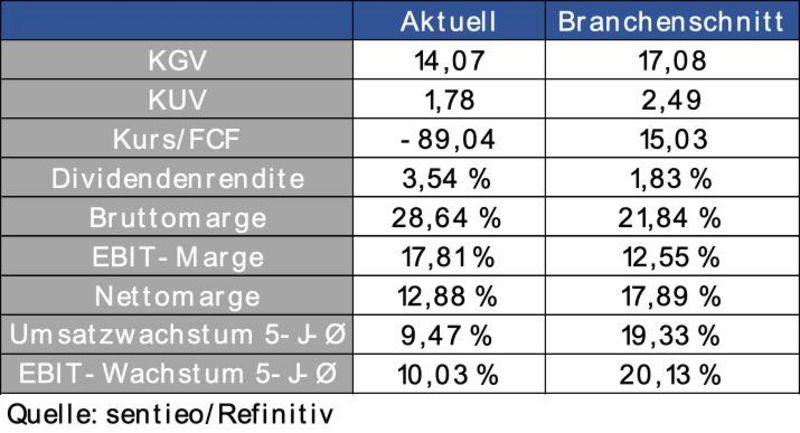

Als Premiumanbieter mit gepflegten Markenimage besitzt Porsche Preissetzungsmacht, was sich in deutlich höheren Margen manifestiert, wie es in der kapitalintensiven Autobranche normalerweise der Fall ist. Das liegt natürlich auch an der Klientel, bei welcher der Preis nicht zwangsläufig das wichtigste Entscheidungskriterium bei der Fahrzeugwahl darstellt.

So liegt die Bruttomarge bei Porsche bei 28,6 Prozent, während andere Autohersteller im Schnitt lediglich auf 21,84 Prozent an Bruttomarge generieren. Anhand der EBITDA-Marge ergibt sich bei Porsche eine Marge von 29,4 Prozent, während der Branchenschnitt bei 19,8 Prozent liegt.

Margenseitig hat Porsche im Vergleich also alle Trümpfe in der Hand.

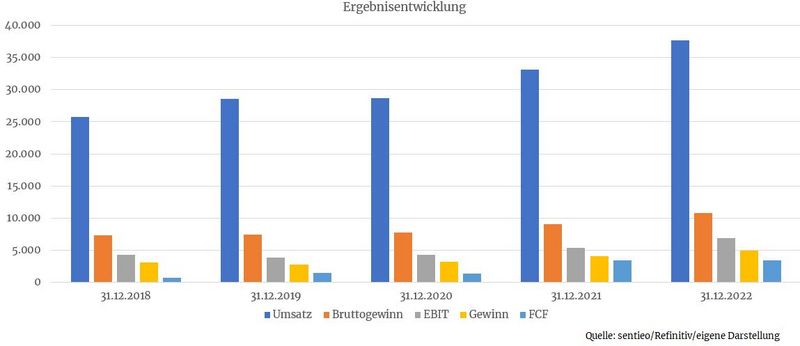

Wachstum

Über die letzten Jahre konnte man ergebnisseitig kontinuierlich wachsen. Das Schöne daran war, dass der Gewinn sogar überproportional gesteigert werden konnte. Zum Teil konnte dies durch Effizienzmaßnahmen bei der Produktion erreicht werden. Aber auch die Inflation konnte man, wahrscheinlich sogar überproportional, weiterreichen, was beim Wachstum hilfreich war.

Was die langfristigen Wachstumserwartungen angeht, stellt die politisch forcierte Elektrifizierung des Straßenverkehrs Porsche vor Herausforderungen. Ob man seinen Nimbus als schillernder Luxussportwagen-Hersteller auch im Elektrozeitalter ausspielen kann, muss sich noch zeigen.

Konkurrenz

Konkurrenten wie Mercedes oder BMW mit ihren Highend-Produkten, Untermarken von VW wie Lamborghini oder unabhängige Luxusauto-Hersteller wie Ferrari buhlen mit Porsche um die Gunst der zahlungskräftigen Kundschaft.

Porsche befindet sich hier in der Mitte zwischen Premiummarken wie Mercedes und Luxus-Herstellern wie Ferrari und fühlt sich in dieser Rolle bzw. Nische bereits seit vielen Jahren pudelwohl.

Risiken

Die Erweiterung des Produktspektrums um E-Fahrzeuge mag Porsche, u.a. mit dem Taycan und Macan zwar gut gelungen sein. Der Wandel hin zu alternativen Antriebstechnologien sorgt dennoch für Risiken. Werden auch künftig noch Käufer bewusst auf Autos mit Verbrennermotor setzen, mit denen sich Porsche in den vergangenen Jahrzehnten auszeichnete? Inwieweit wird dies von der Politik geduldet? Werden Fahrzeuge von Kunden angenommen, welche nicht mit dröhnendem Motorenlärm aufwarten können?

Ein weiteres Risiko besteht in der Abhängigkeit vom chinesischen Markt. Immerhin wird ein Viertel des Umsatzes im Reich der Mitte erlöst. Und dieser Markt wandelt sich gerade besonders schnell. 40 Prozent aller Neuwagen sind dort bereits elektrifiziert. BYD und weitere chinesische Hersteller punkten zudem auch software-seitig, wo deutsche Autobauer derzeit nur schwach aufgestellt sind.

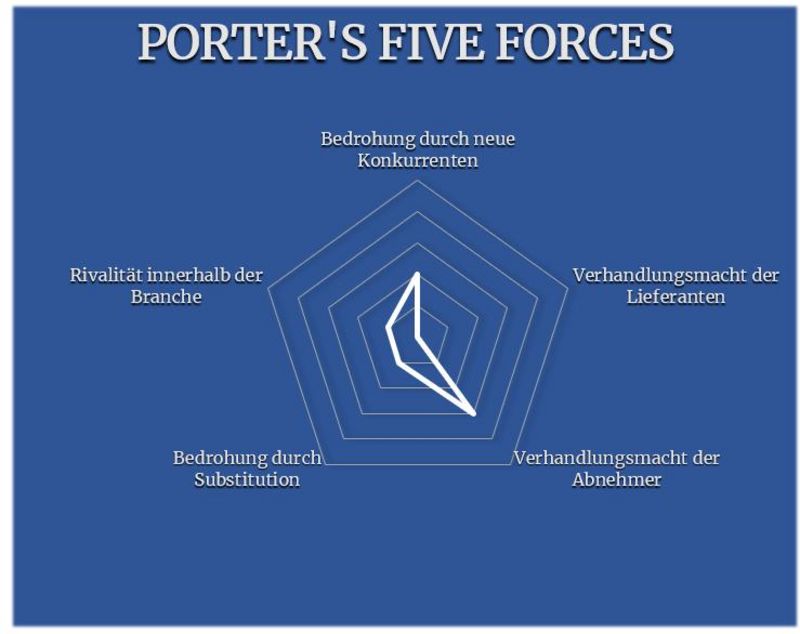

Porter’s Five Forces

Die aufstrebenden chinesischen Rivalen werden im Punkt ‚Neue Konkurrenz‘ abgebildet. Gerade im E-Auto-Bereich sieht es zumindest im wichtigen chinesischen Markt danach aus, als müsse man sich warm anziehen.

Innerhalb der Branche bewirtschaftet man bereits seit vielen Jahren erfolgreich eine Nische zwischen Ferrari und High-End-Mercedes. Die Branchenrivalität fällt dadurch gering aus.

Das Substitutionsrisiko wird durch das Risiko der Erweiterung des Geschäfts um E-Antriebe mit einem Punkt versehen. Je nachdem, welcher Experte hierbei konsultiert wird, erhält man unterschiedlichste Einschätzungen. Auch hängt viel davon ab, wie fest die Politik künftig die Stellschrauben hinsichtlich der Elektrifizierung des Straßenverkehrs anzieht.

Die Abnehmermacht wird mit drei Punkten klassifiziert. Die Kundschaft ist in der Regel zwar zahlungskräftig. Allein der psychologische Faktor könnte aber dafür sorgen, dass teure Anschaffungen wie ein neuer Porsche während einer Konjunkturebbe vorerst zurückgestellt werden.

Das Lieferantenrisiko kann als unausgeprägt eingestuft werden, da man als Hersteller von Premiumfahrzeugen höhere Preise problemlos an den zahlungskräftigen Endkunden weiterreichen kann. Denn hier ist nicht der Preis das ausschlagende Argument, sondern die emotionale Komponente.

Die Aktie der Porsche AG erhält von der Börse derzeit wenig Gegenliebe. China-Sorgen und der Abgesang auf die deutsche Autoindustrie im Allgemeinen haben die Aktie auf Bewertungsniveaus gedrückt, bei denen inzwischen sehr viel Negatives eingepreist zu sein scheint. Für Antizykliker ist diese Situation ein Fest.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, https://www.porsche-se.com/, https://investorrelations.porsche.com/de/, marketscreener.com, ard.de, terminal.stock3.com,

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.