Geschäftsmodell und Absatzmärkte

Anknüpfend an die jüngste Analyse von Equifax blicken wir heute auf den Branchen-Konkurrenten TransUnion.

Auch bei TransUnion besteht das Geschäftsmodell darin, kreditrelevante Verbraucherdaten zu sammeln, auszuwerten und diese gebündelten Informationen gegen Gebühr bereitzustellen.

Diese Dienste sind vor allem für Kreditgeber, aber auch im Versicherungswesen, für Vermieter, im Marketing, bei der Bekämpfung von eCommerce-Betrug sowie für Analysehäuser relevant. Über Partnerschaften, u.a. mit Credit Karma, stellt das Unternehmen seine Daten auch Privatkunden zur Verfügung, damit diese sich ein Bild über ihre finanzielle Bonität machen können.

Im Gegensatz zu Equifax ist TransUnion weitaus weniger vom US-Hypothekenmarkt abhängig. Dieser Bereich trägt weniger als zehn Prozent zum Gesamtumsatz bei. Der Umsatzanteil von Autokrediten und Kreditkarten fällt dementsprechend höher aus.

Quelle: Unternehmenspräsentation Juni 2023

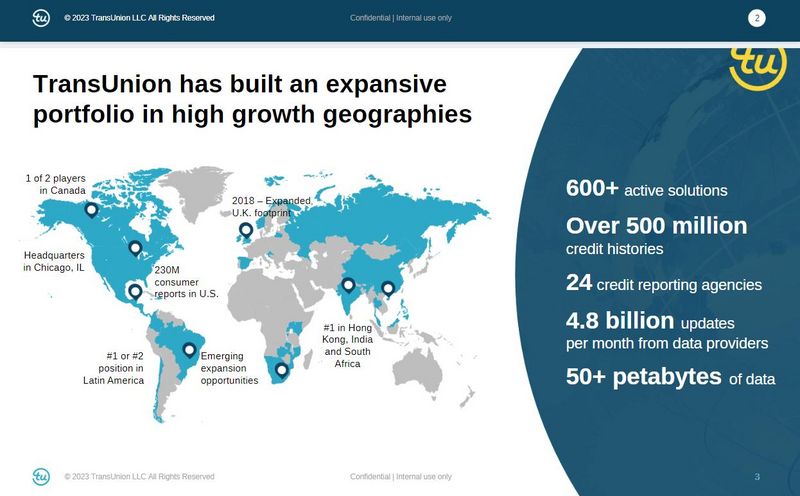

TransUnion ist bereits global vertreten. 65 Prozent des Umsatzes entstehen nach wie vor in den USA. Besonders in den Schwellenländern Lateinamerikas sowie in Indien ist man stark vertreten. Im indischen Markt genießt man durch die bereits 2001 iniziierte Partnerschaft mit der indischen Kreditauskunftagentur CIBIL einen First Mover Vorteil, ist Marktführer und könnte vom künftigen Wachstum in diesem Markt profitieren. Das interantionale Geschäft trägt 20 Prozent zum Gesamtumsatz bei.

Die ursprüngliche Abhängigkeit vom Kreditmarkt konnte man mit dem Ausbau des Geschäfts mit Kunden aus anderen Branchen verringern. Das Segment ‚Emerging Verticals‘ im US-Geschäft steht für diese Geschäfte abseits des traditionellen Kreditgeschäfts und trägt etwa ein Drittel zum Gesamtumsatz bei. Dadurch ist man für eine kommende Rezession besser aufgestellt, als es beispielsweise während der Finanzkrise der Fall war.

Christopher Cartwright, seit 2013 im Unternehmen, steht dem Unternehmen als Vorstandsvorsitzender (CEO) vor. Finanzvorstand (CFO) Todd Cello, seit 2017 im Amt, ist bereits seit 1997 im Unternehmen beschäftigt.

Advent International und Goldman Sachs haben das Unternehmen 2015 an die Börse gebracht. Bei Institutionellen Anlegern ist der Titel sehr beliebt. Vanguard und T. Rowe Price halten beispielsweise über neun bzw. sieben Prozent am Unternehmen

Quelle: terminal.stock3.com

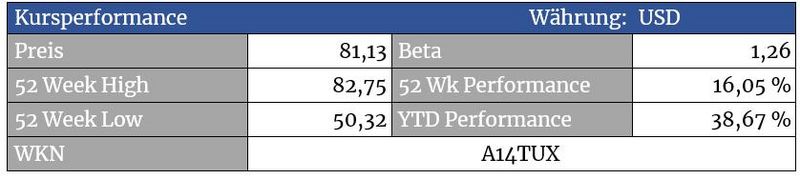

Seit März 2023 profitiert die Aktie von einer bullischen Tendenz. Der jüngste Rücksetzer wurde bullisch gekontert und die Aktie scheint die 90-Dollar-Marke anzupeilen. Gelingt ein Ausbruch über dieses Niveau, von dem aus im Sommer 2022 eine rapide Abwärtstendenz gestartet wurde, ergäbe sich ein übergeordnetes prozyklisches Kaufsignal.

Idealerweise verbleibt die Aktie nun über der 70-Dollar-Marke, um das konstruktive Chartbild aufrecht zu erhalten. Bei Kursen darunter droht ein erneuter Abverkauf Richtung 60 und 50 Dollar.

Quelle: terminal.stock3.com

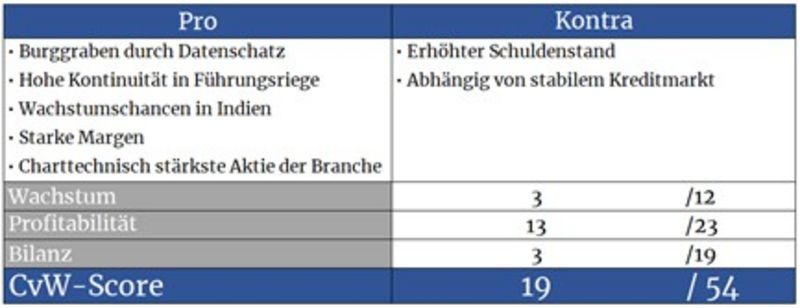

Der Chart von Herausforderer TransUnion fällt im Vergleich zu den größeren Unternehmen Experian sowie Equifax deutlich dynamischer aus. Ein Zeichen auch künftiger Outperformance? In der Regel tut man gut daran, sich beim Investment in eine bestimmte Branche auf die fundamental und technisch stärksten Werte zu fokussieren

Bewertung

Quelle: sentieo.com (interaktive Grafik)

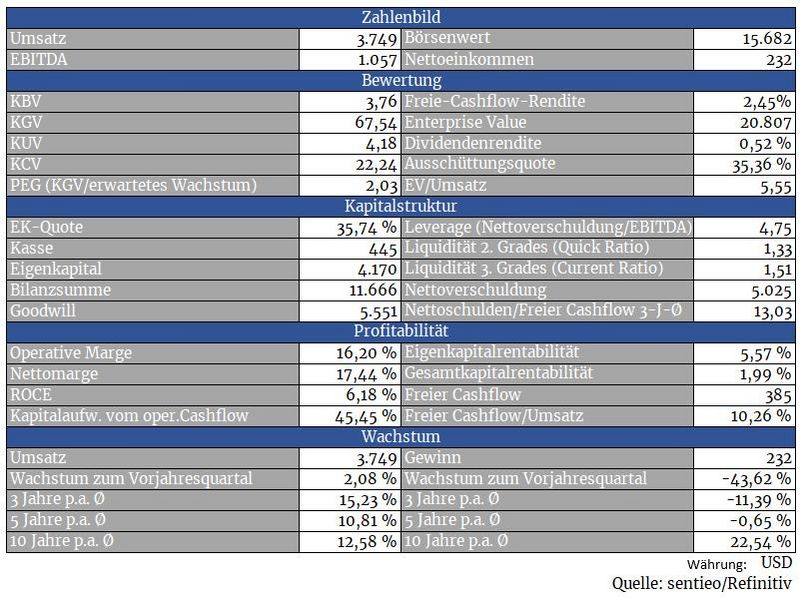

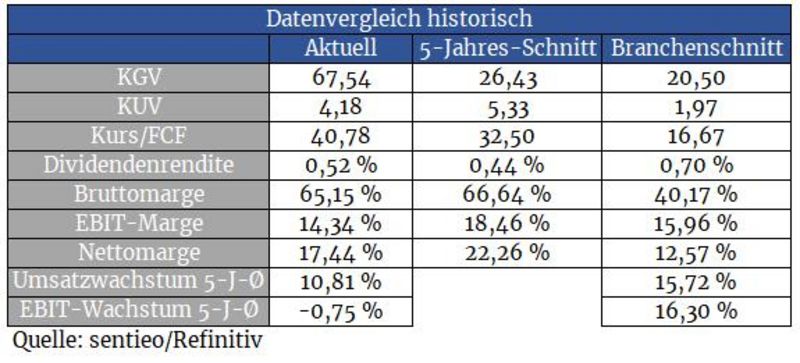

Die durchschnittliche Bewertung seit dem Börsengang liegt bei einem KGV (bereinigter Gewinn) von stattlichen 27,7. Die Bewertung ist allerdings auch durch den breiten Burggraben gerechtfertigt. Denn einen gleichwertigen Datenschatz aufzubauen, wäre für einen Quereinsteiger ein Ding der Unmöglichkeit.

Anhand der Schätzungen für das Jahr 2024 soll sich das KGV auf 19 vergünstigen. Wenn dem so wäre, wäre die Aktie auch jetzt noch klar kaufenswert.

Ob die Schätzungen eintreten, muss sich natürlich erst einmal zeigen. So werden sich die gestiegenen Zinsen erst nach und nach auf die Wirtschaft auswirken. Das, was wir bisher an Rückgängen im Kreditmarkt sehen, könnte erst der Beginn einer stärkeren Kontraktion sein.

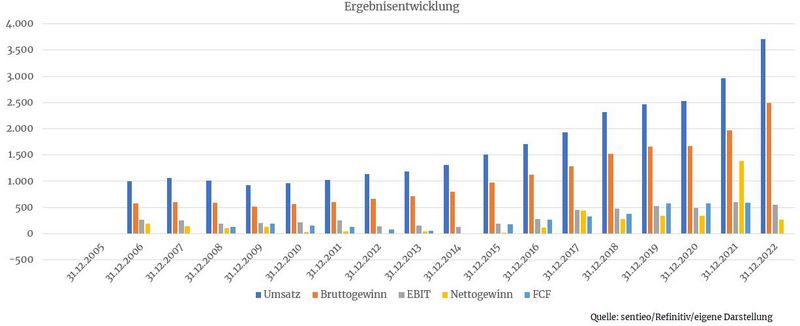

Bisher scheint TransUnion die Schwäche im Kreditmarkt problemlos wegzustecken. An der Prognose für das laufende Jahr hält man nach wie vor fest. Der Umsatz soll in diesem Jahr zwischen drei und fünf Prozent wachsen. Das EBITDA soll im gleichen Umfang zulegen können. Der bereinigte Gewinn soll zwar nur stagnieren bzw. um bis zu vier Prozent zurückgehen, was aber das berühmte Haar in der Suppe darstellt. Angesichts der deutlich angestiegenen Zinsen sind das aber gute Zahlen.

Bilanz und Verschuldung

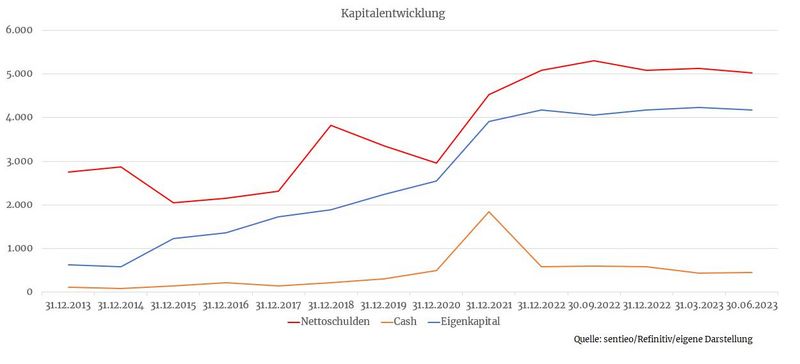

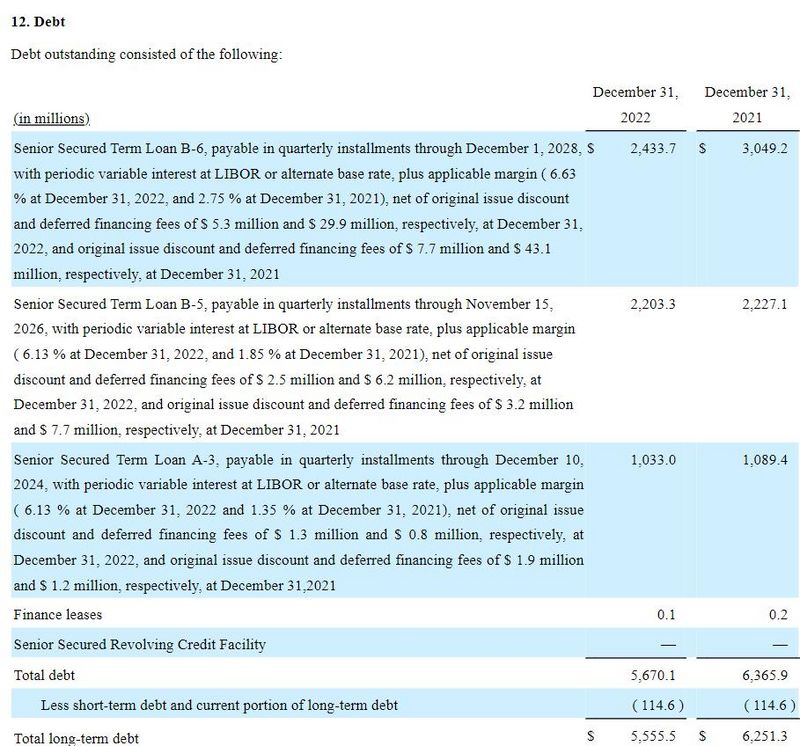

Durch etliche Übernahmen ist die Verschuldung in den letzten Jahren deutlich angestiegen. Bilanzgourmets entdecken hier ein erstes, wenngleich nicht existenzgefährdendes, Manko.

Glücklicherweise scheint auch das Management die Bilanz wieder robuster aufstellen zu wollen und hat sich zum Ziel gesetzt, die Schulden fortlaufend zu reduzieren. Als Messgröße nutzt man hierbei die sogenannte Leverage Ratio, welche man bis Ende 2024 auf einen Wert unter drei senken möchte. Diese ergibt sich bei TransUnion aus der Division der Nettoschulden durch das adjustierte EBITDA und soll Auskunft über die Schuldentragfähigkeit des Unternehmens geben. Je geringer die Kennzahl ausfällt, desto schneller können Schulden theoretisch getilgt werden.

Ich bin wahrlich kein großer Freund der EBITDA-Kennzahl. Denn bei dieser Kennzahl finden Zinszahlungen und Abschreibungen keine Berücksichtigung. Bei wenig kapitalintensiven Unternehmen, beispielsweise aus der Software- oder Designbranche oder dem Ingenieurs- oder Beratungswesen bzw. kaum verschuldeten Unternehmen mag die Kennzahl akzeptabel sein. Bei Unternehmen mit laufend hohem Kapitalbedarf bzw. einem großen Schuldenberg handelt es sich beim EBITDA aber tatsächlich um eine Weichspüler-Kennzahl, die kaum Aussagekraft besitzt. Charlie Munger, Partner von Warren Buffett, hat das EBITDA einst sogar als Frankenstein-Kennzahl bezeichnet.

Wie dem auch sei. Das Management beweist damit, dass man die Schulden bzw. deren Tilgung auf dem Radar hat. Das ist auch deshalb wichtig, da man sich hauptsächlich mittels Anleihen mit variabler Zinsstruktur finanziert. Die gestiegenen Zinsen fressen sich also unmittelbar in die Ergebniszahlen und mit einer zügigen Tilgung gäbe es auch von dieser Seite Unterstützung für die Gewinnentwicklung.

Quelle: Jahresbericht ‚Annual Report 10K‘ des Jahres 2022

Profitabilität

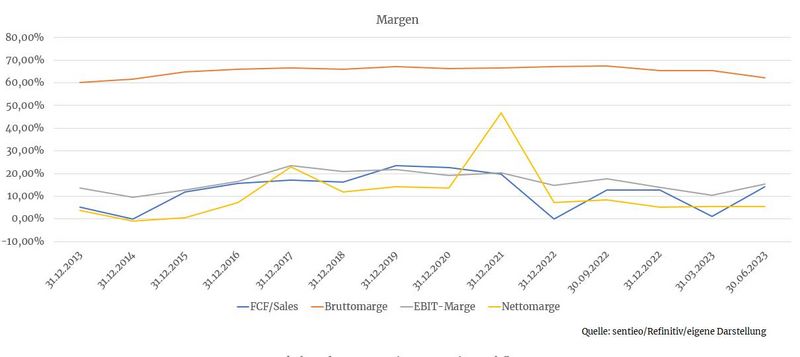

Besonders jene Unternehmen sind am erfolgreichsten, deren Produkte bzw. Dienstleistungen bedeutend weniger kosten als die Kosten, die sich Kunden durch deren Einsatz sparen.

TransUnion ist so ein Fall. Beispielsweise wiegen die Verluste aus einem Kreditausfall wesentlich schwerer, als die Kosten für vollständige Datensätze, mithilfe derer Banken abschätzen können, ob ein Kunde kreditwürdig ist oder nicht.

Aus diesem Grund sowie der Tatsache, dass es nur wenige Unternehmen gibt, welche eine ähnlich breite Datenbasis bieten können, kann man Preise veranschlagen, mit denen es sich gut leben lässt. Die Profitabilität ist dementsprechend hoch.

Wachstum

Auch dank fortlaufender Übernahmen sowie der internationalen Expansion kann man seine Umsätze steigern.

Die Ergänzung durch weitere Dienstleistungen (als Beispiel seien Informationsdienste für Privatkunden erwähnt) sorgt für zusätzliche Umsatzanstiege.

Konkurrenz

Equifax (WKN: 854618) wurde erst kürzlich analysiert. Experian (WKN: A0KDZM), umsatzseitig das größte der drei Unternehmen, ist der Dritte im Bunde.

Da Kunden nicht selten auf mehrere Datenprovider setzen, um ein möglichst vollständiges Bild zu erhalten, können die Konzerne vergleichsweise friedlich nebeneinander koexistieren.

Risiken

Ein Datenleck, vorgefallen u.a. bei Equifax, stellt das größte Risiko dar. Schließlich würde dies das Vertrauen in TransUnion untergraben. Und Vertrauen ist die wichtigste Währung des Unternehmens, damit Institutionen auch künftig bereitwillig Daten mit TranUnion teilen.

Die Makrorisiken, damit verbunden eine schwächelnde Kreditnachfrage, stellen das nächste Risiko dar.

Eine Änderung der Regulatorik, beispielsweise eine Verschärfung von Datenschutzrichtlinien, stellt ein weiteres Risiko dar. Wie bereits bei Equifax angesprochen, könnte eine Änderung der Regeln bei der Vergabe von Wohnbaudarlehen dazu führen, dass Banken künftig nur mehr auf zwei Datenprovider setzen müssen, anstatt auf alle drei Unternehmen.

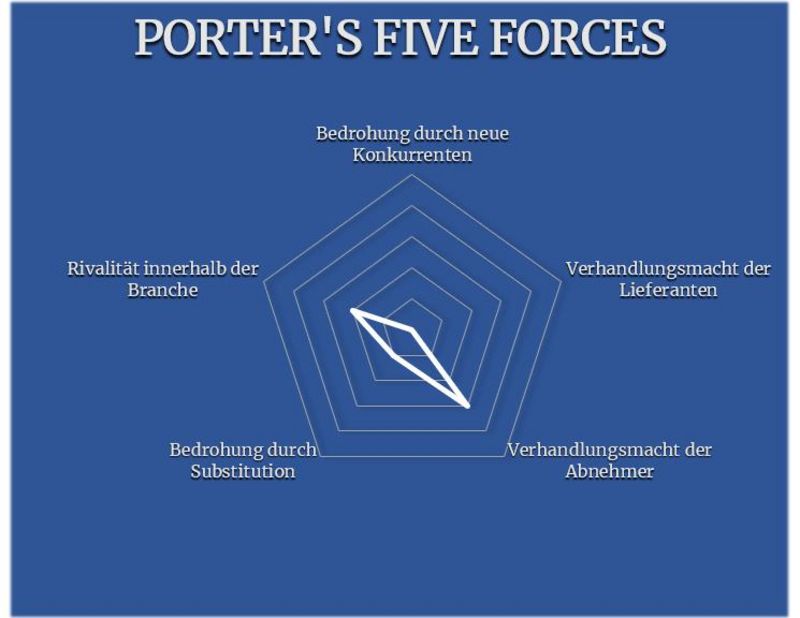

Porter’s Five Forces

Neue Konkurrenz ist, wie bereits zu Beginn beschrieben, kein Thema. Die Massen an Daten, über die TransUnion verfügt, lassen sich nicht so einfach replizieren.

Die Branchenrivalität fällt in den mittleren Bereich. Die Konzerne scheinen ganz gut nebeneinander existieren zu können. Durch die internationale Expansion, gerade in den indischen Wachstumsmarkt, kann TransUnion dieses Risiko zusätzlich reduzieren.

Ein Substitutionsrisiko bestünde, falls es bei TransUnion zu einer Datenpanne käme, die das Vertrauen in das Unternehmen erodieren lassen würde. Auch eine verschärfte Regulatorik spielt bei diesem Faktor eine Rolle.

Die Abnehmermacht resultiert aus einer Abhängigkeit von einem gesunden Kreditmarkt.

Das Lieferantenrisiko ist indes nicht der Rede wert. Institutionen sind nach wie vor dazu bereit, Daten mit TransUnion zu teilen. Das liegt auch daran, da TransUnion in keinen vergleichbaren Skandal gestolpert ist wie Equifax.

TransUnion ist charttechnisch aktuell die stärkste Aktie aus der Branche. Das liegt auch an der geringeren Abhängigkeit vom derzeit schwachen Hypothekenmarkt. Zudem gefällt die Expansion im indischen Markt. Die Aktie ist ein Kauf. Wem eine bewertungstechnische Sicherheitsmarge am Herzen liegt, sollte aber auf eine kurzfristige Schwäche bei der Aktie warten.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.investors.transunion.com, terminal.stock3.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare