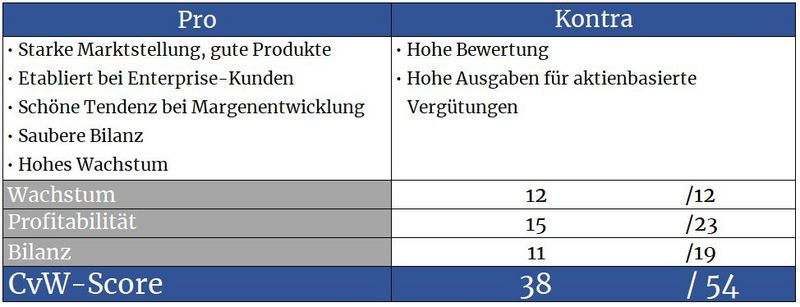

Geschäftsmodell und Absatzmärkte

Was die meisten übersehen, dazu kommen wir etwas später. Zuerst widmen wir uns einmal dem Geschäftsmodell von Zscaler und schauen, was das Unternehmen besonders macht.

Zscaler ist ein Cybersecurity-Anbieter, welcher sich von Anfang an auf cloudgestützte Sicherheitslösungen für Enterprise-Kunden fokussiert hat. Denn man war überzeugt davon, dass dank Digitalisierung und zunehmender Internetgeschwindigkeit sich immer mehr Anwendungen weg von lokaler Installation bzw. Datenspeicherung hin zu dezentralen Cloudlösungen entwickeln werden. Dem war letztlich auch so.

Auf Programme von Microsoft, Salesforce, SAP & Co. wird immer häufiger aus der Cloud zugegriffen. Zudem greifen Mitarbeiter nicht mehr ausschließlich vom Firmenbüro auf die Anwendungen zu, sondern verstärkt auch von zu Hause, unterwegs oder anderen Firmenstandorten aus. Faktoren, welche Hackern zahllose Einfallstore bieten.

Genau hier klinkt sich Zscaler mit seiner Cloudplattform ein. Im Grunde agiert die Cloud von Zscaler hier als Mittler zwischen Anwender und genutzten Anwendungen. Jeder Datenverkehr fließt zuerst durch das ‚Zero-Trust‘-Netzwerk von Zscaler, welches wie ein Filter fungiert, der Schadsoftware oder unerlaubten Zugang herausfiltert, bevor Schaden angerichtet werden kann.

Ein einfaches wie geniales Geschäftsmodell, mithilfe dessen sich Kunden viel Geld sparen können. Schließlich kann dadurch auf die Installation und Wartung von teurer hauseigener Infrastruktur verzichtet werden. Auch reduziert man die Anzahl an benötigten Cybersicherheitslösungen und konsolidiert den Großteil davon mittels Zscaler.

Die beiden wichtigsten Produkte sind Zscaler Internet Access (sicherer Zugang zu externen Programmen wie Office 365 oder Salesforce) und Zscaler Private Access (Zugang zu firmeninternen Anwendungen). Diese Lösungen sind um viele weitere Anwendungen erweiterbar.

Mitgründer Jay Chaudhry steht dem Konzern seit Gründung als CEO vor. Er hat aus dem Startup einen Milliardenkonzern gemacht und sitzt durch den Besitz von knapp 27 Millionen Zscaler-Aktien (18,49% aller ausstehenden Aktien) auf einem Vermögen von 4,2 Milliarden Dollar. Noch mehr Anteile besitzt Ajay Mangal, welcher 20,19 Prozent aller Unternehmensanteile kontrolliert.

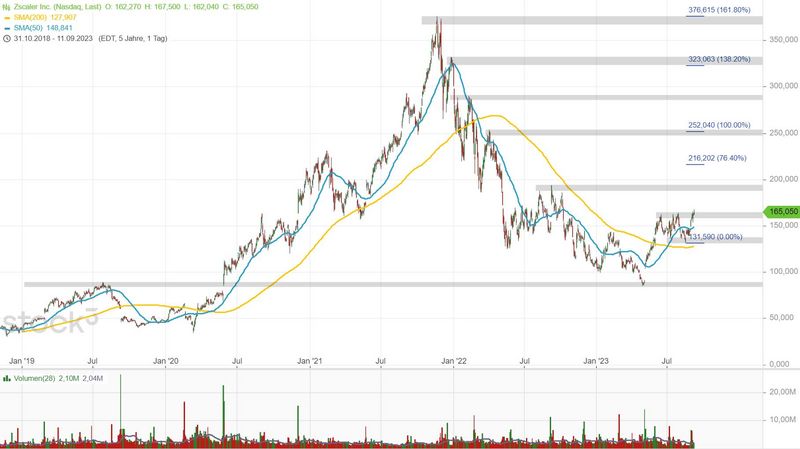

Quelle: terminal.stock3.com

Mit dem Ausbruch aus der kurzfristigen Range scheint der Weg frei zum nächsten Widerstand bei 190 Dollar. Und auch falls es sich bei der aktuellen Aufwärtsbewegung lediglich um eine kurzfristige Korrektur im anhaltenden langfristigen Abwärtstrend handeln sollte, sind Kursziele von 216 bis 250 Dollar problemlos ableitbar. Dafür sollte die Aktie jetzt aber nicht mehr unter 131 Dollar, idealerweise nicht mehr unter 140 Dollar rutschen.

Quelle: terminal.stock3.com

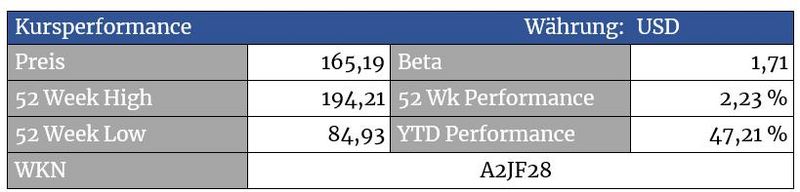

Was hoch steigt, fällt auch tief. Bei Zscaler wurde die Bewertung mit den deutlichen Anstiegen immer sinnfreier. Die anschließende Korrektur war deshalb wenig überraschend. Nach wie vor weist die Aktie aber eine Outperformance auf, was vor allem am anhaltend starken Wachstum liegt

Bewertung

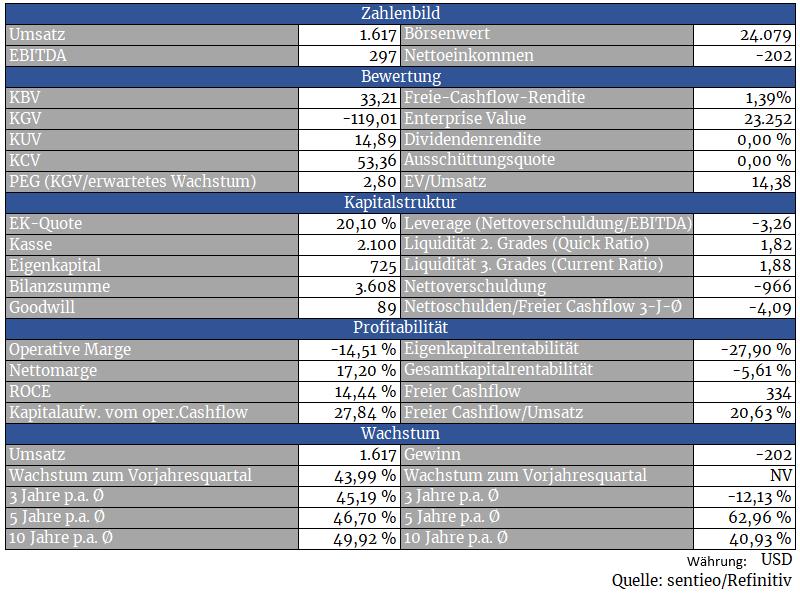

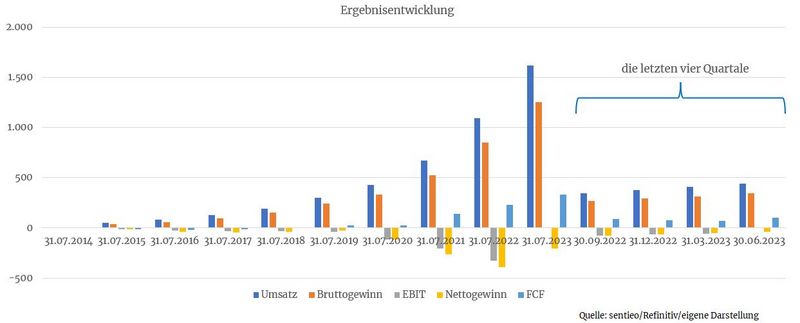

Zscaler ist ein wahres Wachstumsmonster. Auf Sicht der letzten zehn Jahre konnte das Unternehmen seinen Umsatz jährlich um nahezu 50 Prozent steigern.

Die starke Tendenz konnte sich auch zuletzt fortsetzen. Im gerade abgelaufenen vierten Quartal konnte man den Umsatz um satte 43 Prozent steigern. Die Billings, das sind noch nicht fakturierte Umsätze, stiegen um 38 Prozent an. Ein klarer Fingerzeig darauf, dass sich das Wachstum weiterhin fortsetzt. Auch der Ausblick für das laufende Jahr ist stark.

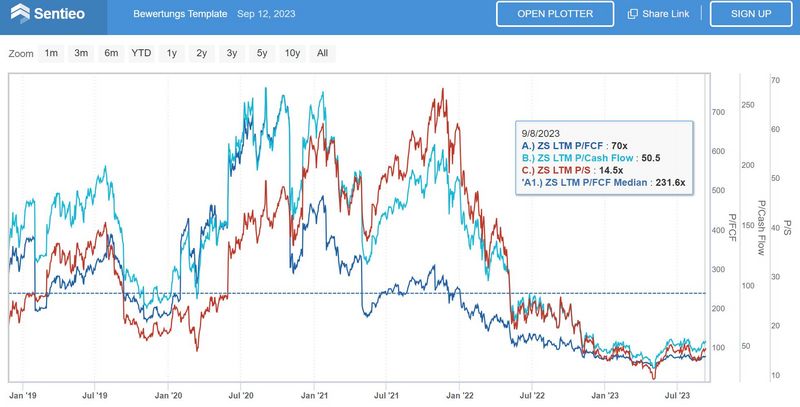

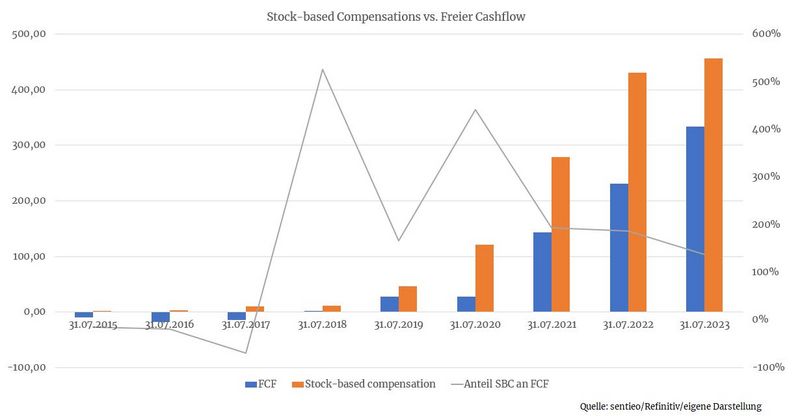

Quelle: sentieo.com (interaktiver Chart)

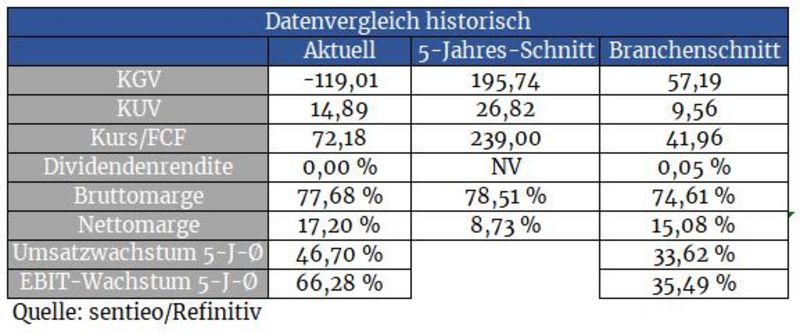

Es stellt sich allerdings die Frage, ob das die Bewertung rechtfertigt. Optisch wirkt die Aktie anhand der Grafik auf den ersten Blick zwar günstig. Allerdings ist der Bewertungswahnsinn der Jahre 2020 bis 2022 kein geeigneter Vergleichsmaßstab. Zudem ist das Unternehmen aus Sicht des freien Cashflows auch nur deshalb profitabel, da aktienbasierte Vergütungen bei der Berechnung des FCF nicht berücksichtigt werden. Damit schlagen wir den Bogen zur Überschrift, denn dessen sind sich die meisten Anleger nicht bewusst. Da diese Vergütungen sogar höher als der FCF ausfallen, steht das Bewertungskonstrukt anhand der Cashflows auf einem dünnen Fundament.

Trotzdem kann ich es niemandem verübeln, bereits jetzt zu investieren. Denn die Bewertung ist tatsächlich zweitrangig, solange das Unternehmen weiterhin derart stark wächst. Und auf Sicht der nächsten Jahre ist dies aufgrund des zugrundeliegenden Cloud- und Cybersecurity-Trends sehr wahrscheinlich.

Allerdings genügt nur ein einziges zwischenzeitlich schwaches Quartal, um die Aktie erneut in die Knie zu zwingen. Wer das aushält und die Aktie durch eine solche mögliche Dürreperiode hinweg zu Halten imstande ist, sollte auf lange Sicht trotz hoher Bewertung gutes Geld verdienen können. Schließlich ermöglicht es das hohe Wachstum, dass das Unternehmen in die hohe Bewertung hineinwachsen kann. Siehe Nvidia oder Amazon. Es muss aber klar sein, dass wir hier von Zeiträumen von mindestens fünf bis zehn Jahren sprechen, in welchen die Aktie gehalten werden muss.

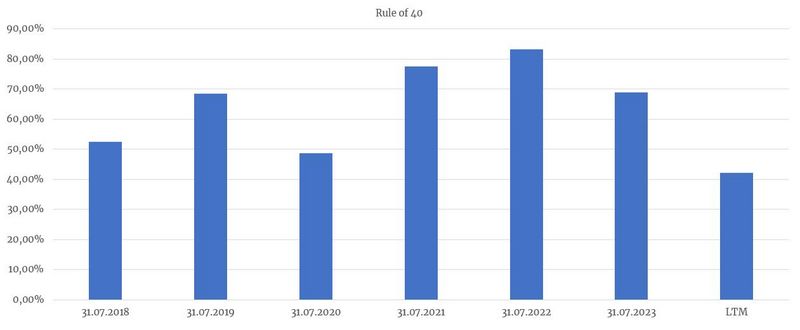

Die sogenannte ‚Rule of 40‘ wird von Zscaler mit Bravour gemeistert bzw. eingehalten. Hierbei wird die Summe aus Umsatzwachstum und freier Cashflow-Marge gebildet. Bei Werten über 40 Prozent spricht man von einem gesunden Wachstumsunternehmen. Die Regel existiert in verschiedenen Abwandlungen

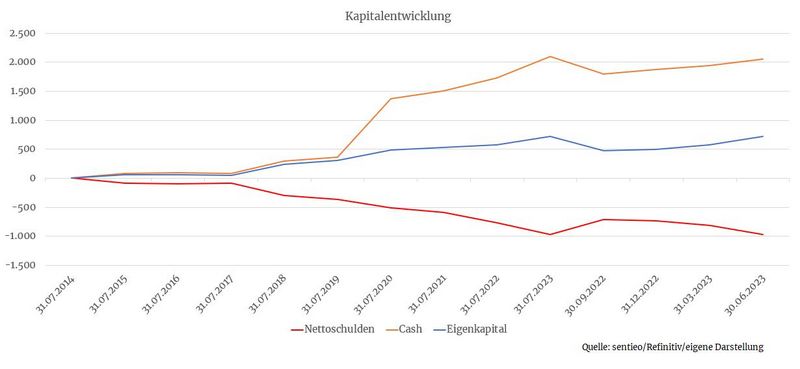

Bilanz und Verschuldung

Eine Bilanz ohne Fehl und Tadel. Der Eigenkapitalaufbau schreitet gut voran, unterm Strich ist das Unternehmen schuldenfrei. So soll es sein. Über Konjunkturkrisen muss man sich im Management also keine Sorgen machen. Ganz abgesehen davon, dass durch das Software-Abo-Modell auch in so einem Fall ständig Kapital in die Kassen fließt.

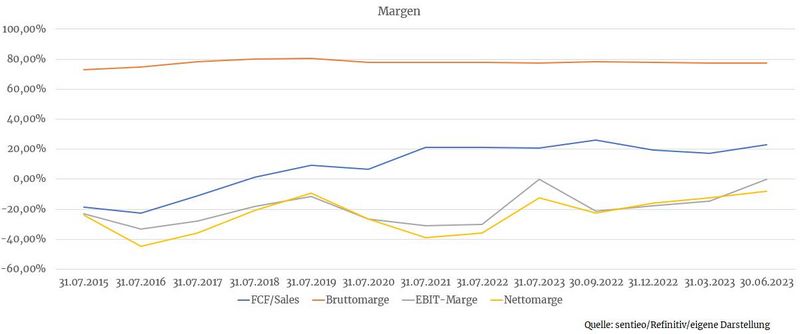

Profitabilität

Der Trend zeigt in die richtige Richtung. Auf Basis der gemeldeten GAAP-Gewinne wird man aber voraussichtlich erst ab 2027 profitabel werden

Auf Basis des gemeldeten Gewinns ist das Unternehmen noch nicht profitabel. Allerdings zeigt der Trend ganz klar in die richtige Richtung. Das hat auch einen einfachen Grund. Ist die Software erst einmal programmiert und die Rechenkapazitäten zur Abwicklung der Datenmengen aufgebaut, nimmt der Anteil dieser fixen Kosten mit jedem neu verkauften Software-Abo ab.

Mittel- bis langfristig kann man für dieses Geschäft mit hohen Margen rechnen. Nettomargen im Bereich zwischen 20 und 30 Prozent sind durchaus realistisch und für etablierte Konzerne aus der Softwarebranche nicht unüblich.

Das liegt daran, dass bei den Produkten von Zscaler nicht der Preis entscheidet. Wichtig ist die Funktionalität und der gebotene Schutzgrad. Denn ein Angriff würde ungleich höhere Kosten, aber auch Reputationsschäden verursachen, als ein Monatsabo bei Zscaler.

So hat ein Hackerangriff im Jahr 2019 den Hörgeräteproduzenten Demant 85 Millionen Dollar gekostet, Moller-Maersk erlitt durch einen Angriff im Jahr 2017 sogar einen Schaden von 300 Millionen Dollar. Diese Beispiele stellen keine Einzelfälle, sondern vielmehr die Regel dar.

Und da durch die Nutzung von Zscaler Investitionen in teure interne Hardware nicht mehr, zumindest aber in wesentlich geringerem Ausmaß nötig sind, sparen sich Kunden mitunter auch Millionenbeträge.

Diese Umstände stellen ein ideales Umfeld für eine selbstbewusste Preispolitik bei Zscaler dar.

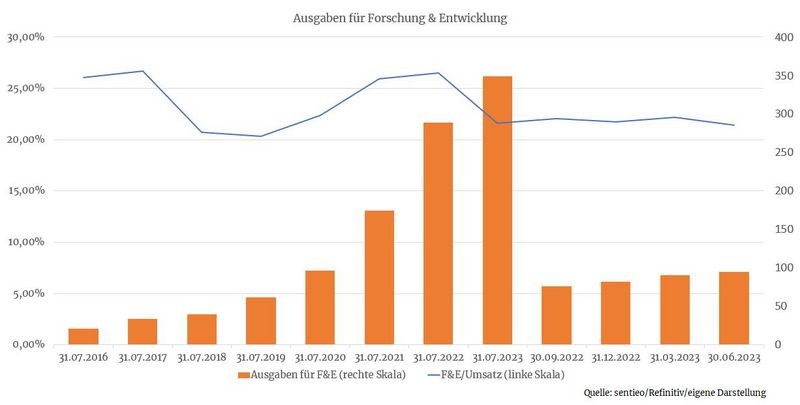

Die noch fehlende Profitabilität liegt vor allem am strammen Forschungsbudget bzw. den darin verbuchten Kosten für das Entwicklerpersonal. Ein Mehr an Umsatz wird aber zu einem prozentual immer geringer ausfallenden Kosteneinfluss der Forschungsausgaben führen, was die Margen befeuern sollte

Wachstum

Zscaler entwickelt fortlaufend neue Dienstleistungen, was die Möglichkeit zum Cross Selling bietet, was wiederum zum Wachstum beiträgt. Neue Dienste wie Workload-Absicherungen und Analytik-Software wachsen stark und tragen zur Diversifikation, aber auch zu einer verstärkten Kundenbindung bei. Denn je mehr Dienste ein Kunde nutzt, desto schwieriger wird auch der Wechsel zur Konkurrenz.

Ganz abgesehen davon profitiert das Unternehmen von einer nachhaltigen Zunahme von Hackerangriffen. Über diesen Link gelangt man zu einer beeindruckenden Echtzeitkarte laufender Hackerangriffe.

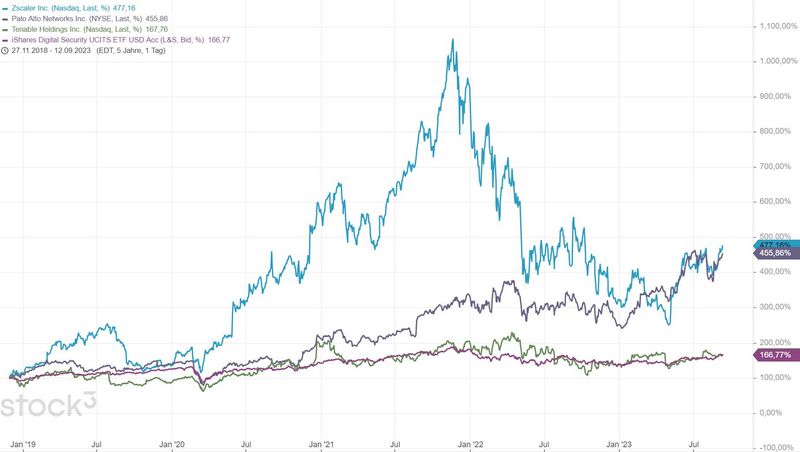

Konkurrenz

Zscaler wurde von Gartner als eines der führenden Unternehmen in seinem Bereich ausgezeichnet. Dies gleicht einem Ritterschlag und ist Beweis für das starke Produktportfolio, womit man sich vor der Konkurrenz absetzen kann. Auch eine ‚Net retention rate‘ von 120 Prozent zeigt auf, dass Kunden nicht nur ihre bestehenden Abos verlängern, sondern sogar laufend weitere Produkte hinzukaufen.

Das Geschäftsmodell geht mit hohen Switching-Kosten für die Kunden einher, verstärkt wird dieser Faktor durch den starken Stand bei naturgemäß behäbigen Enterprise-Kunden. Auch wenn ein Kunde ein unschlagbar günstiges Angebot eines Konkurrenten erhielte. Die höhere Verwundbarkeit während einer Umstellung bzw. Eingewöhnungszeit des IT-Personals an eine alternative Anwendung würde für hohe Risiken beim Kunden sorgen. Wer möchte sich das schon antun.

Risiken

In der Softwarebranche besteht stets ein Substitutionsrisiko. Neue Ideen ersetzen alte, junge Disruptoren treten an die Stelle etablierter Konzerne. Aktuell befindet sich Zscaler in der Rolle des Disruptors. Aber irgendwann wird man wahrscheinlich ebenfalls zum technologisch alten Eisen gehören. Davon ist man zwar noch meilenweit entfernt, dieses Risiko sollte man aber niemals unterschätzen.

Wo Zscaler noch über die Stränge schlägt, sind die Ausgaben für aktienbasierte Vergütungen, welche den freien Cashflow deutlich übertrumpfen. Damit schlagen wir wieder den Bogen zur Beitragsüberschrift.

Zumindest sind diese Ausgaben zuletzt nicht mehr so dramatisch angestiegen wie in den Vorjahren. Auch sind die Ausgaben im Verhältnis zur Marktkapitalisierung (rund 23,4 Milliarden Dollar) überschaubar und verwässern die Aktienanzahl nur unwesentlich. Trotzdem sollte man diesen Posten weiterhin beobachten. Idealerweise sollten wir hier eine Tendenz sehen, bei welcher der freie Cashflow wesentlich schneller steigt als die aktienbasierten Vergütungen.

Futter für einen zwischenzeitlich deutlichen Kursrückgang würde dieser Posten jedenfalls liefern. Das kommt vor allem darauf an, ob die Marktakteure gerade bullisch oder bearisch sind. Bei einem schlechten Sentiment muss jedes auch noch so kleinste Haar in der Suppe als Verkaufsgrund herhalten.

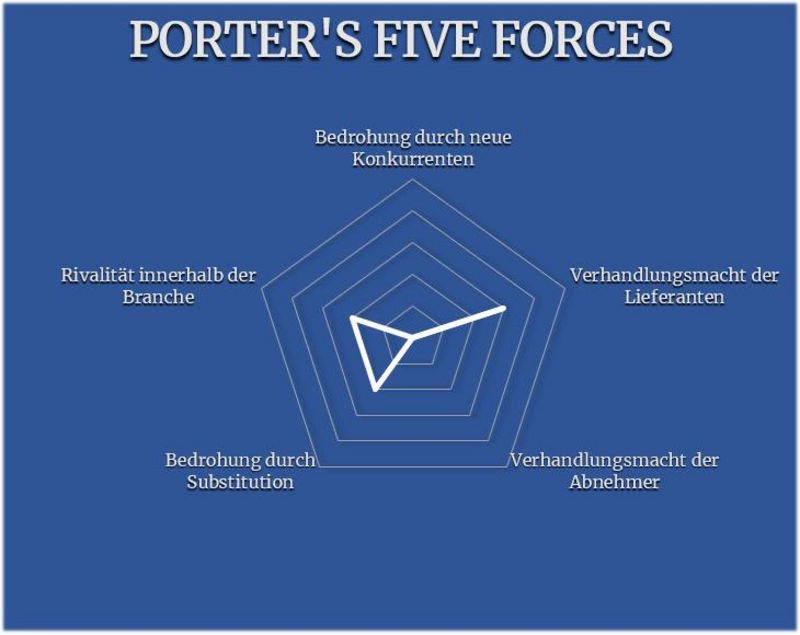

Porter’s Five Forces

Beginnen wir mit möglicher neuer Konkurrenz. Dieses Risiko fällt flach. Denn kleinere Konkurrenten haben es aus folgendem Grund immer schwerer, mit Zscaler zu konkurrieren: Um gute Software zu programmieren, braucht es möglichst viele Daten bzw. viele Angriffe, welche die eigene Software trainieren. Da Zscaler tagtäglich über 320 Milliarden Anfragen bearbeitet, ist man stets auf der Höhe der Zeit und kann umgehend auf neuartige Bedrohungen reagieren. Je mehr Daten man hat, desto besser ist man bzw. sind Zscaler-Kunden gewappnet. Je besser gewappnet man ist, desto mehr Kunden zieht man an, was wiederum für zusätzliche Daten sorgt. Es entsteht ein Schwungrad, welches sich immer schneller dreht, Zscaler in die Karten spielt und den Eintritt für Neulinge immens erschwert.

Innerhalb der Branche gewinnt man fortlaufend Marktanteile. Das zeigt insbesondere das hohe Wachstum. Der Branchendruck fällt deshalb gering aus. Auch deshalb, da der Cybersecurity-Kuchen noch groß genug für mehrere Player ist.

Das Substitutionsrisiko, welches man bei technologie-lastigen Themen stets auf der Uhr haben muss, wurde bereits behandelt und findet sich infolgedessen auch im Portermodell wieder.

Die Abnehmermacht fällt gering aus. Erstens ist das Preis/Leistungsverhältnis für diese sehr gut, zweitens können sich diese kaum von Zscaler trennen, wenn die Dienste einmal konzernweit etabliert sind.

Die Abhängigkeit von guten Programmierern und dementsprechende Lohnforderungen werden über den Punkt Lieferanten abgebildet.

Bei Zscaler handelt es sich um eines der besten aufstrebenden Cybersecurity-Unternehmen. Die Bewertung ist nicht günstig. Wer aber lange genug dabeibleibt und auch zwischenzeitlich starke Kursverluste aushält, sollte auf lange Sicht trotzdem eine gute Rendite mit dem Titel einfahren können. Neben dem langen Atem ist ein regelmäßiger Blick auf die Entwicklung der aktienbasierten Vergütungen hier ebenso ratsam.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.zscaler.com, terminal.stock3.com, marketscreener.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.