– USA auf „negativ“ gesetzt")

Da kann auch King Charles III. nichts richten…

Die britischen Inflationsdaten für den April 2023 haben insbesondere bei der Kerninflation aufhorchen lassen. Hierbei wurde ein neues Rekordlevel bei 6,8 Prozent verzeichnet. Damit lag die Preissteigerung deutlich über den Prognosen der Bank of England (BoE). Somit scheint nächsten Monat ein weiterer Zinsanstieg unvermeidlich. Bis November 2023 werden nun bereits schon zusätzliche Zinsanhebungen um rund einen Prozentpunkt eingepreist. Die Marktteilnehmer sehen somit noch einiges auf die Bank of England zukommen.

Das Inflationsgespenst spukt weiter in und um den Buckingham Palast. Die „lästige“ Kerninflation dürfte für die britischen Notenbanker die Legitimation für „high for longer“ sein. Aber viel entscheidender ist dabei, dass die Haltung der BoE natürlich auch zwangsläufig die Inflationserwartungen anderer führender Zentralbanken beeinflussen wird.

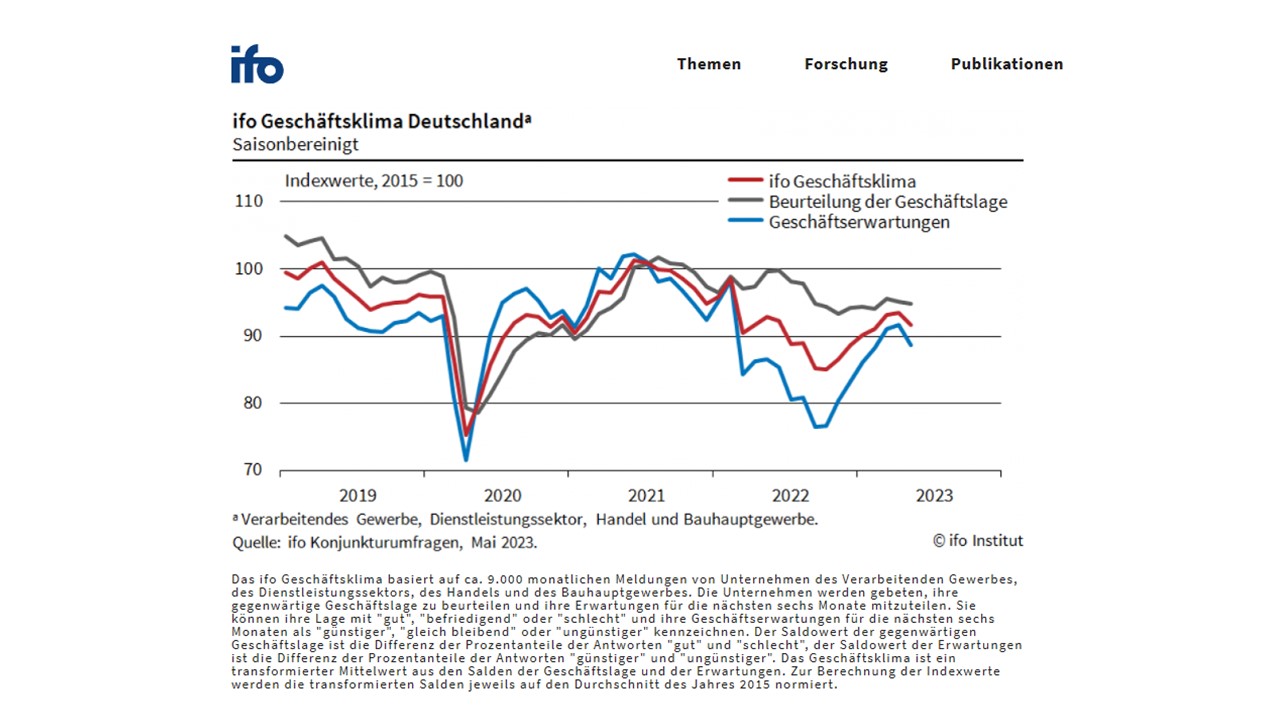

Einbruch beim deutschen ifo-Index (!)

Der deutsche ifo-Index ist im Mai 2023 nach sechs Anstiegen in Folge auf 91,7 Punkte eingebrochen.

Dabei drückten vor allem die Erwartungen das Gesamtbild. Diese hatten sehr stark nachgegeben und fielen auf 88,6 Zählerpunkte. Die Konjunkturprognosen für Deutschland müssen daher zwangsläufig für die kommenden Wochen wieder gesenkt werden.

Viele Befragte sehen aber das Risiko einer „harten Landung“ noch nicht gegeben. Das macht Hoffnung, dass das Korrekturpotential vor allem im Aktienbereich daher begrenzt bleiben dürfte.

wir alle kennen ja die „Gepflogenheiten“ des Marktes: Wenn mal Ängste und Verunsicherung aufkommen, dann ist´s zur Panik auch nicht mehr weit… (!). Heute liegt der Fokus daher stark auf dem Geschäftsklima im Nachbarland Frankreich. Hier wird nur eine leichte Verschlechterung prognostiziert. Sollte dies so eintreffen, würde sich bestätigen, dass Deutschland mal wieder Gefahr läuft der „kranke Mann Europas“ zu werden. Nicht nur kurzfristig, sondern zumindest auch mittelfristig.

Was treiben die Amerikaner derweil?

Der republikanische Mehrheitsführer im Repräsentantenhaus McCarthy zeigt und äußert sich weiterhin sehr positiv, dass es im Streit um die Schuldenobergrenze spätestens in der kommenden Woche zu einer Einigung kommen wird. Allerdings hat die Rating-Agentur Fitch jüngst den Ausblick für das US-Rating (aktuell AAA) auf „negativ“ gesetzt.

Im Falle eines Zahlungsausfalls wird sie das Rating auf AA- absenken. Parallel zu den Verhandlungen um die US-Schuldenobergrenze nimmt die Nervosität an den globalen Kapitalmärkten immer weiter zu. Sich „blind“ darauf zu verlassen, dass sich die US-Politiker eh wieder gütlich einigen werden, halten nun zahlreiche Marktbeobachter und Kapitalmarktteilnehmer für fahrlässig. Die Absicherungen wurden von vielen vor allem zuletzt wieder nachgezogen beziehungsweise angepasst.

Eines dürfte aber nun auch vielen immer klarer werden. Die Welt ist ein globales Schuldenhaus. Verbindlichkeiten werden mit neuen Verbindlichkeiten getilgt und danach sind alle wieder „happy“… Das ist zu einfach gedacht und führt immer mehr in den Schlamassel. Wenn sich da mal nicht die bis dato noch als „Emerging Markets“ bezeichneten Schwellenländer, in Bälde „ins Fäustchen“ lachen…

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

»Verbindlichkeiten werden mit neuen Verbindlichkeiten getilgt …«

Und ich glaubte bisher diese Verbindlichkeiten tilgt man mit »Sondervermögen.«

Gruaß vom Niederbayern ;–)

Wenn die Hellseher der Konjunkturprognosen aus dem Wirtschaftsministerium kommen dann sind diese Daten auch keinen Pfifferling wert.

Und bitte......Wir sind nicht der kranke Mann Europas....geht´s noch....wenn schon, dann sind wir Mann*innen !!

Das fehlt noch, die Genderschreihälse außen vor lassen ! Das könnte denen so passen, das an allem wieder der alte weiße Mann schuld ist.

Der Präsident des Bundestages mahnt:

Liebe Abgeordnete, Ihr könnt nicht in die Sommerpause gehen, wir müssen an die Bürger, die Wirtschaft und die Schulden denken !

Darauf die Abgeordneten: Das können wir auch in der Sommerpause !!

Wenn meine Firma mal schlecht läuft und verschuldet ist, werde ich auch eine Sommerpause einführen.

Danach läuft es bestimmt besser.