Richten es nun wieder die Unternehmen…?

Die letzte Handelswoche, sowie der bisherige Verlauf der aktuellen, war geprägt von recht guten Unternehmensergebnissen. Die Big Player bei den US-Banken mussten nur marginale Anstiege bei den Kreditrückstellungen verbuchen. Mitunter deswegen waren auch die vermeldeten Ausblicke der US-Großbanken erfreulich. Stabilität verheißt auch die Finanzlage der privaten US-Haushalte.

Dem noch nicht genug… auch die US-Hightech-Unternehmen konnten in Summe die in sie gesteckten Erwartungen erfüllen. Besonders dort war die Messlatte im Vorfeld der US-Earnings-Season ja nicht gerade niedrig angelegt worden. Im Vorfeld war ja schon gemunkelt worden, dass es das eine oder andere Unternehmen negativ treffen könnte.

Trotzdem mussten hier auch Abschläge verkraftet werden. Die Börsenkurse honorierten die Zahlen der US-High-Techs nicht 1:1. Die IST-Situation kann nicht darüber hinwegtrösten, dass es in naher bis mittelfristiger Zukunft doch wieder etwas tempoärmer vorangehen könnte.

Moderater Zinsausblick sorgt für Entspannung

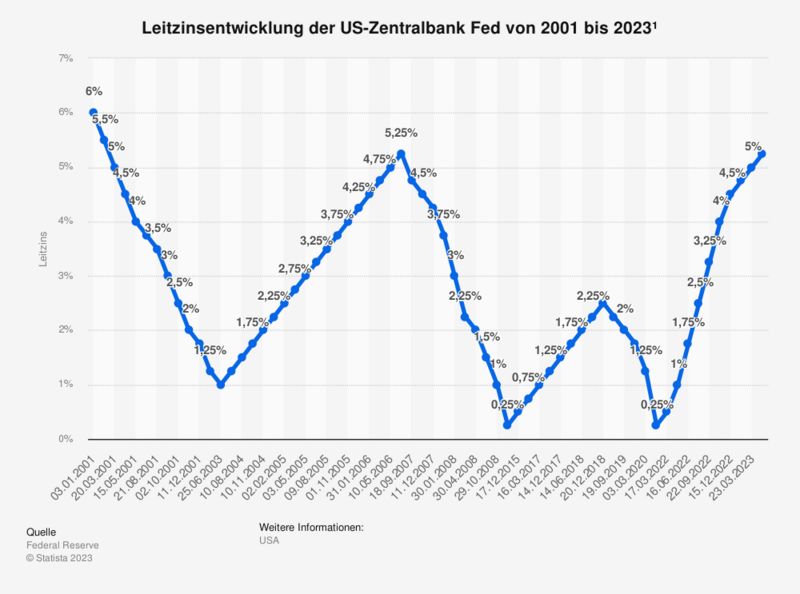

Zumindest in den USA macht sich bei den Notenbankern anscheinend die Erkenntnis breit, dass es nun langsam aber sicher genug ist mit dem Zinsanhebungszyklus. Vorerst zumindest... Mittwoch dieser Woche dürfte die US-Notenbank Federal Reserve das Leitzinsintervall – vorerst - letztmalig um 0,25 Prozent erhöhen.

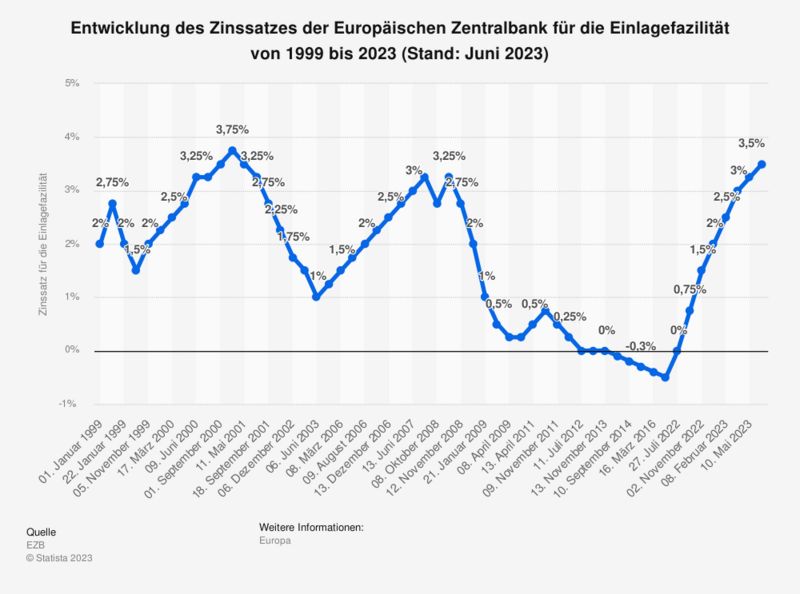

Am Donnerstag wird die Europäische Zentralbank mit einem Zinsschritt in gleicher Höhe nachziehen. Es scheint immer mehr, dass nun auch die Europäische Zentralbank nicht mehr allzu weit vom - vorläufigen - Zinsgipfel entfernt ist.

Wie verhält sich der Rentenmarkt bei diesen Zinsaussichten?

Vor den geldpolitischen Wegweisungen seitens der US-Fed (Mittwoch) sowie der EZB (Donnerstag) scheint das kurzfristige Risiko für Euro-Renditen gesunken zu sein. Deutliche Renditerückgänge sind dadurch nahezu unwahrscheinlich. Warum das?

Die Notenbanker der EZB haben mehrfach betont auch im Falle einer möglichen Zinspause weiterhin einen spürbaren Straffungskurs fortzuführen. Somit bleiben die europäischen Kapitalmärkte zwar von weiteren einschneidenden Zinsschritten verschont, die Zügel von Madame Lagarde bleiben allerdings weiter straff und die Leine kurz. Aber ob das reicht, den jahrelangen Stillstand und das fast schon fahrlässige Abwarten in Zeiten massiver Preissteigerungen auszugleichen?

„Geht vorüber, da können wir nicht viel tun“

„Lieber spät als nie“ ist da die falsche Devise… Die Coronakrise sowie der Ukrainekonflikt waren nämlich keinesfalls die originären Auslöser für die Inflationsraten der letzten Jahre.

Die Notenbank-Auguren schalteten und walteten lieber nach dem Motto: „Das geht vorüber, dagegen können wir nicht viel tun." Nur gut, dass man schnell zwei alleinige Schuldige gefunden hatte. Das Virus und den Ukrainekonflikt. Jahrelange Versäumnisse konnten damit einfach unter den Teppich gekehrt werden. So „einfach“ ist das…

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

(Siehe Nancy Faeser, nach derer Schwurbel-Fantasie ja auch der Klimawandel an den zunehmenden Messerattacken und Gewalttaten schuld ist...Hahaha!)

Dito. Nancy in Hessen, kann man auch vergessen. Sie wechselt nur in einen kleineren Zwinger.