Kritiker der Politik der EZB gerieten in den vergangenen Jahren oft direkt unter Beschuss. Wer die Vorgehensweise der Notenbank hinterfragte, dem sagte man schnell nach, er sei „Europakritisch“. Was dieser diffuse Kampfbegriff, der an das beschränkte Niveau des Merkelschen Sprüchleins „Scheitert der Euro, dann scheitert Europa“ erinnert, in der Sache aussagen soll, erläutert leider niemand. Nun, da die absehbaren Folgen einer unkontrollierten Ausgabenwut ans Tageslicht treten, müssen eben flott andere Ursachen gefunden werden.

Wer sich ein Restgedächtnis bewahrt hat, der erinnert sich an die bereits im vergangenen Jahr anziehenden Rohstoff- und Energiepreise. Als der Krieg in der Ukraine begann waren viele Preisveränderungen bereits in vollem Gange. Die folgende Grafik zeigt die Entwicklung des breiten Konsumentenpreisindex der Eurozone in den letzten Jahren. Der Kriegsbeginn ist mit einem roten Kreis markiert. An den Märkten hat der Konflikt naturgemäß für zusätzliche Spannungen gesorgt und auch manche Preisbewegung verschärft. Ursächlich für den in 2021 begonnenen Preisanstieg ist er jedoch nicht.

Die Renditen von Staats- und Unternehmensanleihen brauchten eine Weile, bis sie auf die anziehende Inflation reagierten. Nach mehreren Dekaden steigender Anleihenkurse war die geistige Beweglichkeit vieler Anleger gering und das Beharrungsvermögen hoch. Zu einfach wirkte es, wenn die Kinder den Eltern erzählten, man müsse doch nur zwei ETFs über den nächsten Robo-Advisor erwerben und schon klappt es mit der Rendite und der sicheren Rente. Aber am Finanzmarkt muss eben jede Generation die teuren Erfahrungen der Vorgänger eigenständig wiederholen.

Seit dem späten Herbst des Jahres 2021 steigen die Anleihenrenditen nun kontinuierlich. Der Normalbürger kann das nicht nur an den Renditen der Staatspapiere, sondern am einfachsten an den Bauzinsen ablesen. Je nach Laufzeit und Volumen steht mittlerweile des Öfteren auch wieder eine drei vor dem Komma. Für Bauherren ist es eine unangenehme Situation, wenn der Generalunternehmer angesichts der anziehenden Preise nicht sagen kann, was das Haus wohl kostet und gleichzeitig die Kreditzinsen von einem Prozent auf drei Prozent steigen.

Da die steigenden Renditen aus verschiedenen Gründen auch auf die Aktienkurse drücken, hielten die Kapitalmärkte für den Durchschnittsanleger schon seit dem späten Herbst 2021 vor allem Kursabschläge bereit.

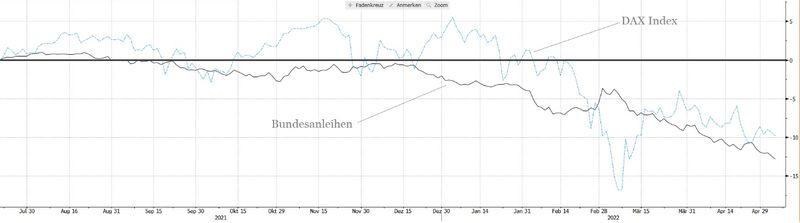

Die folgende Grafik zeigt den Verlauf des Gesamtertrags von Bundesanleihen sowie des DAX Index. Wer von seinen Anleihen trotz niedriger bis negativer Verzinsung bei einem fallenden Aktienmarkt eine Schutzfunktion erwartet hatte, der war kurze Zeit später um eine Erfahrung reicher.

Je nach Tagesform lag der Gesamtertrag der Bundesanleihen sogar unter dem des sinkenden DAX.

Ganz ohne Warnung sollten gut beratene Anleger jedoch nicht in die inflationären Zeiten gestolpert sein, denn auch im Anleihebereich gab es mit den inflationsindexierten Anleihen taugliche Alternativen. Wir haben diese Papiere im Juli 2021 in unserem Artikel „Anleihen? Wenn schon, denn schon!“ dargestellt.

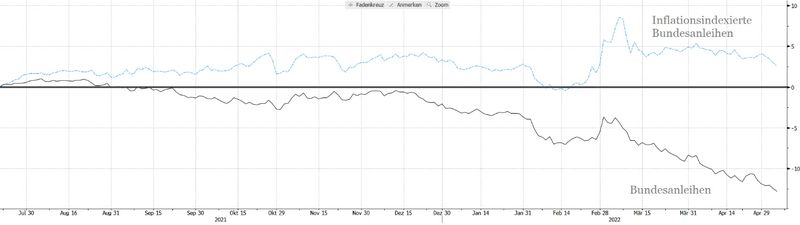

Wer sich im vergangenen Jahr ein wenig Mühe gemacht hat, den konnten die Entwicklungen der letzten Monate nicht unterkriegen. Die folgende Grafik zeigt die Verläufe von Bundesanleihen und deren inflationsindexierten Pendants.

Die Inflationsindexierung der Papiere sorgte trotz anziehender Renditen auch im Vergleich zum Aktienmarkt zu einer besseren Entwicklung.

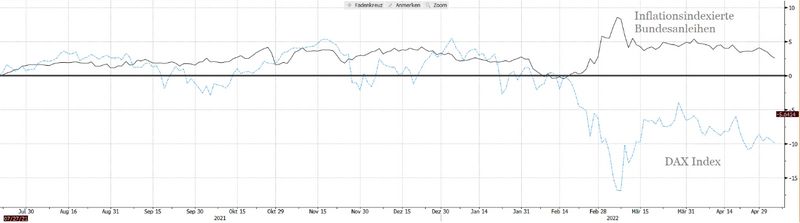

Neben Rohstoffen waren diese Anleihen der beste Schutz vor der ersten Welle des Kaufkraftverlusts, wenngleich sie nicht den gesamten Anstieg der Konsumentenpreise abfangen konnten. Sämtliche Konsequenzen der fehlgeleiteten Notenbankpolitik konnten auch solche Anlagen nicht liefern, und werden es angesichts des Ausmaßes des angerichteten Schadens auch in Zukunft nicht tun.

Anleger, die sich frühzeitig Gedanken machten, konnten den Märkten in den letzten Monaten in finanzieller Hinsicht entspannt zusehen. Nicht nur monetär, sondern auch emotional ist es ein unschätzbarer Vorteil, eine schwankungsreiche Kapitalmarktphase unbeschadet zu überstehen.

Wer sein Kapital erhalten hat, der kann sich die Märkte nüchtern anschauen. Aus dieser Nüchternheit heraus können diese Anleger dann kaufen, während andere noch mit ihren Verlusten aus „Zukunftstechnologien“ oder anderem Themengedöns beschäftigt sind.

Das Gegenteil der einzigen am Kapitalmarkt erfolgversprechenden Mischung aus Geduld, Disziplin und Entschlussfreude ist der dümmliche Satz „Hauptsache, was gemacht“, der leider weiterverbreitet ist, als viele annehmen. Charlie Munger brachte es einst auf den Punkt: „Die Menschen rechnen zu viel und denken zu wenig“. Das gilt nicht nur am Kapitalmarkt.

„Was heißt das konkret für mich!?“

Bleiben Sie diszipliniert und achten Sie darauf, wem Sie zuhören. In der Regel ist es nicht nur in Finanzdingen besser, das Radio und TV auszuschalten. Auch das Ego sollten Anleger in den Schrank sperren, denn am Kapitalmarkt geht es nicht darum, seine Meinung durchzusetzen, sondern diese schnell an veränderte Rahmenbedingungen anpassen zu können.

Kommentare

Die umgekehrte Proportionalität "geistiger Beweglichkeit zum Beharrungsvermögen" bereitet dem Anleger so manch böses Erwachen. Bezogen auf eine Regierungstruppe mündet das Ganze in einem völlig unüberschaubaren kollektiven Schaden...

Auch wenn es mit Blick auf die Politik und Medien ungewöhnlich scheinen mag, halten wir es für sinnvoll, sich die Resultate seines Handelns - oder Nichthandelns - gelegentlich im Rückblick anzuschauen. Daher bezieht sich der obige Text auf einen Artikel aus dem Juli vergangenen Jahres und die Entwicklung der Rentenmärkte seither (https://www.cashkurs.com/anleihen-und-devisenwelt/beitrag/anleihen-wenn-schon-denn-schon).

Auf Wunsch noch eine ebenso konkrete wie zeitlose Handlungsempfehlung: Fragen Sie Ihren Berater oder Analysten nicht als erstes, zu was er Ihnen heute rät. Fragen Sie, zu was er in der Vergangenheit geraten hat.

Beste Grüße

Bankhaus Rott