Der Euro eröffnet heute gegenüber dem USD bei 1,0533 (05:53 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0484 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 134,61. In der Folge notiert EUR-JPY bei 141,80. EUR-CHF oszilliert bei 1,0121.

Am Finanzmarkt ergeben sich interessante Entwicklungen. Der DAX fällt, während andere Märkte stabil oder freundlich (USA, Asien) tendieren.

Ray Dalio, Gründer von Bridgewater (verwaltet 150 Mrd. USD) hat seine Milliarden Wette über Leerverkäufe gegen europäische und deutsche Unternehmen verdoppelt. Vor einer Woche lag das Volumen der Leerverkäufe bei 5,7 Mrd. USD.

Bridgewater hatte 2020 in der Spitze Leerverkäufe bei europäischen Aktien im Volumen von 14 Mrd. USD und 2018 22 Mrd. USD aufgesetzt. Man kann sich fragen, warum Bridgewater gerne gegen Europa spekuliert. In den USA heißt es „America first“. Dort stehen nationale Interessen vor allen anderen Themen. Wie heißt es in Europa? „Europe last?“

Derzeit wird in der EU die Vergabe des Kandidatenstatus nicht an rationale Bedingungen geknüpft, die die EU sich selbst gegeben hat und damit verletzt. Die EU verzichtet auf Regelbasierung trotz der negativen Erfahrungen der Ost-Erweiterung, als auch nur ein Land von zwölf Ländern die Bedingungen des Beitritts erfüllte (fällt uns heute auf die Füße).

Die aktuelle Erweiterung der Kandidatenliste um die Ukraine und Moldawien hat einen emotionalen Hintergrund, der die derzeitigen Bürger der EU zukünftig belasten wird. Europa lernt nicht aus Fehlern. Macht die EU sich zum Selbstbedienungsladen dritter Länder? Werden Interessen der Bürger von Drittstaaten höher seitens der Verantwortlichen in der EU geachtet als die Interessen der Bürger der EU?

Diese Divergenz der Vertretung nationaler Interessen ist ein Aspekt, warum Spekulationsattacken gegen das westliche Kontinentaleuropa stattfinden und regelmäßig erfolgreich sind.

Deutschland: Wartung Nordstream 1

Technik muss gewartet werden. Die Wartung der Nordstream 1 Pipeline soll laut Herrn Habeck zehn Tage dauern und am 11. Juli beginnen. Habeck nannte diese Wartung der Pipeline seitens Russlands einen ökonomischen Angriff. Ist dann eine Inspektion eines Autos ein ökonomischer Angriff des Autohauses? Zurück zur Sachlichkeit. Seit Jahren wird nach der Ausschaltung der Schiedsgerichtsbarkeit der WTO durch die USA ein hybrider Krieg in Wirtschaft und Finanzen losgelöst von Regeln gegen Russland und China geführt. Das sind die Fakten.

Xi und Putin wollen stärkere Kooperation

Der chinesische Präsident Xi hat die BRICS-Länder zu einem Schulterschluss gegen den Missbrauch internationaler Sanktionen aufgefordert.

Kommentar: Diese Äußerung steht im Kontext mit dem zuvor aufgenommenen Thema der hybriden Kriegsführung seitens des Westens. Der Missbrauch dieser Mittel führt zur Solidarisierung betroffener oder potenziell betroffener Länder.

Xi betonte, dass das aktuelle Treffen zu einem entscheidenden Zeitpunkt für die Zukunft der Menschheit stattfände: Man hätte die Einheit und Koordination verstärkt. Zuvor hatte Russlands Präsident Putin angekündigt, angesichts der westlichen Sanktionen den Handel mit den BRICS-Staaten zu stärken.

Kommentar: Die Ukraine-Krise führt hinsichtlich der an Sanktionen teilnehmenden Länder (Europa, Nordamerika, Japan, Südkorea, Australien, Neuseeland) zunehmend zur Erkenntnis, dass sich der Westen am Ende selbst isolieren könnte.

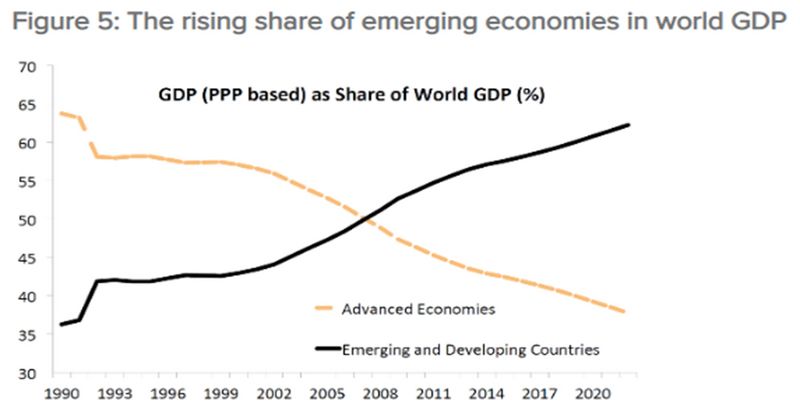

Der brasilianische Präsident Bolsonaro forderte eine stärkere Präsenz der Schwellenländer im UN-Sicherheitsrat. Bolsonaro rief auch zu Reformen der Weltbank und des IWF auf.

Kommentar: Werfen wir einen Blick auf nachfolgende Grafik und stellen fest, dass der Anspruch hinsichtlich der wirtschaftlichen Veränderung gerechtfertigt ist.

Kommentar: Die Politik des Westens, der sich selbst den Regeln, die er anderen auferlegt, nicht unterwirft (z.B. Völkerrechtsbrüche der USA und des UK werden nicht geahndet), läuft das Risiko hinsichtlich der veränderten finanz-ökonomischen Machtachse zu Lasten des Westens, an Durchschlagskraft zu verlieren.

Fed-Chef Powell liefert Einsichten – wir auch!

Bei der Kongressanhörung sagte der US-Notenbankchef, dass es möglich sei einen starken Arbeitsmarkt bei gleichzeitiger Eindämmung der Inflation zu haben. Der Arbeitsmarkt sei überhitzt. Die Fed strebe eine sanfte Landung der Wirtschaft an. Der Weg sei zuletzt herausfordernder geworden.

Kommentar: Ich nehme diese Äußerungen zum US-Arbeitsmarkt zur Kenntnis. Warum hat Powell dann nicht schon vor sechs Monaten von einem überhitzten Arbeitsmarkt geredet und entsprechend zinspolitisch agiert. Es gäbe diesbezüglich so viele Fragen, aber gibt es auch sinnstiftende Antworten?

Ja, eine sanfte Landung der US-Wirtschaft wäre erstrebenswert, aber das sind andere Dinge auch.

Der Weg der Notenbanken ist deswegen herausfordernder, weil die Treiber der Inflation im laufenden Jahr Folgen der Geopolitik sind. Das Feld der Geopolitik können Zentralbanken aber nicht bespielen. Da ist die Politik gefordert! Geopolitische Eskalation bedeutet zunehmend Inflationsrisiken. Diplomatie bedeutet abnehmende Inflationsrisiken.

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Europa zahlt für Geopolitik – PMIs deutlich schwächer

Frankreich: Der Geschäftsklimaindex für die Gesamtwirtschaft sank per Juni von zuvor 106 auf 104 Punkte. Dagegen legte der Index für das Verarbeitende Gewerbe von zuvor 106 auf 108 Zähler zu (Prognose 105).

In der Eurozone fiel der von Standard & Poors ermittelte Einkaufsmanagerindex laut Erstschätzung für die Gesamtwirtschaft (Composite Index) per Juni von zuvor 54,8 auf 51,9 Punkte (Prognose 54,0) und markierte den tiefsten Indexwert seit März 2021. Der Index für das Verarbeitende Gewerbe sank von 54,6 auf 52,0 Zähler (Prognose 53,9), während der Index für den Dienstleistungssektor von 56,1 auf 52,8 Punkte zurückging (Prognose 55,5).

UK: Erstaunlich widerstandsfähig

Im UK verharrte der von Standard & Poors ermittelte Einkaufsmanagerindex laut Erstschätzung für die Gesamtwirtschaft (Composite Index) per Juni bei 53,1 Punkten (Prognose 52,6). Der Index für das Verarbeitende Gewerbe sank von 54,6 auf 53,4 Zähler (Prognose 53,7), während der Index für den Dienstleistungssektor bei 53,4 Punkten unverändert blieb (Prognose 53,0).

USA: PMIs schwach – Leistungsbilanzdefizit Mit Negativrekord

In den USA fiel der von Standard & Poors ermittelte Einkaufsmanagerindex laut Erstschätzung für die Gesamtwirtschaft (Composite Index) per Juni von zuvor 53,6 auf 51,2 Punkte. Der Index für das Verarbeitende Gewerbe sank von 57,0 auf 52,4 Zähler (Prognose 56,0), während der Index für den Dienstleistungssektor von 53,4 auf 51,6 Punkte zurückging (Prognose 53,5).

Das Leistungsbilanzdefizit der USA stellte sich im ersten Quartal 2022 auf 291,4 Mrd. USD (Prognose -273,5 Mrd. USD) nach zuvor -224,8 Mrd. USD (revidiert von -217,9 Mrd. USD). Hier wurde ein neuer Negativrekord aufgestellt.

Die Arbeitslosenerstanträge stellten sich in der Berichtswoche per 18. Juni auf 229.000 (Prognose 227.000) nach zuvor 231.000 (revidiert von 229.000).

Russland: Devisenreserven rückläufig

Die Devisenreserven sanken per Berichtswoche 17. Juni von 594,6 auf 582,3 Mrd. USD.

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem EUR favorisiert. Ein Überschreiten des Widerstandsniveaus bei 1.0870 – 1.0900 neutralisiert den positiven Bias des USD.

Viel Erfolg!

Kommentare

Weiß jemand um welche Unternehmen es sich da konkret handelt ??

Ja. Es gab kürzlich ein Video von Mission Money darüber (youtube)

Besten Dank, hab es mir soeben angeschaut!!

Mut hat der Mann, Vonovia, BASF und CO. befinden sich ja schon auf Tauschstation, aber da kann natürlich noch was gehen. Warten und Kauf auf ausgebombtem Niveau wäre auch eine Option.

Es kommen sehr spannende Zeiten und Möglichkeiten.

Sonnige Grüße

Sie haben ein "i" vergessen ;) Keine Ahnung, in der Tat. Was passiert, wenn ein sehr gutes Unternehmen extrem niedrig bewertet wird? Angenommen es kauft sehr viele eigene Aktien zurück, aber wenn der Kurs auch dann nicht steigen möchte?

Sorry für den Schreibfehler, war wohl noch in Gedanken beim Video :--)

Den Andreas Beck habe ich mir auch noch angeschaut, der sieht ja jetzt schon Kaufkurse und kauft wieder nach bei seinem ETF-Fonds. Einzelpositionen okay, aber Gesamtmarkt sehe ich eher weiteren Abwärtsdruck. Mal schauen was kommt...

Happy WE und sonnige Grüße